Нередки случаи, когда основным фондам компании требуется доработка, достройка или техническое перепрофилирование. Так бывает, например, когда работающее оборудование не может соответствовать внедренным новым технологиям, но при соответствующей реконструкции будет служить еще очень долго. Здесь важен и вопрос экономии финансов, всегда остро стоящий в любой организации: как правило, модернизация производства обходится дешевле, чем полная замена оборудования. Естественно, расходы по реконструкции носят исключительно капитальный характер и увеличивают первоначальную стоимость . Рассмотрим, как происходит удорожание модернизированного объекта, и научимся производить расчет амортизации после модернизации в бухгалтерском учете.

Амортизация после модернизации

Компании вправе модернизировать объекты ОС и полностью амортизированные, либо еще имеющие остаточную стоимость. В обеих ситуациях необходимо учесть расходы по реконструкции и рассчитать амортизацию. Как это сделать? Алгоритм действий таков:

- Аккумулирование всех затрат по модернизации, т. е. сбор документально подтвержденных расходов и выведение итоговой суммы. Проводить работы по модернизации можно привлекая сторонние специализированные фирмы, либо собственными силами (если имеется соответствующий потенциал). Документом, подтверждающим ввод в действие модернизированного подрядчиком объекта является акт приема-передачи, подписанный представителями компании и подрядчика, а объемы работ и сумму затрат — акт ф. КС-2 и справка стоимости работ ф. КС-3. Работы по реконструкции объекта хозспособом (своими силами) подтверждаются целым блоком документов: требованиями-накладными на отпуск ТМЦ, лимитно-заборными картами, заказами-нарядами. Окончание работ и ввод в эксплуатацию фиксирует внутренний акт приема-передачи с указанием полной стоимости работ;

- Оформление протоколом инвентарной комиссии ввод в эксплуатацию модернизированного объекта с решением о повышении стоимости объекта и увеличении срока полезного использования после модернизации, если осуществленные капитальные работы реально повысили СПИ. В бухучете не существует порядка определения нового СПИ, если модернизируется объект с истекшим сроком, однако п. 20 ПБУ 6/01 и п. 60 Методических указаний по бухучету ОС, утвержденных приказом МФ РФ от 13.10.2003 N 91н, разрешают продление СПИ, если в итоге проведенных работ функциональные характеристики объекта улучшились. При этом изменение СПИ реконструированного ОС в бухучете является правом, а не обязанностью компании. Отметим, что чаще всего СПИ продлевают на количество времени, необходимое для списания капитальных затрат.

- По мнению Минфина сумма затрат по модернизации увеличивает первоначальную стоимость (ПС) ОС, а нормы амортизации на списание этих расходов используются те, что применялись изначально при вводе имущества в работу. Это мнение работает и на практике.

На какую сумму увеличивают первоначальную стоимость

Достройка, дооборудование, реконструкция, модернизация, техническое перевооружение – все это работы капитального характера. Их стоимость не может быть списана единовременно (п. 5 ст. 270 НК РФ). Она увеличивает первоначальную стоимость основного средства (п. 2 ст. 257 НК РФ). А затем списывается постепенно путем амортизации.

Сумму увеличения первоначальной стоимости определяют из всех затрат на модернизацию объекта. Для этого нужно собрать все подтверждающие документы:

- требования-накладные на передачу материалов подразделению, проводящему модернизацию;

- акты на списание материалов;

- заказы-наряды;

- акт приема-передачи, где указать дату окончания работ и их полную стоимость.

Если работы выполняли сторонние организации, документальным подтверждением понесенных затрат будет служить двусторонний акт приема-передачи.

Таким образом, после проведения модернизации следует (см. письмо Минфина России от 13 июля 2022 г. № 03-03-06/1/60600):

- сумму затрат на ее осуществление прибавить к первоначальной стоимости ОС;

- использовать те нормы амортизации, которые изначально были определены при введении основного средства в эксплуатацию.

Начинать амортизацию модернизированного ОС исходя из измененной первоначальной стоимости нужно с даты изменения стоимости, то есть с даты окончания работ по модернизации, а не со следующего месяца (Решение ФНС от 26 января 2022 года № СА-4-9/[email protected]). То есть, если, к примеру, по данным учета налогоплательщика модернизация была проведена в феврале, начислять амортизацию по-новому нужно именно февраля, а не с марта.

Обратите внимание: при расчете амортизации по модернизированным или реконструируемым объектам вы вправе применить амортизационную премию .

Начисление амортизации после модернизации

Пример расчета начисления износа на полностью самортизированный объект

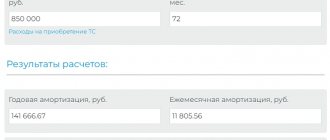

Компания в 2022 году закончила модернизацию производственной линии, относящейся к 4-й амортизационной группе с СПИ от 5 до 7 лет. ПС линии при вводе в эксплуатацию (январь 2010) – 500 000 руб. СПИ был установлен как 80 мес. Амортизационная норма (НА) – 1,25% (1 / 80 мес.). Износ рассчитывался с февраля 2010 по сентябрь 2016, и в конце 2016 года, когда линию было решено реконструировать, объект был полностью амортизирован. В марте 2022 года соответствующие работы были закончены, сумма реконструкции без НДС составила 350 000 руб. С апреля 2022 компания начинает списывать затраты по модернизации, применяя механизм расчета амортизации так:

С после проведения модернизации составляет 850000 руб. (500 000 + 350 000). НА должна применяться та же, что и на момент ввода линии, т. е. 1,25%. Следовательно, сумма помесячной амортизации составит 10625 руб. (850 000 руб. х 1,25/100). Затраты по осуществленной модернизации должны списаться на протяжении 32-х месяцев по 10625 руб. (340 000 руб.), в 33-й месяц сумма амортизации составит 10 000 руб.

Включение стоимости работ и запчастей в стоимость ОС

Когда работы по модернизации выполнены, оформите документ Модернизация ОС (раздел ОС и НМА — Модернизация ОС).

Рассмотрим заполнение документа по примеру.

Шапка документа

- Местонахождение ОС — подразделение, в котором числится модернизируемое основное средство;

- Событие ОС — Модернизация, указывается автоматически.

Вкладка Объект строительства:

- Объект строительства — наименование объекта модернизации, на котором собраны все затраты по модернизации (в нашем примере — Многофункциональный станок);

- Счет — 08.03 «Строительство объектов основных средств».

По кнопке Рассчитать суммы автоматически заполнятся остатками по счету 08.03 поля:

- Стоимость — сумма затрат на модернизацию в БУ (в нашем примере — 36 000 руб.),

- Стоимость НУ — сумма затрат на модернизацию в НУ (в нашем примере — 36 000 руб.).

Проверим расчет, выполненный программой:

- стоимость двигателя — 30 000 руб.;

- стоимость работ по установке — 6 000 руб. 30 000 + 6 000 = 36 000 руб.

Расчет выполнен верно.

Вкладка Основные средства:

- Основное средство — модернизируемое основное средство, выбирается из справочника Основные средства;

- Сумма — заполняется автоматически по кнопке Распределить;

- Срок использ. — по умолчанию установлен первоначальный СПИ, установите вручную срок полезного использования с учетом изменения (в нашем примере: 48 + 8 = 56 месяцев).

Проводки по документу

Документ формирует проводку:

- Дт 01.01 Кт 08.03 — затраты по модернизации включены в стоимость основного средства.

Расчет амортизации при модернизации

Если реконструируется объект с имеющейся остаточной стоимостью, то ежемесячное начисление амортизации проводится по принятым нормам на протяжении всего периода капитальных работ. П. 23 ПБУ 6/01 диктует приостановление начисления амортизации, если она продолжается более 12 месяцев. НК РФ в этом случае солидарен с подобным подходом (п. 3 ст. 256 НК РФ). После ввода в работу модернизированного объекта сумма ежемесячных отчислений меняется, поскольку изменяются и СПИ, и стоимость ОС.

Начисление амортизации по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, например, на введенный в эксплуатацию объект в марте начислять износ по скорректированному расчету начнут с 1-го апреля. И неважно, приостанавливались амортизационные накопления из-за превышения установленного законом периода реконструкции или нет.

При применении линейного метода амортизация в бухучете рассчитывается по формуле:

А = (ОС + М) / СПИ, где:

- ОС — остаточная стоимость ОС;

- М — расходы на модернизацию;

- СПИ — новый СПИ после модернизации или оставшийся, если его не изменяли.

Начисление амортизации при проведении реконструкции объектов недвижимости.

Руководствуясь принципами экономии производственных расходов, в большинстве случаев организацией принимается решение о восстановлении производственных фондов. И как показывает практика, возникают многочисленные проблемные моменты в классификации проводимых затрат и организации учета.

Классификация затрат на восстановление проводится по следующим видам выполняемых работ: ремонт, реконструкция, модернизация или техническое перевооружение.

Ремонт

— работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели (п.3.8 Постановление Госстроя РФ от 05.03.2004 №15/1 «Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации»);

Реконструкция

— это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения (ст. 1 Градостроительного кодекса Российской Федерации от 29.12.2004 N 190-ФЗ: реконструкция).

Вместе с тем понятие «реконструкция» дано в п.2 ст.257 НК РФ для целей налогообложения прибыли. Так, к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К работам по достройке, дооборудованию, модернизации

согласно п.2 ст.257 Налогового кодекса Российской Федерации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Таким образом, результатом проведения модернизации, реконструкции и технического перевооружения является улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств (в частности, срока полезного использования, мощности, качества применения).

А в результате проведения ремонта проводится устранение неисправностей, замена изношенных элементов, что не влечет за собой изменение технико-экономических показателей объекта.

Несмотря на видимое отличие применяемых понятий, отличить ремонт и проведение модернизации или реконструкции порой достаточно проблематично. Решением данной проблемы в случае проведения восстановительных работ объектов недвижимости, является разрешение на проведение работ, выданное уполномоченным органом исполнительной власти, определяющее вид выполняемых работ (строительство, реконструкция или капитальный ремонт).

Если в результате модернизации и реконструкции улучшаются первоначально принятые показатели эксплуатации объекта (срок полезного использования, мощность, качество применения и т.п.), затраты на проведение восстановительных работ относятся на увеличение первоначальной стоимости объекта. Данное требование применяется как для целей бухгалтерского учета, так и налогового учета (п.27 ПБУ 6/01; п.2 ст.257 НК РФ). При этом на практике возникают разногласия, касающиеся определения срока эксплуатации и соответственно начисления амортизации для целей бухгалтерского и налогового учета.

Бухгалтерский учет:

Согласно требованиям п. 20 ПБУ 6/01 в случаях улучшения первоначальных показателей эксплуатации объекта основных средств, в результате проведенной реконструкции или модернизации, срок полезного использования объекта пересматривается.

Критерии увеличения срока эксплуатации восстановленного объекта, действующим законодательством не определены. Оценка необходимого увеличения срока эксплуатации проводится организацией самостоятельно, основываясь на изменения показателей технической эксплуатации объекта. В качестве обоснования действий бухгалтерской службы возможно использование отчета технической службы или соответствующего специалиста.

В дальнейшем начисление амортизации, с применением линейного метода, проводится в следующем порядке:

Сумма амортизации

= (Первоначальная стоимость до восстановления + Затраты на восстановление) / (Первоначальный срок полезного использования + Увеличение срока полезного использования в связи с проведением восстановления)

При проведении восстановительных работ продолжительностью более 12 месяцев, начисление амортизационных отчислений приостанавливается (п.23 ПБУ 6/01).

Налоговый учет:

В отличие от требований бухгалтерского учета увеличение срока полезного использования объекта, после проведения восстановительных работ (модернизация, реконструкция) является правом, а не обязанностью организации. Положение (абз.2 п.1 ст.258 НК РФ.

Применение данного права требует тщательной оценки. На первый взгляд может показаться, что начисление амортизации при увеличении только стоимости объекта является достаточно выгодным, так как позволяет сократить период признания капитальных вложений в составе расходов, принимаемых для целей налогообложения, а, следовательно, и сумму налоговых обязательств, начисленных по налогу на прибыль и налогу на имущество. В то же время, реализация данного права может повлечь возникновение споров с контролирующими налоговыми органами. И необходимость представления доказательств того, что изменение технических показателей эксплуатации объекта (реконструкции, модернизации) не влечет за собой, изменение срока полезного использования. А это потребует определенных усилий, принимая во внимание прямую зависимость данных показателей.

Не увеличить срок полезного использования и избежать разногласий возможно только в случае проведения реконструкции (модернизации) объектов изначально имеющих максимальный срок в соответствующей амортизационной группе.

Так согласно п. 1 ст. 258 НК РФ в случае принятия решения об увеличении срока полезного использования, увеличение срока может быть

осуществлено в пределах срока, установленного для той амортизационной группы, в которую ранее был включен объект.

Наиболее характерный пример приведен в письме Минфина России от 10.11.2006 N 03-03-04/2/235. На балансе банка находится автомобиль. По классификации он отнесен к четвертой амортизационной группе (со сроком полезного использования свыше 5 лет и до 7 лет). Если при начислении амортизации банк установил по нему в налоговом учете срок полезного использования 5 лет. После проведения модернизации банк вправе увеличить по данному имуществу срок полезного использования только на 2 года. Если срок уже был установлен 7 лет, то, несмотря на модернизацию, банк не имеет права увеличить срок полезного использования этого амортизируемого имущества.

Таким образом, порядок начисления амортизационных отчислений для целей налогообложения основан на принципе применения нормы амортизации только в пределах определенной амортизационной группы, независимо от изменения стоимости объекта. Применительно к рассматриваемому примеру, начисление амортизации банком по автомобилю возможно с применением нормы амортизации в пределах от 0,0164 % (1/61 мес. х 100%) до 0,0119 % (1/84 мес. х 100%).

В результате реализации данного принципа при проведении модернизации (реконструкции) на практике возникают случаи недосписания и наоборот преждевременного списания первоначальной стоимости объекта в течение определенного срока полезного использования.

Основываясь на данные вышеприведенного примера, проведем расчет начисления амортизации, в случае если проведено увеличение срока полезного использования и срок остался неизменным:

Пример:

Автомобиль принят к учету по первоначальной стоимости 300 000 руб. и сроком полезного использования 61 месяцев (четвертая амортизационная группа). Начисление амортизации проводится с применением линейного способа. До проведения реконструкции объект находился в эксплуатации 27 месяцев. Расходы на реконструкцию составили 50 000 руб.

1. Начисление амортизации до проведения реконструкции:

Сумма амортизации в месяц – 4 920 руб. (300 000 руб. x 0,0164% : 100%), где:

0,0164%= 1 : 61 мес. x 100% (норма амортизации).

С момента ввода в эксплуатацию до момента проведения реконструкции начисление амортизации составляет 132 840 руб. (4 920 руб. x 27 мес.).

Первоначальная стоимость после реконструкции составит 350 000 руб. (300 000 руб.+ 50 000 руб.).

2. Если проведено увеличение срока полезного использования до 7 лет (84 мес.):

Сумма амортизации в месяц – 4 165 руб. (350 000 руб. x 0,0119% : 100%), где:

0,0119%= 1 : 84 мес. x 100% (норма амортизации).

С момента проведения реконструкции до истечения срока полезного использования начисление амортизации составит 237 405 руб. (4 165 руб. x (84 мес.-27 мес.)) = (4 165 руб. х 57 мес.).

Сумма начисленной амортизации в течение определенного срока составит 370 245 руб. (132 840 руб. + 237 405 руб.). Превышение первоначальной стоимости составляет 20 245 руб. (350 000 руб.- 370 245 руб.), что является не допустимым. Следовательно, период списания первоначальной стоимости составит не 57 мес. (84 мес. – 27 мес.), а 52 мес. (217 160 руб. /4 165 руб.).

3. Если срок полезного использования остается неизменным:

Сумма амортизации после проведения реконструкции в месяц – 5 740 руб. (350 000 руб. x 0,0164% : 100%).

После реконструкции до истечения срока полезного использования амортизация составит 195 160 руб. (5740 руб. х (61-27 мес.).

Сумма начисленной амортизации в течение установленного срока полезного использования составит 328 000 руб. (132 840 руб. + 195 160 руб.).

На момент окончания срока первоначальная стоимость в размере 22 000 руб. (350 000 руб. – 328 000 руб.) остается не списанной.

По мнению Минфина России, сумма амортизации подлежит списанию после истечения срока полезного использования в течение 4 месяцев (22 000 руб. x 5 740 руб.). Так 17 220 руб. (5 740 руб. х 3 мес.), подлежит списанию в течение 3 месяцев, и 4 780 руб. (22 000 руб. – 17 220 руб.) в четвертом (последнем) месяце.

Сокращение срока начисления амортизации в результате преждевременного списания не противоречит требованиям НК РФ. В соответствии с требованиями п.5 ст.259.1 НК РФ начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества, либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Начисление амортизации в случае недосписания первоначальной стоимости, по мнению Минфина России, является вполне обоснованным в связи с необходимостью включения в состав расходов всей суммы проведенных капитальных вложений (Письма Минфина России от 10.11.2006 N 03-03-04/2/235; от 02.03.2007 N 03-03-06/1/146, от 15.06.2007 N 03-03-06/1/380, от 04.04.2007 N 03-03-06/1/219). В то же время выводы Минфина России не являются однозначными. Буквальное прочтение п.5 ст.259.1 Налогового кодекса Российской Федерации свидетельствует об отсутствии основания признания амортизации по объектам, с истекшим сроком полезного использования, в связи с выполнением второго из перечисленных условий, а именно выбытия объекта из состава амортизируемого имущества.

В соответствии с требованием п.1 ст.258 НК РФ: «Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей».

Соответственно, порядок списания суммы амортизации, не списанной в течение определенного срока полезного использования остается не определенным, и стоит ли руководствоваться письмами Минфина России остается выбором организации.

Отдельному рассмотрению подлежит порядок начисления амортизации в случае проведения реконструкции объекта ранее находящегося в эксплуатации, у предыдущего собственника.

В соответствии с требованием п. 12 ст.259 НК РФ: «Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Если срок фактического использования

данного основного средства

у предыдущих собственниковокажется равным или превышающим срок

его полезного использования,

определяемый классификацией основных

средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой,

налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов

».

Основываясь на данные первоначально приведенного примера проведен, расчет амортизации, в случае приобретения объекта бывшего в эксплуатации.

Пример:

Обществом принят к учету автомобиль по первоначальной стоимости 300 000 руб. По данным налогового учета предыдущего собственника автомобиль, относился к четвертой амортизационной группе предполагающей использование имущества от 5 до 7 лет. И находился в эксплуатации 8 лет, на момент реализации был полностью самортизирован. Начисление амортизации проводится с применением линейного способа. До проведения реконструкции объект находился в эксплуатации 2 месяца. Расходы на реконструкцию составили 50 000 руб.

1. Начисление амортизации до проведения реконструкции:

Срок эксплуатации автомобиля предыдущим собственником составил 8 лет и срок полезного использования, определяемый классификацией основных средств. Следовательно, в соответствии с п. 12 ст. 259 НК РФ общество имеет право самостоятельно определить срок полезного использования приобретенного автомобиля. Руководствуясь требованиями п.1 ст.258 и п.12 ст.259 Налогового Кодекса Российской Федерации минимальный срок полезного использования, в случае приобретения объекта находящегося в эксплуатации в течение длительного периода, превышающего максимальный срок, определенный классификацией основных средств, должен составлять 13 месяцев (свыше 12 месяцев). В то же время срок необходимо определять с учетом срока возможного использования объекта имущества в деятельности общества в дальнейшем, его способности приносить доход и технических характеристик (п.1 ст.258 НК РФ, п.4 ПБУ 6/01). Что в свою очередь служит основанием возникновения споров с контролирующими налоговыми органами, особенно при существенном уровне проведенной капитализации и сумме начисленной амортизации.

Сумма амортизации в месяц – 23 070 руб. (300 000 руб. x 0,0769% : 100%), где:

0,0769%= 1 : 13 мес. x 100% (норма амортизации).

Начисленная сумма амортизации, до проведения реконструкции составляет 46 140 руб. (23 070 руб. x 2 мес.).

2. Первоначальная стоимость после реконструкции составит 350 000 руб. (300 000 руб. + 50 000 руб.).

Как отмечалось ранее после проведения реконструкции обществу представлено право провести увеличение срока полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство (п.1 ст.258 НК РФ). Увеличение срока не может быть проведено на срок, превышающий предельно установленного классификацией для данной группы основных средств (Письмо Минфина России от 10.11.2006 N 03-03-04/2/235).

В рассматриваемом случае обществу предоставлено право провести увеличение срока полезного использования автомобиля на срок, не превышающий 7 лет. При этом норма амортизации определяется с учетом проведенного увеличения срока полезного использования (п.2 ст.259.1 НК РФ).

Допустим, увеличение срока полезного использования проведено на 2 года (24 мес.):

Сумма амортизации в месяц составит – 9 450 руб. (350 000 руб. x 0,0027% : 100%), где:

0,0027%= 1 : (13 мес.+24 мес.) x 100% (норма амортизации).

В последующем начисление амортизации будет проведено в сумме 303 860 руб. (350 000 руб. – 46 140 руб.) в течение 33 месяцев, с учетом списания 1 460 руб. в последний месяц.

3. В случае принятия обществом имеющегося налогового риска и применения первоначальной нормы амортизации, применяемой до проведения реконструкции объекта, начисление амортизации проводится в следующем порядке:

Сумма амортизации после проведения реконструкции в месяц – 26 915 руб. (350 000 руб. x 0,0769% : 100%).

До истечения срока полезного использования списание суммы начисленной амортизации будет проведено в сумме 303 860 руб. в течение 12 месяцев, так 296 065 руб. в течение 11 месяцев и 7 795 руб. в последнем месяце.

Как видно из приведенного примера, списание затрат проведенных на реконструкцию, без изменения срока полезного использования объекта является наиболее выгодным, и наиболее рискованным, в зависимости от уровня существенности проведенных затрат.

Помимо вышеперечисленных особенностей учета затрат на реконструкцию (модернизацию) объектов находящихся в собственности организации, на практике не редко возникает вопрос порядка проведения начисления амортизации по объекту (зданию), частично находящемуся на реконструкции более 12 месяцев.

По мнению Минфина России изложенному в письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 02.11.2007г. № 03-03-06/1/765 начисление амортизации части здания фактически находящегося в эксплуатации, допускается только в случае разделения здания на отдельные помещения.

Учитывая вышеизложенное, в целях минимизации налоговых рисков, в случае проведения реконструкции только части объекта, необходимо предварительно провести разделение объекта на отдельные инвентарные объекты. Применительно к зданию, необходимо провести регистрацию и принять к учету отдельные помещения.

Аудитор ЗАО «Сибирская Юридическая Компания — Аудит»

Мозговая Надежда Валентиновна

Начисление амортизации после модернизации

Пример расчета по объекту с имеющейся остаточной стоимостью:

Проведено дооборудование станка первоначальной стоимостью 220 000 руб. и СПИ 5 лет после 3-х лет эксплуатации на сумму 50 000 руб. Станок эксплуатировался с февраля 2013, начисление амортизации проводилось с марта 2013. В январе 2016 началась модернизация станка, закончилась в феврале 2016 включительно. Износ начислен в сумме 132 000 руб. (220 000 / 60 х 36). СПИ после дооборудования увеличили на 2 года, а начисление амортизации с учетом увеличения стоимости и СПИ начали с марта 2016.

Месячная сумма амортизации:

(220 000 – (220 000 : 60 мес. х 36 мес.) + 50 000) / 48 мес. = 2875 руб., т. е. ПС уменьшается на сумму начисленного износа 132 000 руб. (220 000 / 60 х 36) и увеличивается на сумму модернизации. Полученную стоимость ОС делят на 48 мес., т. е. на установленный СПИ.

Ориентируясь на этот расчетный алгоритм, несложно определить отчисления и при других методах расчета амортизации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.