Место данных по дивидендам в декларации по прибыли

Форма декларации по прибыли, используемая с отчетности за 2022 год, обновлена (см. приказ ФНС от 23.09.2019 № ММВ-7-3/[email protected] в редакции приказа ФНС от 05.10.2021 № ЕД-7-3/[email protected]).

Заполнить ее вам помогут комментарии от экспертов «КонсультантПлюс». Если вы получили дивиденды, отразить их в прибыльной декларации вам поможет это готовое решение. Если вы выступаете налоговым агентом и удерживаете налог на прибыль при выплате дивидендов юрлицу, вам в помощь этот материал. Пробный доступ к правовой системе можно получить бесплатно.

Организации, выплачивающие дивиденды, заполняют:

- лист 03;

- подраздел 1.3 разд. 1 листа 01.

Дивиденды, выплачиваемые физлицам, отражают также в отчетности по НДФЛ.

Заполнение листа 03 осуществляется исключительно налоговыми агентами. Если компания таковым не является, может в декларацию его не включать.

О том, в каких случаях юрлицо становится налоговым агентом по прибыли, читайте в материале «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Структура Листа 03

Действующий бланк декларации по налогу на прибыль компаний закреплён приказом ФНС России от 19 октября 2016 года № ММВ-7-3/572. Согласно ему, Лист 03 декларации по налогу на прибыль в 2022 году предназначен для подсчёта налога с доходов, который фирма должна удержать как налоговый агент и источник выплаты. Этим же приказом установлены правила заполнения декларации по доходам и прибыли (далее – Порядок). Про то, кто должен заполнять Лист 03 декларации по налогу на прибыль, становится ясно по трём разделам, которые он включает:

| Структурная часть Листа 03 | Что отражать | Какими нормами НК РФ руководствоваться |

| Раздел А | Расчет налога с дивидендов/доходов от долевого участия в других организациях, созданных в России | По долевому участию:

|

| Раздел Б | Расчет налога с доходов от процентов по государственным и муниципальным ценным бумагам | Статья 281 Пункт 5 статьи 286 Пункт 4 статьи 287 Статьи 328 и 329 |

| Раздел В | Реестр-расшифровка сумм дивидендов (процентов) | – |

Как видно, дивиденды физическим лицам в Листе 03 декларации по налогу на прибыль тоже отражают (в строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060). То есть, в нём показывают не только поступления, адресованные юридическому лицу в целом, но и дивиденды, которые эта фирма начислила физлицам и юрлицам, и в качестве налогового агента сдаёт данный отчёт.

Порядок заполнения листа 03

Порядок заполнения листа 03 содержится в том же документе, которым утверждена форма декларации.

Лист состоит из трех разделов, посвященных:

- доходам в виде дивидендов — раздел А;

- доходам по государственным и муниципальным ценным бумагам (процентам) — раздел Б;

- расшифровке сумм дивидендов — раздел В.

При этом основная масса организаций заполняет только разделы А и В, а раздел Б не составляет.

Раздел А выглядит следующим образом:

Заполняют его за период, в котором были выплачены дивиденды, и за следующие периоды в течение года. Например, при выплате дивидендов в 3-м квартале раздел А нужно включить в декларацию за 9 месяцев и год.

В шапке раздела нужно проставить:

- код категории налогового агента: 1 — если вы эмитент ценных бумаг, по которым платите дивиденды, 2 — если нет;

- вид дивидендов: промежуточные или годовые;

- код налогового периода и отчетный год. Например, для дивидендов за 2022 год, выплаченных в июне 2022 года, код периода будет 34, отчетный год — 2022.

Далее заполняются сведения о дивидендах — общей суммой (строки 001 и 010) и в разрезе налоговых ставок и категорий получателей (строки 020-070).

Если вы тоже получали дивиденды заполните строки 080 и 081, указав в них общую сумму дивидендов и сумму, на которую при расчете налога были уменьшены начисленные дивиденды соответственно.

В строке 090 нужно указать разницу между строкой 010 и строкой 081, в строке 091 — общую налоговую базу дивидендов, с которой рассчитан налог по ставке 13%, в строке 092 — общую налоговую базу для дивидендов, облагаемых по ставке 0%.

Далее приводится налог на прибыль, начисленный с дивидендов: общая сумма (строка 100), на дивиденды, выплаченные в прошлые периоды (строка 110), и в последнем квартале отчетного года (строка 120).

Раздел В листа 03 выглядит так:

Его включают в декларацию только за тот квартал, в котором была выплата дивидендов и заполняют на каждого участника. В поле «Признак принадлежности» нужно поставить А, в поле «тип» — 00, что означает первичный расчет. При подаче уточненок тут проставляется порядковый номер корректировки от 01 до 98. Код 99 используется при аннулировании информации.

После заполнения листа 03 сведения о дивидендах нужно перенести в подраздел 1.3 разд. 1 листа 01.

Его тоже заполняют только в том квартале, когда выплачивались дивиденды, а в декларации за следующие периоды уже не включают.

В строке 010 нужно поставить 1 (код 2 используется для доходов по государственным и муниципальным ценным бумагам).

В строке 01 указать срок уплаты налога (день, следующий за днем выплаты дивидендов), а в строке 040 — сумму налога. Если дивиденды выплачивались несколько дней заполняют соотвествующее количество строк.

Как отразить выплату дивидендов в декларации за 2022 год, вы можете узнать в КонсультантПлюс, получив бесплатный пробный доступ к системе К+.

Заполнение налоговой декларации организацией, выплачивающей дивиденды

В соответствии с п. 3 ст. 289 НК РФ налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Отчетными периодами по налогу наприбыль организаций признаются, напомним, I квартал, полугодие и 9 месяцев календарного года.

На основании п. 4 ст. 289 НК РФ налоговые декларации (налоговые расчеты) по итогам налогового периода подаются налогоплательщиками (налоговыми агентами) не позднее 28марта года, следующего за истекшим налоговым периодом. Налоговым периодом по налогу на прибыль является календарный год.

В течение 2016 г. налоговая декларация представлялась в налоговые органы по форме, утвержденной приказом ФНС России от 26.11.14 г. № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Этот приказ перестал действовать в связи с вступлением в силу с 28 декабря 2016 г. приказа ФНС России от 19.10.16 г. № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Другими словами, начиная с первого отчетного периода 2022 г. налоговая декларация должна составляться и представляться налоговым органам по новой форме.

Форма налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов утверждена приказом ФНС России от 2.03.16 г. № ММВ-7-3/[email protected] «Обутверждении формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, порядка ее заполнения, а также формата представления налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов в электронной форме».

Рассмотрим порядок заполнения Раздела, А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» Листа 03 декларации.

Отметим, что согласно п. 11.2.1 приложения № 2 к приказу № ММВ-7-3/[email protected] (далее — приложение № 2) Лист 03 заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. В случае промежуточной выплаты дивидендов по реквизиту «Вид дивидендов» указывается код «1», при выплате дивидендов по результатам финансового года — код «2». По реквизиту «Налоговый (отчетный) период» указывается код периода, за который осуществляется распределение дивидендов. Коды, определяющие отчетный (налоговый) период, приведены в приложении № 1 к Порядку заполнения налоговой декларации. По реквизиту «Отчетный год» указывается календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов. Если втекущем периоде осуществляются выплаты по нескольким решениям, то заполняется несколько Листов 03.

Итак, организация, представляющая налоговый расчет, отражает по строке 001 Раздела, АЛиста 03 декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д1 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ) (п. 11.2.2 приложения № 2).

По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация является налоговым агентом.

В строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению ккоторым организация, которая представляет налоговый расчет, является налоговым агентом.

Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050 и 070.

Далее по строкам Раздела, А Листа 03 декларации отражаются:

строка 020 — суммы дивидендов, начисленных получателям дохода — российским организациям, а также иным лицам, о начислении дивидендов которым указано по строке 024, показатель строки 020 равен сумме показателей строк 021, 022, 023, 024 (п. 11.2.3 приложения № 2); строка 021 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 1 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые налогом по ставке 0%; строки 022 и 023 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 2 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые по ставке 13% (в показатели строк 021–023 включаются в том числе суммы дивидендов, подлежащих распределению организациям, перешедшим на упрощенную систему налогообложения, науплату единого налога на вмененный доход для отдельных видов деятельности, применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); строка 024 — дивиденды, подлежащие распределению в пользу лиц, не являющихся плательщиками налога, в частности дивиденды по акциям, находящимся в собственности РФ, ее субъектов или муниципальных образований, дивиденды по акциям, составляющим имущество ПИФов; строка 030 — дивиденды, начисленные получателям дохода — физическим лицам, являющимся налоговыми резидентами РФ, при выплате дивидендов которым исчисляется налог на доходы физических лиц, подлежащий удержанию налоговым агентом всоответствии со ст. 214 и п. 5 ст. 275 НК РФ. строки 040 и 050 — суммы дивидендов, начисленных получателям доходов — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ; строки 051 и 054 — суммы дивидендов, начисленных получателям дохода — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ, налоги скоторых подлежат удержанию в соответствии с международными договорами РФ поналоговым ставкам ниже установленной п.п. 3 п. 3 ст. 284 НК РФ; строка 070 — суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога; строки 080 и 081 — суммы дивидендов, полученных самой российской организацией отроссийских и иностранных организаций, за вычетом удержанного с этих сумм налога наприбыль источником выплаты (налоговым агентом); при этом по строке 080 отражается сумма дивидендов, полученных самим налоговым агентом в предыдущих отчетных (налоговых) периодах, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками) за период, указанный вРазделе, А Листа 03, а также подлежат отражению суммы, которые ранее не учитывались при определении налоговой базы, исчисляемой в отношении доходов, полученных российской организацией в виде дивидендов; по строке 081 отражается сумма дивидендов, полученная самой российской организацией, за исключением дивидендов, указанных в п.п. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0% (показатель строки 081 соответствует показателю Д2 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ); строка 090 — общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081: строка 090 = строка 001 — строка 081, или строка 090 = строка 010 + строка 070 — строка 081; показатель строки 090 соответствует разности показателей Д1 и Д2: если показатель имеет отрицательную величину, то обязанность по уплате налога не возникает, и возмещение избюджета не производится, а по строкам 090–120 ставятся прочерки; организации, заполняющие Раздел, А Листа 03 декларации с указанием кода «2» по реквизиту «Категория налогового агента», по строкам 080 и 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, которая выплачивает доходы в виде дивидендов; строка 091 — сумма дивидендов, налог на прибыль с которой исчислен к удержанию сроссийских организаций по ставкам, установленным п.п. 2 п. 3 ст. 284 НК РФ; показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 092 — сумма дивидендов, налог на прибыль с которой исчисляется к удержанию сроссийских организаций по ставке 0%; показатель определяется как сумма данных оразмерах налоговых баз по каждому указанному налогоплательщику, рассчитанных поприведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 100 — исчисленная сумма налога на прибыль, равная совокупности сумм налога, исчисленного по каждому налогоплательщику — российской организации по ставке, указанной в п.п. 2 п. 3 ст. 284 НК РФ; строка 110 — сумма налога, исчисленная с дивидендов, выплаченных российским организациям в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия; строка 120 — сумма налога, начисленная с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплата налога отражается построкам 040 подраздела 1.3 Раздела 1 декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ.

Как заполнить Приложение № 2 к декларации по налогу на прибыль

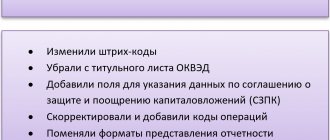

Приложение № 2 в последний раз использовалось для отражения выплаченных физлицам дивидендов с ценных бумаг в декларации по налогу на прибыль за 2022 год. В декларации за 2022 год Приложение № 2 предназначено для иных целей. Теперь в нем отражаются сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций.

Приложение № 2 по дивидендам сдвали в том числе акционерные общества. Заполняли его только по итогам года, отдельно на каждое физлицо — получателя дивидендов.

Ставка налога на прибыль по дивидендам

Дивиденды не являются расходами при исчислении НП (ст. 270 НК РФ). Дивиденды выплачивают из прибыли и при выплате из их сумм агенты удерживают налоги: НДФЛ при выплате физлицам и налог на прибыль при выплате компаниям.

В зависимости от вида компании дивиденды в декларации по налогу на прибыль облагаются по разным ставкам НП. Так, полученные отечественными предприятиями дивиденды могут облагаться по ставке:

- 13% — в общем случае;

- 0% — при наличии доли вклада в УК более 50% и владении ею не менее 365 дней на день принятия решения о выплате (п.3 ст. 284 НК РФ).

НП в размере 15% предусмотрен с дивидендов, полученным иностранными компаниями от российских юрлиц.

Итоги

Состав сведений о дивидендах в декларации по налогу на прибыль зависит от того, кто является налоговым агентом, кто получает дивиденды и когда они были выплачены (в отчетном периоде или ранее). Если в текущем году была выплата дивидендов, в декларацию обязательно включается раздел А листа 03. Остальные страницы могут отсутствовать.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.