Особенности проведения расчетных работ

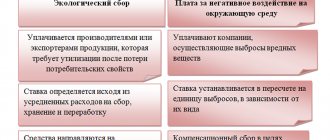

Необходимо вносить плату, если предприятие оказывает на окружающий воздух негативные воздействия следующих видов:

- сброс загрязняющих веществ в водные объекты;

- размещение отходов на полигоне;

- выбросы в атмосферу загрязняющих веществ.

При определении размера платы Природопользователь должен использовать платежную базу. Это общее понятие, поэтому не всегда Природопользователи понимают, что имеет в виду законодатель под этим термином. Платежная база составляется из сведений об объеме или массе выбросов, загрязняющих веществ, а также данных о том, сколько было размещено отходов производства и потребления за отчетный период. То есть даже если до платежа остается целых 12 месяцев, нужно уже начинать проводить некоторые работы, чтобы впоследствии можно было без проблем рассчитать размер платы.

Каждое предприятие и ИП самостоятельно ведет работы по составлению платежной базы, необходимой для определения размера платы. Нужно проводить лабораторные исследования, осуществлять производственный экологический контроль и другие работы на каждом объекте и вести документооборот отдельно по каждому источнику выброса или загрязнения окружающей среды.

Ставки платы за негативное воздействие устанавливаются в отношении каждого загрязняющего вещества по классу его опасности. Так как государство поставило задачу по стимулированию предприятий и ИП к активному проведению мероприятий и работ по снижению НВОС, то с 1 января 2022 года для определения размера платы будут применяться коэффициенты 0, 1, 25, 100. Из суммы платы можно вычитать те расходы, которые понесло предприятие (или ИП) при реализации мероприятий по снижению НВОС. Если они фактически проведены лицами, обязанными вносить плату, и имеются подтверждающие документы, то в этом случае сумма платы может быть меньше.

Не стоит рассчитывать на то, что при определении размера плат можно внести данные, не соответствующие действительности или исказить информацию по плате. В установленном порядке указано, что если с 1 января 2022 года не подтвердится снижение объема или массы выбросов, возникающих в процессе деятельности объекта, мероприятия, проводимые с целью повышения экологической эффективности, не приведут к уменьшению сбросов загрязняющих веществ, то в этом случае будет осуществлен пересчет размеров плат с применением коэффициента 100. Сегодня государство достаточно жестко ведет себя в отношении нарушителей, осуществляется строгий контроль предприятий и ИП, чья деятельность приводит к негативному воздействию на окружающую среду.

При расчете экологической платы необходимо учитывать целый ряд параметров, то есть нет фиксированной и единой платы для всех организаций. Предприятие выполняет расчет и представляет в Росприроднадзор соответствующие документы, на основании которых проводились экологические расчеты. Стоит учитывать, что размер платы должен быть обоснован: за недовнесение экоплатежей предусмотрены штрафные санкции, поэтому так важно, чтобы расчет экологического платежа был осуществлен точно. Если экологические платежи вносятся позже установленных сроков, за каждый календарный день просрочки начисляются пени.

Стоит учитывать, что расчет платы зависит не только от категории объекта, но и от объема или массы выбросов, сбросов отходов. Вообще есть несколько нюансов, которые следует иметь в виду, определяя размер плат. Несмотря на то, что объекты делятся на категории, все равно каждый источник выбросов уникален, и нужно индивидуально рассматривать его особенности.

Расчет нормативов допустимых выбросов

Судебная практика:

Предприятие обжалует решение территориального Управления Росприроднадзора об отказе в принятии Декларации о воздействии на окружающую среду.

Предприятию отказано.

Судом установлено, что Предприятие осуществляет хозяйственную деятельность на объекте оказывающем негативное воздействие на окружающую среду, категория объекта НВОС – II.

Предприятием в адрес территориального Управления Росприроднадзора была представлена Декларация о воздействии на окружающую среду на объект, оказывающий негативное воздействие.

Управлением было установлено, что в нарушение требований приказа Министерства природных ресурсов и экологии Российской Федерации от 11.10.2018 N 509 «Об утверждении формы декларации о воздействии на окружающую среду и порядка ее заполнения, в том числе в форме электронного документа, подписанного усиленной квалифицированной электронной подписью», расчет нормативов допустимых выбросов представлен не был.

Данное обстоятельство явилось основанием для выдачи Предприятию предписания, которым было предписано представить декларацию о воздействии на окружающую среду с приложением расчета нормативов допустимых выбросов и вынесения постановлений о назначении должностному лицу и юридическому лицу административного наказания по статье 8.5 КоАП РФ.

Предприятие в адрес территориального Управления Росприроднадзора вновь представило Декларацию о воздействии на окружающую среду на объект, оказывающий негативное воздействие по форме утвержденной, приказом Минприроды России от 11.10.2018 N 509 «Об утверждении формы декларации о воздействии на окружающую среду и порядка ее заполнения, в том числе в форме электронного документа, подписанного усиленной квалифицированной электронной подписью».

Росприроднадзор сообщил заявителю, что Декларация представлена с нарушением формы и порядка, установленного приказом Министерства природных ресурсов и экологии Российской Федерации от 11.10.2018 N 509 «Об утверждении формы декларации о воздействии на окружающую среду и порядка ее заполнения, в том числе в форме электронного документа, подписанного усиленной квалифицированной электронной подписью», а именно:

— представленный отчет об инвентаризации выбросов вредных (загрязняющих) веществ в атмосферный воздух и их источников не является расчетом допустимых выбросов загрязняющих веществ в атмосферу, что противоречит пункту 12 Приказа N 509,

— рекомендовало устранить замечания и направить в установленном порядке.

Для деятельности на объектах II категории положениями статьи 31.2 Федерального закона N 7-ФЗ предусмотрено оформление декларации о воздействии на окружающую среду.

Суть дела:

Предприятием к Декларации был приложен Отчет об инвентаризации выбросов вредных (загрязняющих) веществ в атмосферный воздух. Предприятие указало, что расчет нормативов выбросов загрязняющих веществ в атмосферу отражен в составе отчета об инвентаризации.

Однако, ни отчет об инвентаризации, ни расчет нормативов выбросов в составе отчета об инвентаризации, не являются расчетом нормативов допустимых выбросов.

Форма и порядок заполнения декларации о воздействии на окружающую среду определены Приказом N 509, согласно которому расчет нормативов допустимых выбросов является обязательным приложением к подаваемой декларации о воздействии на окружающую среду, в силу пунктов 22, 23 Приказа N 509, раздел IV декларации заполняется на основании расчетов нормативов допустимых выбросов, который прилагается к декларации, раздел V заполняется также на основании расчета нормативом, который прилагается к декларации.

Отказ в приеме Декларации, возврат декларации по причине недостоверной, неполной, искаженной информации, замена, либо внесение изменений и дополнений в ранее поданную декларацию законодательством не предусмотрены, в то же время, согласно требованиям статьи 31.2 Закона N 7-ФЗ, Приказа N 509, декларация подлежит приему территориальными органами Росприроднадзора только при условии соответствия формы и содержания декларации установленным законодательством требованиям (письмо Росприроднадзора от 13.01.2020 N АА-03-02-31/334, письмо Росприроднадзора от 26.10.2020 N РН-09-01-32/36533).

Соответствие поданной декларации требованиям действующего законодательства устанавливается только в рамках осуществления Управлением контрольных мероприятий.

Однако, в связи с тем, что Предприятием декларация о воздействии на окружающую среду представлялась в Управление повторно, в рамках устранения нарушений законодательства, указанных в ранее вынесенном Управлении предписании, Управление письмом проинформировало организацию, что поданная повторно декларация также не соответствует требованиям действующего законодательства.

Довод Предприятия о том, что расчет нормативов допустимых выбросов включен в состав отчета об инвентаризации, приложенного к Декларации, отклонен судом.

Суды отметили, что ни отчет об инвентаризации, ни расчет нормативов выбросов в составе отчета об инвентаризации, не являются расчетом нормативов допустимых выбросов.

Согласно требованиям пункта 22 Приказа N 509, раздел IV декларации заполняется на основании расчетов нормативов допустимых выбросов, который прилагается к декларации. В указанном разделе «Масса выбросов загрязняющих веществ» прописывается, в том числе, масса выбросов загрязняющих веществ в пределах нормативов допустимых выбросов.

Отклоняя довод общества о том, что расчет нормативов допустимых выбросов включен в состав отчета об инвентаризации, приложенного к Декларации о воздействии на окружающую среду на объект, оказывающий негативное воздействие, суды исходили из того, что согласно требованиям пункта 22 Приказа N 509 раздел IV декларации заполняется на основании расчетов нормативов допустимых выбросов, который прилагается к декларации. В указанном разделе «Масса выбросов загрязняющих веществ» прописывается, в том числе, масса выбросов загрязняющих веществ в пределах нормативов допустимых выбросов.

Согласно пункта 11 Приказа Минприроды России от 11.08.2020 N 581 «Об утверждении методики разработки (расчета) и установления нормативов допустимых выбросов загрязняющих веществ в аО санитарно-эпидемиологическом благополучии населения» (Собрание законодательства Российской Федерации, 1999, N 14, ст. 1650);

11) приложения (в случае необходимости).

На бумажном носителе материалы должны быть подписаны и заверены печатью (при ее наличии) юридическим лицом или индивидуальным предпринимателем, осуществляющим хозяйственную и (или) иную деятельность на объекте ОНВ.

Согласно пункта 5 Приказа Минприроды России от 11.08.2020 N 581 «Об утверждении методики разработки (расчета) и установления нормативов допустимых выбросов загрязняющих веществ в аО санитарно-эпидемиологическом благополучии населения» гигиенический норматив качества удостоверяется на основании санитарно-эпидемиологического заключения, выданного соответствующим территориальным органом Роспотребнадзора.

Следовательно, чтобы подтвердить, что рассчитанные в рамках приложения к декларации нормативы выбросов не будут оказывать негативное вредное воздействие на окружающую среду и здоровье человека, простого расчета качественно-количественных параметров выбросов (инвентаризации) недостаточно, необходимо подтвердить их соответствие установленным санитарно-эпидемиологическим правилам и нормативам.

Таким образом, на момент подачи декларации допустимость значений, указанных в разделе IV декларации, надлежащим образом обществом была не подтверждена.

От чего зависит размер платы за негативное воздействие на окружающую среду

Расчет платы за НВОС во всех случаях проводится в соответствии с постановлением Правительства РФ “Об исчислении и взимании платы за негативное воздействие на окружающую среду” от 03 марта 2017 года.

Сумма экоплатежа зависит от объемов выбросов и сбросов загрязняющих веществ, размещаемых отходов.При согласовании проектов контролирующими структурами устанавливаются лимиты на размещение отходов, нормативы образования отходов, нормативы выбросов и сбросов на которые необходимо ориентироваться при проведении расчетов. Если ЮЛ или ИП несвоевременно предоставляют технический отчет о неизменности производственного процесса или отчет по ПЭК , осуществляется захоронение отходов, которые не указаны в документе об утверждении лимита на захоронение, превышает разрешенные объемы выбросов, сбросов или размещения отходов в этом случае при расчете экоплатежа применяются повышающие коэффициенты ( 25-ти или 100-кратный).

Расчет нормативов допустимых сбросов

НДС не подлежат пересмотру в течение срока, на который выдается комплексное экологическое разрешение, в заявке на получение которого они содержались, или на который предоставляется декларация о воздействии на окружающую среду, приложением к которой они являлись, а также срока, на который они утверждены в случаях, предусмотренных частью 1.1 статьи 11 Федерального закона N 219-ФЗ, за исключением наступления обстоятельств для расчета новых НДС, указанных в пункте 13 настоящей Методики.

Срок актуальности расчетов НДС не превышает 7 лет с момента получения комплексного экологического разрешения, в заявке на получение которого они содержались (за исключением случаев, предусмотренных пунктом 13 статьи 31.1 Федерального закона N 7-ФЗ), или данный срок исчисляется с момента предоставления декларации о воздействии на окружающую среду, приложением к которой они являлись.

В случаях, предусмотренных частью 1.1 статьи 11 Федерального закона N 219-ФЗ, НДС утверждаются на 5 лет в соответствии с пунктом 1 постановления Правительства Российской Федерации от 23 июля 2007 г. N 469 «О порядке утверждения нормативов допустимых сбросов веществ и микроорганизмов в водные объекты для водопользователей» .

пункт 11 приказа Минприроды России от 29.12.2020 № 1118

В случае, если у вашего предприятия произошло изменение технологии, в результате чего произошло образование новых источников выбросов загрязняющих веществ, новых наименований загрязняющих веществ, то возникает необходимость предоставления декларации, не дожидаясь истечения 7-и летнего срока. При этом, одновременно, вы должны провести актуализацию сведений об ОНВОС.

Порядок работ по расчету экоплатежей

При проведении расчетных работ осуществляется анализ различной экологической нормативной документации. Это необходимо для получения достоверных данных по объему образуемых в процессе производства или потребления отходов, количеству сбросов загрязняющих веществ в водные объекты и выбросов в атмосферу. Для проведения работ по расчету экоплатежа необходимы:

- разрешение на проект НДС,

- разрешение на проект ПДВ,

- ДВОС,

- ПЭК и отчет по ПЭК,

- лимиты на проект ПНООЛР и другая документация.

Проанализировав данные документы, можно определить срок проведения расчета экоплатежа и стоимость услуги.

Форма Декларации?

22 февраля 2022 года Приказ МПР от 09.01.2017 г. №3 «Об утверждении Порядка предоставления декларации о плате за негативное воздействие на окружающую среду и ее формы» был зарегистрирован в министерстве юстиции и опубликован, т.е. вступил в законную силу.

Плата за НВОС должна быть внесена не позднее 1 марта. Поэтому тем, кто не использовал неопубликованный Порядок для исчисления размера платы, осталось три дня (с учетом праздничных дней), чтобы рассчитать и внести плату за НВОС. Начиная с 2022 года, за несвоевременное и неполное внесение платы за НВОС начисляется пеня в размере 1/300 ключевой ставки Банка России.

Плата вносится раздельно по четырем компонентам окружающей среды: плата за выбросы, плата за выбросы ПНГ, плата за сбросы и плата за размещение отходов. Каждая по своему КБК (коду бюджетной классификации). При этом нужно учитывать, что если вносились авансовые платежи и, например, за отходы образовалась переплата, то ее нельзя автоматически зачесть в плате за выбросы, т.к. эти компоненты оплачиваются по разным КБК. Оплате подлежат исчисленные итоговые суммы платы для внесения за отчетный период (строки 151 – 154 Декларации), суммы платы для возврата и/или зачета (строки 161 – 164) не должны влиять на размер текущего платежа.

Приказ МПР №3 определяет форму самой Декларации, которая должна быть сдана не позднее 10 марта. Отформатированную Excel форму Декларации можно скачать на нашем сайте здесь.

Внимание! В строке 010 на листе «Расчет суммы платы» Декларации указывается код муниципального образования (ОКТМО), на территории которого расположен стационарный источник или объект размещения отходов (ОРО) производства и потребления, не нужно путать его с объектом образования отходов. В форме Декларации в 010 строке отведено 11 символов для ввода ОКТМО, но нужно указывать только первых 8 символов ОКТМО, в10-ю и 11-ю позицию записывать нули.

Документы, необходимые для расчета экоплатежей

Перечень документов, необходимых для расчета экологических платежей:

- реквизиты ИП или ЮЛ (телефон, адрес, ФИО генерального директора и главного бухгалтера, электронная почта и др.);

- копии учредительных документов: ИНН, ОГРН, Устава, КПП, справки из Госкомстата;

- копии расчетов платы за выбросы за предыдущий год (при наличии);

- копии расчетов платы за сбросы за предыдущий год (при наличии);

- лимит на размещение отходов;

- разрешение на выбросы;

- данные о ТС, находящихся на балансе предприятия;

- договор передачи отходов лицензированным организациям, специализирующихся на сборе и утилизации отходов;

- акты передачи отходов, справки за текущий и предыдущий годы;

- копии платежных документов, подтверждающих внесение платы за НВОС за текущий и предыдущий годы;

- Отчет по ПЭК.

Сумма платы

1. На закладке «Сумма платы» нужно указать «Категорию объекту» и «Код объекта».

2. В полях «Сумма средств по снижению НВОС» указываются суммы платы, израсходованные на природоохранные мероприятия по снижения негативного воздействие при выбросах, сбросах и размещении отходов.

3. В полях «Аванс за выбросы», «Аванс за ПНГ», «Аванс за сбросы» и «Аванс за отходы» вносятся суммы авансовых платежей за первые три квартала года. Остальные поля рассчитываются автоматически.

Расчет авансовых платежей

ЮЛ и ИП должны совершать авансовый экоплатеж ежеквартально – за исключением субъектов малого и среднего предпринимательства. Плата должна быть внесена не позднее 20-го числа месяца, следующего за отчетным периодом. Важно, что не требуется представление расчетов в каком-либо виде (бумажном или электронном). Последняя часть экоплатежа вносится 1 марта года, следующего за отчетным.

Согласно Закона № 450-ФЗ плательщики могут выбрать один из трех способов расчета размера авансовых платежей:

- В размере одной четвертой части суммы платы за НВОС, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пп. 10−12.1 ст. 16.3 Закона № 7-ФЗ) за предыдущий год;

- В размере одной четвертой части суммы платы за НВОС, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов (НДВ), нормативов допустимых сбросов (НДС), временно разрешенных выбросов (ВРВ), временно разрешенных сбросов (ВРС), лимитов на размещение отходов производства и потребления;

- В размере, определенном путем умножения платежной базы, которая рассчитана на основе данных производственного экологического контроля (ПЭК) об объеме или о массе выбросов, сбросов загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за НВОС с применением коэффициентов, установленных ст. 16.3 Закона № 7-ФЗ.

Кто обязан сдавать декларацию по плате за НВОС

- Юридические лица или индивидуальные предприниматели, осуществляющие деятельность на ОНВОС 1-3 категории.

- Юридические лица или индивидуальные предприниматели, осуществляющие деятельность на ОНВОС 4 категории в случае если имеются ОНВОС 1-3 категории ( письмо РПН ниже).

- Юридические лица или индивидуальные предприниматели, не являющиеся ОНВОС 1-4 категории или не поставленные на учет в ПТО УОНВОС.

Письмо Росприроднадзора от 21.02.2017 N АС-06-02-36/3591 «О плате за негативное воздействие на окружающую среду»

О ПЛАТЕ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ

Федеральная служба по надзору в сфере природопользования в целях урегулирования вопросов, возникающих при осуществлении полномочий по администрированию доходов бюджетов бюджетной системы Российской Федерации от платы за негативное воздействие на окружающую среду, информирует о следующем.

В силу ст. 16 Федерального закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» (далее — Закон N 7-ФЗ) плата за негативное воздействие на окружающую среду взимается за следующие его виды:

-выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

-сбросы загрязняющих веществ в водные объекты;

-хранение, захоронение отходов производства и потребления (размещение отходов).

Абзац 1 ч. 1 ст. 16.1 Закона N 7-ФЗ исключает из числа лиц, обязанных вносить плату за негативное воздействие на окружающую среду, юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории.

Таким образом, законодательство не предусматривает взимание платы за установленные ст. 16 Закона N 7-ФЗ виды негативного воздействия на окружающую среду с юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории.

При этом в случае наличия у юридического лица или индивидуального предпринимателя одновременно объектов IV категории и объектов, относящихся к иным категориям, определенным законодательством (I, II, III), плата за негативное воздействие на окружающую среду исчисляется и вносится по всем объектам, включая объекты IV категории.

Примечание по нижеследующему: вступили в силу новые Критерии, в письме речь идет о старых…

Одновременно необходимо обращать внимание, что действующим законодательством не предусмотрена обязанность постановки объектов, оказывающих негативное воздействие на окружающую среду, на государственный учет, которые не относятся к объектам I, II, III и IV категорий, утвержденных постановлением Правительства Российской Федерации от 28.09.2015 N 1029 «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий» (далее — Критерии).

Таким образом, если на объекте образуются отходы производства и потребления, но при этом отсутствуют иные виды негативного воздействия на окружающую среду, указанные в Критериях (п. 6 Критериев), такой объект не подлежит постановке на учет в качестве объекта, оказывающего негативное воздействие на окружающую среду (не включается в государственный реестр объектов, заявка о постановке на учет не подается).

Одновременно необходимо отметить, что в настоящее время Критерии пересматриваются с учетом вопросов обращения с отходами и получения разрешительной документации.

Согласно абз. 2 ч. 1 ст. 16.1 Закона N 7-ФЗ плательщиками платы за негативное воздействие на окружающую среду при размещении отходов, за исключением твердых коммунальных отходов, являются юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы. Плательщиками платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов являются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами, осуществляющие деятельность по их размещению.

Указанные положения закреплены также ч. 4, 5 ст. 23 Федерального закона от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления» (далее — Закон N 89-ФЗ):

-внесение платы за негативное воздействие на окружающую среду при размещении отходов (за исключением твердых коммунальных отходов) осуществляется индивидуальными предпринимателями, юридическими лицами, в процессе осуществления которыми хозяйственной и (или) иной деятельности образуются отходы;

-плательщиками платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов являются операторы по обращению с твердыми коммунальными отходами, региональные операторы, осуществляющие деятельность по их размещению.

Статьей 1 Закона N 89-ФЗ определены следующие понятия:

размещение отходов — хранение и захоронение отходов;

оператор по обращению с твердыми коммунальными отходами — индивидуальный предприниматель или юридическое лицо, осуществляющие деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, захоронению твердых коммунальных отходов;

региональный оператор по обращению с твердыми коммунальными отходами — оператор по обращению с твердыми коммунальными отходами — юридическое лицо, которое обязано заключить договор на оказание услуг по обращению с твердыми коммунальными отходами с собственником твердых коммунальных отходов, которые образуются и места сбора которых находятся в зоне деятельности регионального оператора.

Федеральным законом от 28.12.2016 N 486-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в Федеральный закон от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления» и в Федеральный закон от 29.12.2014 N 458-ФЗ «О внесении изменений в Федеральный закон «Об отходах производства и потребления» внесены изменения в части касающейся обращения с твердыми коммунальными отходами, в частности, изменения по продлению срока внесения платы за коммунальную услугу по обращению с твердыми коммунальными отходами (не позднее 01.01.2019) при наличии заключенного соглашения между органом исполнительной власти субъекта Российской Федерации и региональным оператором по обращению с твердыми коммунальными отходами (не позднее 01.05.2018) и утвержденного единого тарифа на услугу по обращению с твердыми коммунальными отходами на территории соответствующего субъекта Российской Федерации (не позднее 01.07.2018).

Вместе с тем, в указанный период продолжают функционировать индивидуальные предприниматели и юридические лица, осуществляющие лицензируемую деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению твердых коммунальных отходов. Указанные субъекты хозяйственной деятельности соответствуют статусу операторов по обращению с твердыми коммунальными отходами, установленному в ст. 1 Закона N 89-ФЗ, положения которого не содержат никаких дополнительных условий.

Таким образом, за 2016 год и до момента выбора в субъектах Российской Федерации регионального оператора по обращению с твердыми коммунальными отходами, заключения соглашения между органом исполнительной власти субъекта Российской Федерации и региональным оператором по обращению с твердыми коммунальными отходами и утверждения единого тарифа на услугу по обращению с твердыми коммунальными отходами, в соответствии с законодательством плата за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов взимается с операторов по обращению с твердыми коммунальными отходами — юридических лиц или индивидуальных предпринимателей, осуществляющих специализированную деятельность по размещению твердых коммунальных отходов.

Разъяснения территориальных органов, содержащие иную правовую позицию, поручаю удалить с официальных сайтов территориальных органов в сети «Интернет».