Документооборот по списанию материалов на производство СМР

Рассмотрим порядок составления документа по форме № М-29, утвержденной Инструкцией.

В разделе I отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 – только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид СМР (земляные работы, каменные работы, устройство полов и т.п.), затем – наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов – его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая исчисляется путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более одного года, то в графе 9 «В том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

Графы с 10 по 21 заполняются производителем работ непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Как было отмечено выше, данные об объемах фактически выполненных работ определяются на основании журнала учета выполненных работ, составляемого по форме № КС-6а.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения и, соответственно, уточнен расход материалов на выполненный объем работ. Ранее списанные на производство работ материалы должны быть отнесены под отчет материально ответственных лиц.

В разделе II отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам, и фактически экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более одного года, то в разделе II в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» раздела II отчета за предыдущий год.

Если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается в разделе II отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, указанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в материальном отчете.

Экономия или перерасход материалов за каждый месяц определяются как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (–), а перерасход – со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по установленной форме (приложение № 3 к Инструкции), которое прилагается к отчету.

Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия – правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

В случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), то на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Списание материалов в 1С 8.3: настройка ведения учета материалов

- Зайдите в Предприятие и найдите подменю «Способы оценки запасов (БУ)»;

- Добавить строку с указанием счета и способом оценки.

Если у вас остались вопросы по списанию ТМЗ и ОС , звоните менеджерам Первого Бита. Клиенты Первого Бита располагают бесплатной Линией консультаций. Эксперты Линии консультации найдут ошибки если такие есть, подскажут как исправить их, помогут собрать отчеты.

Важно! Данную настройку возможно сделать лишь в том случае если ведение учета по товарам еще не начато, или в противном случае придется снять с проведения все документы с движением товара по выбранным счетам. Но стоит учесть, что при изменении способа оценки запасов и пере проведении документов за период могут изменится суммы в оборотно-сальдовой ведомости, прежде всего по себестоимости и на самих счетах учета запасов.

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения.

Как происходит списание материалов через 1С:Бухгалтерия для Казахстана версия 3.0

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная» или Списание ТМЗ. Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество.

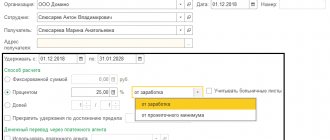

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например, по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную и списание ТМЗ, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

- По себестоимости одной единицы матресурса – удобен для списывания по цене закупки особо ценных товаров.

- По средней себестоимости – больше всего подходит при большом ассортименте материальных производственных запасов, выглядит как среднее арифметическое между количеством единиц и их общей стоимостью.

- Способ FIFO – учитывает ресурсы, начиная с самых ранних приобретений, но в порядке обратной очередности, первыми «уходят» те спецматериалы, что числятся появившимися последними. Также в России используется альтернатива ФИФО – LIFO. Здесь порядок ликвидации носит обычный, хронологический характер.

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

На ком ответственность?

Первый вопрос – кто ответственен за списание строительных материалов во время производства. Ответ – специально назначенные сотрудники, непосредственно участвующие в реализации товарных, материальных ценностей ТМЦ. На 2022 год это: инженеры, представители бухгалтерского штата, руководители производственных участков, материально ответственные лица. Их задача, дополняя состав ПТО стройки (производственно-технический отдел), контролировать использование матресурсов, скалькулированных инженерами-сметчиками.

Список назначенных утверждает директор предприятия, попутно расписывая функции каждого и указывая на необходимость подписывать итоговые документы главным инженером и руководителем ПТО.

Отдельно за бухгалтерами крепятся обязанности:

- следить, чтобы потребление и перерасход материалов в строительстве не превышал допустимые нормативы;

- пресекать попытки списать рабочее сырье без должных оснований, например, под видом мифической утраты;

- распознавать и ликвидировать случаи внесения в перечень списываемых ресурсов стройматериалов более высшего качества, чем ушло на самом деле;

- оформлять списательную документацию.

Чем профессиональнее организован документооборот и списание строительных материалов в бухгалтерии или заменяющем ее органе, тем легче следить за материальной базой в производстве, оградить дело от воровства и удорожания.

Последствия перерасхода или недостачи

Случается, что итоговая отчетность по спецматериалам демонстрирует нестыковку прихода-расхода. Здесь главному лицу участка следует составить объяснительную, опирающуюся на соответствующей М29, и приложить к ней акт на списание материалов в строительстве по установленной форме. Акт проводится и утверждается специальной комиссией.

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — заполните форму ниже или позвоните прямо сейчас: +7 (доб. 697) (Москва) +7 (доб. 281) (Санкт-Петербург) +8 (доб. 198) (Россия) Это быстро и бесплатно!