Сегодня многие коммерсанты при постановке на налоговый учет предприятия или регистрируясь в качестве индивидуальных предпринимателей, выбирают упрощенный режим налогообложения. Это неудивительно: именно эта система является наиболее простой и удобной для налоговых исчислений и выплат. Кроме того, благодаря широким возможностям, она в зависимости от ситуаций, позволяет различными путями оптимизировать налогообложение. Тем не менее, как и в любой другой налоговой системе, в ней существуют свои особенности и нюансы. Их необходимо обязательно изучать, прежде чем окончательно останавливаться на «упрощенке». И хотя все заранее предусмотреть невозможно, предварительный анализ УСН позволяет избежать в дальнейшем множества неприятных ситуаций и недоразумений.

Впрочем, как показывает практика, сложные моменты иногда все же случаются. Например, в тех довольно часто встречающихся случаях, когда заказчик выплатил аванс, но по каким-то причинам покупатель/потребитель услуг вынужден был его вернуть. Как поступить в этой ситуации, как вернуть аванс и правильно это действие оформить? Поговорим об этом подробнее.

Возврат аванса: основы

Опытные бухгалтеры хорошо знают, что при «упрощенке» процесс возврата аванса требует внимательного подхода и тщательного оформления. Нужно верно отразить все действия в соответствующих документах, а также указать данный факт в бухгалтерской и налоговой учетности. В дальнейшем это будет способствовать правильному высчитыванию единого налога.

Но, начнем по порядку. Первым делом определяемся с тем что такое есть аванс или, говоря иначе, задаток.

В налоговом учете аванс считается доходом.

А раз так, то в соответствии с Налоговым кодексом РФ, его не нужно вписывать в базу по налогам, только если субъект налогообложения, то есть предприятие или индивидуальным предприниматель использует при учете доходов и расходов метод начисления.

При кассовом методе исчисления аванс можно включать в доходы только в период его непосредственного получения. Чтобы предприятие или организация могли воспользоваться правом на снижение налоговой базы в тот период, когда был осуществлен возврат аванса, им нужно иметь следующие документы:

- оригинал банковской выписки, однозначно подтверждающей факт перечисления финансовых средств;

- документ, о том, что договор о доставке товаров или оказании услуг, в рамках которого был получен аванс, расторгнут;

- информацию из книги доходов и расходов о платежном поручении, где в строчке «назначение платежа» должно быть написано, что задаток возвращен контрагенту с обязательным указанием номера договора, послужившим обоснованием для получения аванса.

Рассмотрим варианты возврата предоплаты в разных ситуациях, в зависимости от тех налоговых периодов когда они были получены и возвращены.

УСН с объектом «доходы»: возврат товара

Возврат товара может производиться по различным причинам: это и плохое качество, и поставка в ненадлежащие сроки, и бракованная партия. Возврат товара имеет свои особенности в части налогового учета в зависимости от выбранного объекта налогообложения.

В соответствии с ГК РФ вернуть возможно как товар ненадлежащего качества, так и товар надлежащего качества. Согласно п. 2 ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если речь идет о продаже товаров физическим лицам, то их интересы регулируются и охраняются законодательством о защите прав потребителей. Покупатель вправе в течение четырнадцати дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, обменять купленный товар надлежащего качества в месте покупки и иных местах, объявленных продавцом, на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, произведя в случае разницы в цене необходимый перерасчет с продавцом (п. 1 ст. 502 ГК РФ, п.п. 1, 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

В законодательстве отсутствует понятие некачественного товара, при этом существует термин «недостатки товара», под которым понимаются:

- внешние повреждения, заметные с первого взгляда;

- внешние повреждения или недовложения, не заметные с первого взгляда под заводской упаковкой, – скрытые недостатки.

Скрытые недостатки – это самый что ни на есть производственный брак, связанный с нарушением технологии производства, но не заметный визуально и проявляющийся только при вскрытии заводской упаковки.

ПОЛЕЗНО ЗНАТЬ

С технической точки зрения и с точки зрения документов важно правильно оформить поставку, причем вид документов с учетом требований к реквизитам на основании ст. 9 Закона № 402-ФЗ «О бухгалтерском учете» контрагенты устанавливают самостоятельно. Однако желательно детально прописать, какими документами оформляется приемка-передача и возврат товара.

Кроме того, можно вернуть и качественный товар, но для этого целесообразно включить соответствующие положения в договор. Стороны вправе включить в договор любое условие, не противоречащее закону или иным правовым актам (п. 4 ст. 421 ГК РФ). Соответственно, в договоре поставки можно предусмотреть право покупателя вернуть поставщику товар надлежащего качества.

Для того чтобы снизить риски, связанные с возвратом товара, а также риски судебных споров, необходимо правильно составить договор:

- укажите в договоре сроки, которые отводятся на возврат товара и приемку товара по качеству;

- установите порядок выявления скрытых дефектов товара;

- определите порядок несения расходов, связанных с возвратом товара;

- укажите в договоре, какими конкретно документами оформляется возврат товара.

ПОЛЕЗНО ЗНАТЬ

Возврат товара следует оформлять как обычное расторжение договора (составлением покупателем и рассмотрением поставщиком претензии, подписанием сторонами акта о выявленных недостатках, возвратом денежных средств покупателю).

Оплата товара и его возврат произошли в одном налоговом периоде

Вне зависимости от того, произведен возврат качественного или некачественного товара, выручку текущего отчетного периода следует уменьшить на сумму, возвращаемую покупателю. Если возврат товара и возврат денежных средств были осуществлены в одном периоде, то возможно просто провести корректировку доходов. Возврат товара никаким образом не будет отражаться на налогооблагаемой базе. Эту позицию подтверждают и суды (постановления ФАС Восточно-Сибирского округа от 09.10.2013 № А33-15601/2012, ФАС Поволжского округа от 12.02.2013 № А65-14995/2012).

ПОЗИЦИЯ ФНС

В случае отказа стороны от исполнения договора необходимые корректировки в налоговом учете следует производить за период, в котором произошла реализация, т. е. отражать в налоговом учете исправление ошибки (искажения).

— Письма УФНС России по г. Москве от 11.03.2012 № 16-15/[email protected], УФНС России по г. Санкт-Петербургу от 24.03.2006 № 02-06/07199.

Оплата товара и его возврат произошли в разных налоговых периодах

Бывает другая ситуация, когда, например, аванс или полностью сумма по договору была получена в одном налоговом периоде, а отгрузка и, соответственно, возврат товара произошли в другом. В этом случае не совсем понятно, в каком периоде нужно уменьшить доходы:

- в том, когда получены денежные средства;

- в том, когда был возвращен товар.

По мнению Минфина РФ, доходы от реализации имущества налогоплательщик должен учитывать при определении налоговой базы в отчетном (налоговом) периоде их получения. Необходимо применять порядок, предусмотренный п. 1 ст. 346.17 НК РФ, в соответствии с которым в случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (письмо от 07.05.2013 № 03-11-11/15936).

В случае возврата денежных средств в связи с расторжением договора необходимо применять порядок, предусмотренный абз. 3 п. 1 ст. 346.17 НК РФ, в соответствии с которым в случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (письмо Минфина России от 25.03.2013 № 03-11-11/114).

По мнению налоговых органов, в данной ситуации продавцу также следует представить в налоговый орган уточненные налоговые декларации (письмо УФНС России по г. Москве от 11.03.2012 № 16-15/[email protected]).

В бухгалтерском учете поставщика товара при поступлении возвращенного товара нужно отразить корректировочные записи:

- сторнирование проводок по отражению выручки от реализации (Дебет 62 Кредит 90, субсчет «Выручка») и списанию себестоимости товара (Дебет 90, субсчет «Себестоимость продаж» Кредит 41);

- отражение проводок по принятию товара на учет (Дебет 41 Кредит 60).

ПЕРВОИСТОЧНИК

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

— Абзац 3 п. 1 ст. 346.17 НК РФ.

А если обменять?

Представим ситуацию: товар был продан в декабре 2015 года, возвращен в январе 2016 года, и в январе продавец поменял товар на аналогичный, но другого цвета. Что будет происходить в этом случае?

Обмен приобретенного покупателем товара на аналогичный равноценный товар произведен в следующем налоговом периоде (п. 1 ст. 346.19 НК РФ), в данном случае в январе не возникает ни доходов, ни расходов, учитываемых в целях налогообложения, так как возвращенный и переданный в обмен товары равны по цене продажи и по стоимости приобретения. То есть корректировать налоговую базу не нужно.

Пример.

ООО «Пошив-2» реализует собственные модели одежды. 15 октября 2015 года было реализовано платье покупателю А. А. Ивановой стоимостью 4000 руб. 16 октября 2015 года покупатель обратилась к продавцу с заявлением о том, что ей не подошел фасон.

В учете необходимо сделать записи 16 октября 2015 года в момент возврата товара:

| Дебет | Кредит | Сумма (руб.) | Содержание операции |

| 41 | 62 (76) | 4000 | Принят к учету товар, возвращенный покупателем |

| 62 (76) | 50 | 4000 | Возвращены денежные средства за товар |

| 62 (76) | 90-1 | 4000 | СТОРНО Скорректирована выручка текущего отчетного периода |

| 90-2 | 62 (76) | 4000 | СТОРНО Скорректирована себестоимость продаж текущего отчетного периода |

Также возможны смешанные случаи, когда, например, вся партия товара возвращается продавцу, но продавец частично возвращает деньги, а частично реализует товар другого качества, цвета, фасона.

В этом случае будут сделаны следующие проводки:

| Дебет | Кредит | Сумма (руб.) | Содержание операции |

| 41 | 62 (76) | 40 000 | Принят к учету товар, возвращенный покупателем |

| 62 (76) | 50 | 10 000 | Возвращены денежные средства за товар |

| 62 (76) | 41 | 30 000 | Произведена замена товара на другой товар |

Следует обратить внимание, что в том случае, если период покупки и продажи совпадают, в бухгалтерском учете достаточно сторнировать суммы стоимости. Если товар был реализован в предыдущем отчетном периоде, то необходимо:

- отразить возврат как уменьшение суммы доходов в данном периоде;

- восстановить себестоимость товара, которая ранее была списана;

- вернуть деньги покупателю.

Кроме того, важно помнить, что все операции должны быть документально подтверждены.

Пример 1. Аванс и возврат в течение одного отчетного месяца

25 февраля 2014 г. , в нашем случае Исполнитель, заключила с организацией «Шторы и портьеры», то есть Заказчиком, договор на продажу неких товаров при условии внесения 100% задатка.

23 марта «Шторы и портьеры» перечислили полагающуюся предоплату в размере 70 тыс.руб. Как и полагается, она была учтена в налоговой базе как доход за первый квартал. Но 29 марта вынуждены были вернуть данный задаток, поскольку по взаимному соглашению сторон, договор был расторгнут.

Теперь бухгалтер должен отразить данный факт в книге доходов и расходов. В 1 раздел книги, в 4 графу он должен внести сумму возвращенной предоплату с минусовым значением.

Поскольку вся эта операция произошла в одном квартале, то есть в одном налоговом периоде, то на размер авансового платежа, она не влияет никаким образом. А раз так, то и налог в государственную казну с этой предоплаты платить не нужно.

Возврат денег от поставщика при усн

Советуем приложить к письму в налоговую платежки, подтверждающие уплату денег поставщику и их возврат. Также можно взять с поставщика письмо о том, что он вернул полученную сумму и не выставлял вам НДС, не отгружал товары, работы, услуги в счет этой суммы.

Решая, надо ли включать те или иные поступления в облагаемые доходы, важно не ошибиться в дате их получения. А если речь идет о доходе в натуральной форме или в иностранной валюте, необходимо правильно определить сумму, с которой придется платить налог. Разобраться во всем поможет эта рекомендация.

Пример 2. Аванс и возврат в разных кварталах

Несколько сложнее обстоит дело, если возврат предоплаты происходит в разных кварталах. Рассмотрим ситуацию все с теми же вышеназванными компаниями, но только немного поменяем условия.

Предположим, что сделка опять же была заключена 23 февраля, 23 марта деньги были перечислены, но вот в силу обстоятельств договор был расторгнут 17 апреля, а возврат аванса произошел 24 апреля.

Таким образом, если «Столы и стулья» увидели на своих счетах предоплату в марте, но в апреле уже его вернули, то доходы за апрель должны быть уменьшены на размер суммы данного возвращенного задатка. Кстати говоря, пересчитывать налоговую базу за первый квартал в этом случае не надо.

Поскольку все операции по получению и возвращению средств происходят в разных налоговых периодах, фирме надо будет выплатить в казну авансовых платеж с проплаченного ранее задатка. Правда, потом это все можно будет компенсировать, снизив во втором квартале полученные доходы на сумму предоплаты.

Включаются ли в доходы при УСН суммы возврата авансов от поставщиков

По общему правилу не допускается повторное отражение суммы, ранее учтенной организацией в доходах (п. 3 ст. 248 НК РФ). Перечисленный поставщику аванс организация на УСН сможет признать в расходах только после того, как ей будут поставлены товары (работы, услуги) (п. 2 ст. 346.17 НК РФ). До этого соответствующая сумма будет числиться в налоговом учете покупателя в качестве имеющегося у него имущества.

Рекомендуем прочесть: Какими льготами пользуются граждане проживавшие в зоне отчуждения чаэс

Организация на УСН с объектом «доходы минус расходы» перечислила поставщику аванс, который в дальнейшем был возвращен в связи с расторжением договора. Нужно ли учитывать это поступление в доходах?

Пример 3. Аванс и возврат с разницей отчётного периода год

Все те же самые действующие лица. Только теперь «Столы и стулья» возвращают задаток в еще более позднем налоговом периоде – 19 января 2015 г. Здесь порядок действий будет тот же самый, что и во втором примере, однако «Столы и стулья» размер предоплаты, возвращенной «Шторам и портьерам» должны исключить из состава доходов, полученных в первом квартале 2015 года. Однако, если доход в данном налоговом периоде невелик или его совсем нет, то значит и учесть возврат никак не получится.

Возврат денег поставщиком при усн

Вопрос:

Учитываются ли в доходах при УСН следующие поступления: возврат денежных средств от расторгнутой сделки, возврат переплаты от поставщиков, поступление денег от ФСС (возврат пособий по уходу за детьми и больничные)?

В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Как мы говорили выше, данное правило установлено НК РФ. Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту. В этом случае возврат аванса не может рассматриваться как расходы и не является убытками предыдущих периодов.

Рекомендуем прочесть: Какие льготы получает и положены ветеранам труда на сахалине

Вопрос-ответ: надо ли подавать «уточненку»

Как гласит закон, если предприниматель или организация использует в своем налогообложении упрощенный режим, то при возврате сумм, которые раньше были оплачены как задаток по какой-либо сделке, на их размер должно быть сделано уменьшение доходов в соответствующем налоговом периоде.

В книге учета доходов и расходов, где в обязательно порядке должна быть отражена данная операция, показывать аванс необходимо со знаком минус (1 раздел, 4 графа). Если все сделать по вышеприведенному порядку, то сдавать уточненную декларацию в налоговую инспекцию будет не нужно.

Но! В некоторых случаях могут возникнуть проблемы. В частности тогда, когда в период возврата задатка у ИП или организации доход оказался ниже, чем возвращаемая предоплата или вовсе не было никаких доходов. В этом случае появляется отрицательная база для исчисления «упрощенки», что всегда вызывает подозрения у представителей налоговых органов.

Внимание! Если возникла именно такая ситуация, в качестве аргумента в пользу честного налогоисчисления следует иметь ввиду решение ФАС Северо-Кавказского округа под № А53-24985/2010 от 9.09. 2011 г. В нем судьи как раз и вынесли постановление, что законодатель никак не ограничивает и не запрещает предприятиям и организациям, находящимся на «упрощенке», подавать декларацию в налоговые службы с данными о возврате налоговых сумм в том случае, если размер задатка в предыдущем периоде и возвращенный в настоящем, превышает размер доходов по текущему налоговому периоду.

Таким образом, если компании-партнеры, после заключения договора по сделке по каким-либо причинам разрывают его, но одна фирма уже выплатила аванс другой, то к делу возвращения задатка следует подходить очень внимательно. Хорошо, если дело происходит в одном квартале, но если вдруг операция растянулась на несколько налоговых периодов, то при возврате нюанса нужно учитывать сразу целый ряд особенностей. И если вдруг возникает какое-либо непонимание, лучше не действовать наобум, а обратиться за разъяснениями к более опытным бухгалтерам или специалистам налоговой службы.

Если покупатель возвращает всю партию товара

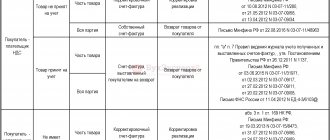

Если покупатель-«упрощенец» возвращает весь товар (неважно, оприходованный им или нет), составлять корректировочный счет-фактуру продавцу не нужно. Для применения вычета в книге покупок он должен зарегистрировать счет-фактуру, выставленный на возвращенную партию товара при ее отгрузке. Счет-фактура регистрируется в периоде возврата товара и получения от покупателя соответствующих документов.

См. также «Какие особенности возврата товара с НДС при УСН?»

Ип на усн возвращает денежные средства покупателю

Содержание статьи

Возврат предоплаты покупателю при усн Я как ИП работающий по УСН 6% от дохода, осуществил ч. з. расчетный счет оплату товара. В связи с невозможностью предоставить мне оплаченный товар, клиент возвращает мне на расч. счет полную сумму обратно с формулировкой Возврат денежных средств». Вопрос: является ли возвращенная сумма доходом поступившим на р. сч. и надо ли мне платить 6% налог с этой суммы? нет, вам не надо платить налог В силу п. 1 ст. 346.15 НК РФ при упрощенной системе учитывают доходы от реализации и внереализационные доходы, состав которых определяется в соответствии со ст. 249 и ст. 250 НК РФ. Согласно п. 1 ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Как учитывать возврат денежных средств клиенту при усн доходы

Такие разъяснения даны налогоплательщикам, выбравшим объект налогообложения «доходы». Однако с позицией чиновников можно поспорить. Здесь налогоплательщикам следует обратить внимание на Постановление ФАС Северо-Кавказского округа от 09.09.2021 N А53-24985/2021. Итак, суть дела такова. Суды первой и апелляционной инстанций пришли к выводу, что убытки за предыдущие налоговые периоды могут учитываться только налогоплательщиками, применяющими УСН с объектом «доходы, уменьшенные на величину расходов». Убыток — это превышение расходов над доходами. «Упрощенец» с объектом «доходы», в случае если сумма возвращенных авансов превысила сумму полученных доходов, в налоговой декларации должен поставить прочерк, поскольку фактически доход не получен.

Соответственно, при поступлении сумм предоплаты в счет будущей поставки таковые автоматически попадают в базу по «упрощенному» налогу.

Как не платить УСН за ошибочно поступившие на р

По информации Минфина России (Письма от 18.05.2021 N 03-11-06/2/69, от 07.07.2021 N 03-11-11/172, от 18.01.2021 N 03-11-11/03, от 09.08.2021 N 03-11-04/2/159, действующие и в настоящее время), так как для исчисления налоговой базы при УСН имеет значение дата оплаты, в качестве первичных документов указываются приходные и расходные документы, которые подтверждают факт получения или перечисления (передачи) денежных средств: выписки банка, платежные поручения, приходные и расходные кассовые ордера, квитанции к приходным кассовым ордерам, кассовые и товарные чеки и др. Указание реквизитов договоров в книге учета не требуется.

На основании ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

Рекомендуем прочесть: Социальная карта студента узнать статус

Возврат качественного товара: поставщик на УСНО, покупатель на осно

Пример 1. В марте 2022 г. поставщик отгрузил покупателю партию продукции в количестве 1000 шт. на сумму 200 000 руб. без НДС («бухгалтерская» себестоимость единицы продукции — 150 руб.). Согласно условиям договора покупатель вправе вернуть не реализованный им качественный товар в течение трех месяцев с даты поставки. Покупатель, являющийся плательщиком НДС, воспользовался данным правом и вернул поставщику товар в количестве 300 шт., а также предъявил НДС в сумме 10 800 руб. и выставил счет-фактуру.

Теперь перейдем к налоговым обязательствам продавца. Напомним, что ранее мы сделали вывод, что налоговые последствия возврата качественного товара такие же, как и при возврате некачественного товара, то есть плательщик налога на прибыль должен отражать:

25 Июл 2022 jurist7sib 425

Поделитесь записью

- Похожие записи

- Облагается Ли Усн Возмещение Убытков Ип

- Психиатр при приеме на работу

- Документы Для Оформления Путевки В Военный Дом Отдыха Пенсионеру Мо Рф

- За какое время вино выходит из организма

Налоговая вернула переплату как учесть при усн

Эти расходы обеспечивают снижение объема налоговой базы, если объектом упрощенки являются «доходы минус расходы» или саму сумму налога, требуемую к уплате, при УСН с объектом «доходы». Если компания или ИП желает и в дальнейшем применять упрощенку с тем же объектом налогообложения, то самым простым способом использования получившейся переплаты по налогу станет ее учет в предстоящих платежах по самому упрощенному налогу.

Ранее заявление подавалось в произвольной форме, к нему можно было приложить копию акта сверки и платежного поручения. На рассмотрение заявления и вынесения решения по нему налоговикам дается 10 рабочих дней, и еще 5 дней на то, чтобы письменно сообщить о нем налогоплательщику.Заявление на возвращение налога пишется по форме, приведенной в приложении №8 ().По вынесенному положительному решению ФНС выдает поручение Казначейству о возврате излишней суммы налога на расчетный счет предпринимателя.

Возврат товара поставщику: проводки по бухгалтерии

Порядок расчетов по договорам розничной купли-продажи регулируется гл. 30 ГК РФ. Возврату не подлежат текстиль, парфюмерия, ювелирные изделия и др. В остальных случаях продавец не может отказаться от принятия проданных ценностей. Рассмотрим детальнее, как оформляется возврат товара.

В БУ порядок отражения возврата покупателем зависит от момента обнаружения брака. Если несоответствия выявлены до принятия к учету ценностей, то составляется акт, и товар возвращается поставщику. Право собственности остается за продавцом. Покупатель оприходует товар на забалансовый счет 002 «ТМЦ на ответственном хранении», а при возврате – списывает их с кредита. Проводкой ДТ51 КТ76 отражается получение денег от поставщика по претензии. Таким образом, в БУ нужно отобразить всего три операции:

Возврат излишне уплаченного налога является доходом при усн

Возврат излишне уплаченного налога из бюджета производится по правилам, установленным статьей 78 Налогового кодекса РФ. Пунктом 7 данной статьи определено, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, начисленным тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности). Это важно! Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. Возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате.

- Налогообложение возмещения расходов агента при УСН Организацией, применяющей УСН, заключен агентский договор, в соответствии с которым агент заключает договора с третьими лицами, где они выступают от своего имени, но за счет принципала.

Документы для оформления возврата товара

При выявлении некачественной продукции при возврате товара от упрощенца нужно составить специальные документы о недостатках – акт. Он составляется покупателем или представителем. Вернуть продукт упрощенец может, но при условии составления для фирмы на ОСН, которая платит налог, обоснования возврата.

Форма акта может представляться в договоре поставки или разрабатываться потребителем. На основании акта оформляется претензия, и лицо имеет право взыскать убытки, связанные с поставкой несоответствующего товара.

При возвращении брака, который потребитель принял к учету, помимо акта приема и передачи, составляется форма ТОРГ-12 с пометкой. Этот перечень бумаг одобрен судебной практикой.

В накладной необходимо указать, что составлен акт о недостатках, выставлена претензия продавцу. Акт рекомендуется составить сразу после того, как были выявлены недостатки. Если бумаги составлены правильно, покупатель повышает шанс подтверждения в суде своей позиции, может получить компенсацию. Если товар возвращается по взаимному согласию, нужно подписать соответствующее соглашение.