Торговля оптовая и розничная

Торговля напрямую связана с покупкой и продажей товаров (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). Товары — это активы, которые компания изначально приобрела для перепродажи, а не изготовила самостоятельно.

Бухгалтерский учет товаров регламентирует ПБУ 5/01. Из этого ПБУ можно сделать вывод, что в себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины и другое. В себестоимость обоснованно можно включить даже проценты по кредитам, оформленным на покупку товаров.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Создавайте приходные ордера автоматически, а не вручную! Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы и вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Подробнее

Изъятие из оборота просроченного товара

Порядок документального оформления изъятия товаров из оборота, их утилизации или уничтожения фирма устанавливает самостоятельно. Формы первичных учетных документов определяет ее руководитель. Следует помнить, что любой первичный документ помимо содержания факта хозяйственной жизни должен иметь обязательные реквизиты, указанные в пункте 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

На выявленные товары с истекшим сроком годности, как правило, составляют акт, где указывают их наименование, количество, место хранения. В специальном разделе этого документа отражают информацию об изъятии товара из оборота и его утилизации, либо уничтожении или возврате поставщику.

Для оформления изъятия из оборота указанных товаров фирма может использовать акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15, которая утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Документ подписывается членами специально созданной комиссии.

Важно

Товар, у которого приближается окончание срока годности, имеет смысл также изъять из оборота. Ведь продавец, как правило, обязан передать покупателю товар с таким расчетом, чтобы он мог быть использован по назначению до истечения срока годности (ст. 472 ГК РФ).

Решение об уничтожении товаров с истекшим сроком годности оформляется приказом (распоряжением) руководителя фирмы и актом, например, по форме № ТОРГ-16. Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем фирмы.

Следует отличать уничтожение товара от его утилизации.

Утилизация некачественных и опасных пищевых продуктов, материалов и изделий — это их использование в целях, отличных от тех, для которых они предназначены и используются (ст. 1 Федерального закона от 2 января 2000 г. № 29-ФЗ). Например, просроченные продукты питания могут быть использованы на корм животным, в качестве сырья для переработки или для технической утилизации.

Передача просроченных товаров сторонней фирме на утилизацию оформляется как их обычная продажа: накладными, актами приема-передачи и т.д.

Особенности бухучета в торговле

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Товар для перепродажи учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведут по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и другое (п. 6 ПБУ 5/01).

Для готовой продукции предназначен счет 43. Такой счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета. Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки:

- Дебет 62 Кредит 90 — выручка.

- Дебет 90 Кредит 68 — НДС.

- Дебет 90 Кредит 41 — себестоимость.

Проанализируем отличия бухучета в торговле при оптовой и розничной продаже.

Бухгалтерский учет приобретения товаров

Для отражения себестоимости товара и его количества используется 41 счет. Аналитический учет по счету организовывается в разрезе складов, наименований ТМЦ, материально ответственных лиц и т.д.

Товарная бухгалтерия в оптовой и розничной торговле немного отличается. Оптовики учитывают товары по стоимости приобретения, а розничные фирмы могут выбирать, как учитывать ТМЦ: по покупной или по продажной стоимости с учетом торговой наценки. Для учета торговой наценки используется счет 42. Выбранный вариант учета должен быть прописан в учетной политике.

Стандартные проводки по приобретению товаров:

- Дт 41 Кт 60 — купили товары (без НДС);

- Дт 19 Кт 60 — продавец предъявил НДС;

- Дт 41 (44) Кт 60 (76) — потратились на доставку, юридическое сопровождение сделки и пр.

- Дт 19 Кт 60 — отразили НДС с суммы дополнительных затрат;

- Дт 68 Кт 19 — входной НДС со стоимости товаров принят к вычету;

- Дт 60 Кт 51 — оплатили поставку и дополнительные услуги.

Дополнительно компании могут использовать для учета товаров счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Это усложняет учет, но может быть полезно, когда вы покупаете товары по плановой учетной цене, а затем видите документы с фактической ценой и отражаете разницы между планом и фактом.

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — товары купили у поставщика.

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Продажа товаров

Дебет 62 Кредит 90 — показали выручку от реализации товара покупателю.

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали себестоимость товаров.

Внутреннее перемещение

Дебет 41 Кредит 41 — перевезли товар с одного склада организации на другой. В аналитике отражаются соответствующие склады или материально-ответственное лицо (МОЛ).

Брак

Дебет 94 Кредит 41 — обнаружили на складе бракованный товар.

Дебет 44 Кредит 94 — списали потери товара в пределах норм естественной убыли.

Дебет 91 Кредит 94 — списали потери сверх норм естественной убыли.

Дебет 73 Кредит 94 — потери по браку отнесли на виновное лицо.

Потери, порча, брак: учет в торговле

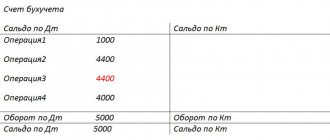

Проводки в торговле по списанию испорченных или недостающих ТМЦ отражают непосредственно их стоимость и последующее ее списание на убытки предприятия или взыскание с ответственных лиц, допустивших потери:

| Д/т | К/т | Операция |

| 94 | 41 | Отражена порча товаров |

| 44 | 94 | Списаны потери в рамках норм естественной убыли |

| 73,76 | 94 | Ст-сть испорченных ТМЦ в возмещение с виновных лиц |

| 91/2 | 94 | Списан убыток от порчи, если виновный не установлен, или в результате неодолимых форс-мажорных обстоятельств |

Таким же образом проводят списание брака в торговле. Проводки, представленные в таблице, отражают вариант, когда предприятие не отправляет бракованный товар поставщику.

Бухучет в розничной торговле

Учет в рознице можно вести двумя способами: первый способ аналогичен учету товаров при оптовой торговле, а при втором способе учета нужно применять счет 42 «Торговая наценка». Рассмотрим проводки с применением счета 42.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — купили товары у поставщика.

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Дебет 41 Кредит 42 — показали торговую наценку.

Продажа товаров

Дебет 50 (62) Кредит 90 — показали выручку от реализации товара покупателю.

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали учетную стоимость товаров.

Дебет 90 Кредит 42 — сминусовали (сторнировали) торговую наценку.

Дебет 90 Кредит 44 — учли расходы на продажу товаров.

Дебет 90 Кредит 99 — выявили финансовый результат от продажи товаров.

Учет списания товаров

При продаже, дарении, списании при порче, бое, возврате поставщику и т д. товара, себестоимость за единицу и количество списывается с 41 счета.

Списать товары в бухучете можно по стоимости, оцененной одним из трех методов:

- по средней себестоимости — когда покупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товара и делим на количество его единиц;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй и далее по порядку.

Наиболее распространенный и простой в учете — способ списания по средней себестоимости за единицу. Он удобен в розничной и мелкооптовой торговле, особенно при большом ассортименте и мелких закупочных партиях. Именно этот способ используется в Контур.Бухгалтерии.

В случае продажи товара себестоимость списывается на 90 счет, на котором, как мы помним, происходит сопоставление выручки и расходов. Стандартные проводки по реализации товаров:

- Дт 90-2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 62 Кт 90-1 — признана выручка от реализации;

- Дт 90-3 Кт 68 — начислен НДС с продажи товаров.

Быстрое заведение первички, автоматический расчет зарплаты, многопользовательский режим в Контур.Бухгалтерии

Попробовать

Есть еще несколько вариантов списания себестоимости товара:

- Недостачи, потери, порчи — товар с 41 счета списывается на счет 94 «Недостачи и потери от порчи ценностей».

- Передача товара комиссионеру, агенту для продажи — себестоимость списывается с 41 счета на 45 счет «Товары отгруженные». При продаже агентами наших товаров произойдет списание с 45 счета на 90. Себестоимость при этом рассчитывается точно также, как если бы мы сами продавали товар.

Примеры бухгалтерских проводок

ООО «Запчасть»

Купили семь топливных насосов по цене 8 340 рублей за единицу. Заплатили 58 380 рублей, в том числе НДС 8 905,42 рубля. Учет ведут по продажным ценам. Торговая наценка на каждый насос 10 %.

Бухгалтер отразил операции проводками:

| Проводка | Расчет в рублях | Операция |

| Дебет 41 Кредит 60 | 49 474,58 (58 380 — 8 905,42) | Оприходовал насосы |

| Дебет 19 Кредит 60 | 8 905,42 | Выделил НДС с покупки |

| Дебет 41 Кредит 42 | 4 947,46 (49 474,58 х 10%) | Начислил торговую наценку на насосы |

| Дебет 41 Кредит 42 | 890,54 | Учел НДС в составе наценки |

| Дебет 50 Кредит 90 | 64 218 (58 380 + 890,54 + 4 947,46) | Все насосы проданы в розницу |

| Дебет 90 Кредит 41 | 64 218 | Списал учетную стоимость насосов |

| Дебет 90 Кредит 42 | 5 838 | Сторнировал торговую наценку |

| Дебет 90 Кредит 68 | 9 795,97 | Начислил НДС с продажи насосов |

ООО «Радуга»

Купили девять тормозных колодок КАМАЗ-5320 по цене 632 рубля за штуку. Заплатили 5 688 рублей, в том числе НДС 867,66 рубля. Учет ведут по продажным ценам. Торговая наценка на каждую колодку 13%.

Бухгалтер отразил операции проводками:

| Проводка | Расчет в рублях | Операция |

| Дебет 41 Кредит 60 | 4 820,34 (5 688 — 867,66) | Оприходовал колодки |

| Дебет 19 Кредит 60 | 867,66 | Выделил НДС с покупки |

| Дебет 41 Кредит 42 | 626,64 (4 820,34 х 13 %) | Начислил торговую наценку на колодки |

| Дебет 41 Кредит 42 | 12,80 (626,64 х 18 %) | Учел НДС в составе наценки |

| Дебет 50 Кредит 90 | 6 427,24 (5 688 + 626,64 + 112,80) | Все колодки проданы в розничному покупателю за наличные |

| Дебет 90 Кредит 41 | 5 559,78 (4 820,34 + 626,64 + 112,80) | Списал учетную стоимость колодок |

| Дебет 90 Кредит 42 | 739,44 (626,64 + 112,80) | Сторнировал торговую наценку |

| Дебет 90 Кредит 68 | 848,10 | Начислил НДС с продажи колодок |

Отражение в налоговом учете

Стоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) фирма может учесть при расчете налога на прибыль в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса.

Дело в том, что фирма изначально приобрела товары, имеющие срок годности, с целью получения дохода. Кроме того, как уже говорилось, продажа товара по истечении установленного срока годности запрещена (п. 5 ст. 5 Закона № 2300-1). Таким образом, изъятие из оборота просроченного товара является обязательной для фирм, и расходы, возникающие в ходе его уничтожения (утилизации), будут являться обоснованными.

Фирма также должна иметь в наличии соответствующее документальное подтверждение списания товаров, их утилизации, либо вывоза на полигоны и уничтожения. Эти документы должны быть составлены согласно с установленными требованиям и содержать все обязательные реквизиты первичных учетных документов.

Аналогичные выводы приведены в письмах Минфина России от 26 июня 2013 г. № 03-03-06/1/24154, от 20 декабря 2012 г. № 03-03-06/1/711 и от 10 сентября 2012 г. № 03-03-06/1/477.

Важно

Фирмы, которые реализуют просроченные товары сторонним компаниям для их утилизации, как правило, делают это с убытком. Его сумма уменьшает налогооблагаемую прибыль на основании пункта 2 статьи 268 Налогового кодекса.

Допустим, фирма утилизировала товар без его экспертизы в то время, когда проведение такой процедуры обязательно. Тогда операцию по утилизации нельзя рассматривать в рамках деятельности, направленной на получение дохода, а расходы на утилизацию, в том числе стоимость утилизированной продукции, учесть в уменьшение базы по налогу на прибыль. Причина — не удовлетворение условиям статьи 252 Налогового кодекса (см. письмо ФНС России от 16 июля 2009 г. № 3-2-09/139).

Есть письма Минфина России, согласно которым затраты на уничтожение (утилизацию) просроченной продукции нельзя учесть при расчете налога на прибыль организаций. Ведь в составе расходов, уменьшающих налогооблагаемую прибыль, стоимость покупных товаров учитывается при их реализации либо при передаче в производство (пп. 3 п. 1 ст. 268, п. 2 ст. 272 НК РФ). В случае уничтожения (утилизации) товаров с истекшим сроком годности их реализации либо передачи в производство не происходит. Поэтому упомянутые затраты нельзя рассматривать как расходы, осуществленные в рамках извлечения доходов от предпринимательской деятельности. В связи с этим они не отвечают критериям статьи 252 Налогового кодекса (см. письма Минфина России от 5 июля 2011 г. № 03-03-06/1/397, от 14 июня 2011 г. № 03-03-06/1/342).

По мнению судей, стоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) учитываются при расчете налога на прибыль организаций в прочих расходах. Ведь утилизация (уничтожение) просроченных товаров предусмотрена законом. Следовательно, упомянутые затраты связаны с деятельностью, направленной на получение дохода.

Кроме того, сам факт возникновения в процессе реализации негодных к употреблению пищевых продуктов (ввиду истечения срока годности, утраты товарного вида, короткого срока реализации) является обычным следствием осуществляемой фирмой предпринимательской деятельности в этой сфере. Однако важно соблюдать утвержденные правила изъятия товаров из оборота. Об этом свидетельствуют постановления ФАС Московского округа от 19 марта 2013 г. № 09АП-29791/2012-АК, ФАС Уральского округа от 24 августа 2011 г. № Ф09-5075/11, ФАС Северо-Западного округа от 6 июля 2009 г. № А05-9935/2008.

Поступление товара в 1С 8.3 — пошаговая инструкция

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере.

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

- Диван ANGELO CAPPELLINI SITTING ROOMS (Италия, ГТД 10032020/101017/1238513) — 2 шт. по цене 283 200 руб. (в т. ч. НДС 18%);

- Диван SAMOA STRIPPY (Италия, ГТД 10032020/281217/1538710) — 3 шт. по цене 59 000 руб. (в т. ч. НДС 18%);

- Диван SUNSET Softtouch 33 (Россия) — 5 шт. по цене 47 200 руб. (в т. ч. НДС 18%).

Как внести товар в 1С? Поступление товаров от поставщика в 1С 8.3 отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

Как забить товар в 1С

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Проводки

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в 1С 8.3 в целом не отличается от поступления товара на оптовый. Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Пример проводок по 41 счету

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |