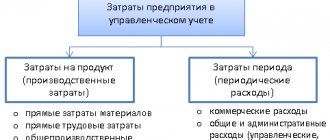

Для эффективного управления розничным магазином, необходимо контролировать не только торговую наценку (то есть разницу между ценой продажи и ценой закупки), но и себестоимость проданного товара.

Если ориентироваться только на торговую наценку, то возможна ситуация когда расходы (аренда, зарплата, налоги и пр.) полностью «съедят» торговую наценку и бизнес будет работать с отрицательной прибылью.

Что такое себестоимость товара?

Себестоимость в торговле включает в себя все затраты магазина, связанные с торговой деятельностью:

- расходы на закупку товара у поставщика;

- затраты на доставку, складское хранение и любые другие затраты, связанные непосредственно с приобретением товара;

- затраты на аренду помещения и коммунальные платежи;

- расходы на заработную плату всех сотрудников;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования;

- прочие расходы (пожарная и охранная сигнализации, видеонаблюдение, уборка и т.д.).

Себестоимость в торговле используется при расчете прибыли предприятия в управленческом учете, а так же важен для налоговой отчетности и влияет на сумму налогов. Именно по себестоимости списывается со склада проданный товар, и от того, как она будет рассчитана, зависят финансовые отчеты и показатели. Сложность расчета себестоимости в торговле связана с тем, что товар обычно привозят партиями, а продают поштучно. В таком случае, понять точную себестоимость каждой проданной позиции достаточно сложно. Поэтому существует несколько разрешенных законом методов оценки себестоимости, описанных ниже.

Итоги

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Метод 1. Себестоимость единицы товара

Расчет себестоимости каждой единицы товара — довольно редкий случай в торговле. Используется для учета уникальных, штучных товаров, различающихся по цене. Например, в ювелирных магазинах или при продаже автомобилей. Применять данный метод Вы можете, если всегда знаете, из какой поставки был проданный товар. Т.е. если у вас есть возможность посчитать точную себестоимость по каждой позиции, которая есть на складе.

Сложность данного метода (помимо необходимости расчета торговой наценки по каждой единице товара) в том, что нужно разделить все расходы по всем категориям и товарам, чтобы посчитать себестоимость конкретной единицы. В итоге, данный вид расчета себестоимости товара может быть использован только при наличии развитой системы автоматизации и применяется редко.

Формула расчета переменных затрат/издержек

В итоге можно написать формулу расчета переменных затрат:

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П + Проценты от продаж агентам;

Переменные затраты = Маржинальная (валовая) прибыль – Постоянные затраты;

Совокупность переменных и постоянных издержек и постоянных составляют общие издержки предприятия.

Общие затраты = Постоянные затраты + Переменные затраты.

На рисунке показана графическая взаимосвязь между издержками предприятия.

Метод 2. Средняя себестоимость товара

Когда товары привозят партиями, сложно определить, из какой партии была продана та или иная позиция. Но для метода средней себестоимости это не важно. Он предполагает расчет себестоимости по среднему арифметическому раз в месяц.

Способ подходит для компаний, ведущих учет в тетради, без специальных средств автоматизации.

Для расчета средней себестоимости товара используются следующие формулы:

Средняя себестоимость = (стоимость остатков на начало месяца стоимость товара, поступившего за месяц) / (количество товара на начало месяца количество товара, поступившего за месяц)

Стоимость списанного товара = (средняя себестоимость) X (количество товара, проданного за месяц)

Пример расчета средней себестоимости товара.

Предположим, на складе есть 100 позиций товара по 20 рублей. В течение месяца пришли еще 2 партии этого же товара: 50 штук по 18 рублей и 50 штук по 16 рублей. Продано 160 позиций по 25 рублей (4000 руб). Рассчитаем себестоимость по формулам, указанным выше.

Средняя себестоимость: (20X100 18X50 16X50)/(100 50 50) = 18,5 (руб.)

Стоимость списанного товара: 160X18,5 = 2960 (руб.)

Прибыль: 4000 — 2960 = 1040 (руб)

Достаточно простой метод вычисления, но далеко не всегда выгодный с точки зрения налогового учета. Например, когда стоимость закупаемого Вами товара снижается, средняя себестоимость оказывается ниже, чем при расчете методом FIFO, а значит придется заплатить более высокий налог на прибыль.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Метод 3. Расчет себестоимости товара методом FIFO (ФИФО)

FIFO — метод расчета себестоимости в розничной торговле, требующий использования систем автоматизированного учета продаж и склада. FIFO расшифровывается как «first in, first out» (первый пришел, первый ушел). Товары со склада списываются в порядке очереди: сначала по стоимости первой поставки (предыдущей), затем по стоимости следующей и т. д. То есть себестоимость рассчитывается с учетом стоимости единицы товара в каждой конкретной партии.

Пример расчета себестоимости по методу FIFO.

На складе 100 позиций по 20 рублей, и за месяц было 2 поставки: 50 штук по 18 рублей и 50 штук по 16 рублей.

Продано: 160 позиций по 25 рублей.

В первую очередь списываются 100 позиций по 20 руб (2000 руб), затем 50 по 18 рублей (900 руб) и еще 10 по 16 рублей (160 руб).

Прибыль: 160X25 — (2000 900 160) = 940 руб.

Показатель прибыли в данном случае ниже, чем при расчете по средней себестоимости. Т.е. налог на прибыль будет меньше. Чаще всего именно такой метод оценки себестоимости при списании товаров со склада наиболее выгоден для предпринимателя.

Организация или ИП самостоятельно выбирает способ оценки себестоимости и, согласно 313 статье налогового кодекса РФ, информирует об этом налоговые органы один раз в год.

Учет готовой продукции по фактической себестоимости

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 43 | 20 | Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство»

– поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция»

– списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 750 000 | Принята готовая продукция на склад по планово-учетным ценам |

| 90-2 | 43 | 500 000 | Списана себестоимость реализованной продукции в планово-учетных ценах |

| В конце месяца | |||

| 20 | 02, 10, 70, 69, 25, 26 | 900 000 | Учтены расходы на производство продукции |

| 43 | 20 | 30 000 | СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 20 000 | СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 750 000 | Принята готовая продукция на склад по планово-учетным ценам |

| 90-2 | 43 | 500 000 | Списана себестоимость реализованной продукции в планово-учетных ценах |

| В конце месяца | |||

| 20 | 02, 10, 70, 69, 25, 26 | 900 000 | Учтены расходы на производство продукции |

| 43 | 20 | 30 000 | Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

| 90-2 | 43 | 20 000 | Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 43 | 20 | 750 000 | Принята готовая продукция на склад по плановой себестоимости |

| 43 | 20 | 30 000 | Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

| 90-2 | 43 | 500 000 | Списана плановая себестоимость отгруженной продукции |

| 90-2 | 43 | 17 700 | Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 20 | 10, 70, 69, 25, 26 | 900 000 | Отражены затраты текущего периода |

| 40 | 20 | 780 000 | Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

| 43 | 40 | 750 000 | Принята к учету готовая продукция по планово учетным ценам |

| 90-2 | 43 | 500 000 | Списана плановая себестоимость реализованной продукции |

| 90-2 | 40 | 30 000 | Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Как считать себестоимость товара?

При небольшом количестве товаров и небольшом количестве партий можно использовать метод 2 (средняя себестоимость). Но в реальности ручной расчет себестоимости товара в Excel при ассортименте в сотни/тысячи позиций практически невозможен.

Может показаться, что посчитать себестоимость товара невозможно без покупки бухгалтерской системы и найма программистов. Однако, эта задача легко решается с помощью простых и современных систем.

Все можно сделать самостоятельно за 1 день и начать анализировать данные не потратив ни копейки. Подключите уже имеющуюся у вас онлайн-кассу к SUBTOTAL чтобы контролировать продажи, возвраты, наценку, средний чек и другие критичные для розничной торговли показатели на экране смартфона или ноутбука!

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |