Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

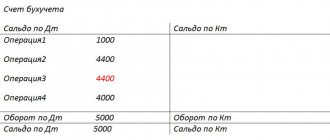

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Читать дальше: Военные училища среднего профессионального образования

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 — Санкт-Петербург — ПОЗВОНИТЬ

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Виды и формы учетных регистров

ФОРМЫ И ПРОЦЕДУРЫ БУХГАЛТЕРСКОГО УЧЕТА

Учетные регистры и их значение в бухгалтерском учете

После проверки, таксировки и бухгалтерской обработки документов их данные должны быть зарегистрированы и отражены в определенной последовательности, сгруппировав хозяйственные операции по их экономическому содержанию. Такая регистрация осуществляется в специальных учетных таблицах, называемых учетными регистрами или регистрами бухгалтерского учета.

Учетные регистры представляют собой совокупность специально разграфленных таблиц, приспособленных для регистрации и группировки хозяйственных операций по счетам бухгалтерского учета.

Учетные регистры являются одним из важнейших средств построения и ведения бухгалтерского учета. В них содержание документов группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Таким образом, регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и бухгалтерской отчетности.

Отражение хозяйственных операций путем их регистрации в учетные регистры имеет важное контрольное значение. Учетные регистры дают возможность осуществлять контроль за сохранностью принятых к учету документов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров бухгалтерского учета является коммерческой тайной. Поэтому за ее разглашение соответствующие лица несут ответственность, установленную законодательством Российской Федерации.

Регистры бухгалтерского учета, кроме всего прочего, имеют важное значение в деле создания информационной базы управления деятельностью организации. Правильное использование регистров бухгалтерского учета позволяет обеспечивать систему управления организацией аналитической и синтетической информацией на определенный период времени. Это дает возможность своевременно принимать соответствующие управленческие решения для регулирования отдельных процессов с целью повышения эффективности производства продукции (работ, услуг).

По данным учетных регистров в организациях составляют бухгалтерскую (финансовую) отчетность для представления внешним пользователям информации, а также для внутреннего управления.

В регистрах бухгалтерского учета накапливается информация о хозяйственных операциях в динамическом и статическом порядке, что дает возможность для контроля и проведения анализа хозяйственно-финансовой деятельности организации, отдельных процессов, циклов затрат и получения доходов, реализации и финансовых результатов и др.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических правил бухгалтерского учета.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Виды и формы учетных регистров

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам: по внешнему виду, по характеру записей, объему содержания операций и по строению (рис. 8.1).

| Регистры бухгалтерского учета | По внешнему виду (внешней форме) | Бухгалтерские книги | ||

| Карточки | ||||

| Свободные листы | ||||

| По характеру записей | Хронологические | |||

| Систематические | ||||

| Комбинированные | ||||

| По объему содержания операций | Синтетического учета | |||

| Аналитического учета | ||||

| По строению и форме графления | Односторонние | |||

| Двусторонние | ||||

| Многографные | ||||

| Количественно-суммовые | ||||

| Количественные | ||||

| Контокоррентные | ||||

| Шахматные |

Рис. 8.1. Классификация регистров бухгалтерского учета

По внешнему виду (внешней форме) регистры подразделяются на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги), предназначенные для записей операций. Из книг невозможно изъять листы и заменить их. Поэтому они не приспособлены для механизации и автоматизации записей, усложняют разделение труда работников бухгалтерской службы. Они применяются для учета материально-производственных запасов и других ценностей по местам их хранения, а также для учета отдельных видов расчетов. Все страницы в бухгалтерской книге номеруются, а в конце книги ставиться подпись главного бухгалтера и указывается количество страниц.

К недостаткам книжных регистров следует отнести: невозможность группировать открытые в них счета в другой последовательности; при большом объеме операций книги становятся громоздкими; в книгах допускается лишний расход листов, связанных с необходимостью резервирования места в каждой книге на случай открытия новых счетов.

В этом отношении более удобны карточки и свободные листы.

Карточки– это разрозненные таблицы, отпечатанные на отдельных листах плотной бумаги или картона стандартного размера.

Карточки разбиваются на необходимые разделы (с учетом номенклатурных номеров ценностей, групп, марок и т.п.) в алфавитном или другом порядке, например по шифрам или названиям счетов и др., что обеспечивает быстроту их нахождения в картотеке для записи или сверки операции и т.д.

Для регистрации карточек заводится специальный реестр, где каждой карточке присваивается свой порядковый номер. Это дает возможность проверки наличия всех карточек.

Применение карточек способствует внедрению механизации и автоматизации учетных процессов, так как записи в них, подведение итогов и группировку учетных данных можно производить не только вручную, но и при помощи средств вычислительной техники.

Карточки, используемые на практике бухгалтерского учета бывают: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка с выделением количества и суммы); многографные (содержат несколько колонок).

Свободные листы – это таблицы, содержащие большое количество реквизитов. Они хранятся в специальных папках (регистрах). Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлекать из папок для записей, подсчета, выборок и т.п.

Свободные листы могут заполняться при помощи средств вычислительной техники. Отдельные листы применяются в виде журналов-ордеров, ведомостей и машинограмм.

По характеру записей в них учетные регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета.

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. Примером систематического регистра является Главная книга, которая ведется в бухгалтерии для группировки операций и обобщения их по синтетическим счетам.

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал – Главная, накопительные ведомости, журналы-ордера.

По объему содержания операций или учетных записей различают регистры синтетического и аналитического учета.

Регистры синтетического учета открываются для ведения синтетических счетов, то есть записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. К ним относятся, Главная книга, Журнал–Главная, журналы – ордера.

В аналитических регистрах данные записывают по аналитическим счетам. В аналитических регистрах указывается краткое содержание операций, даются ссылки на первичные и сводные документы, на основании которых сделаны записи. Учет в аналитических регистрах ведут как в стоимостных, так и в натуральных и трудовых единицах измерения. Это позволяет широко использовать данные аналитического учета в информационной системе для контрольных, аналитических и управленческих целей.

По строению и форме графления регистры бухгалтерского учета подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные, шахматные.

Односторонние регистры – это различные карточки для учета расчетов, материальных ценностей, в которых показатели расположены в одной стороне и объединены отдельные графы дебетовых и кредитовых записей.

Двусторонние регистры – это в основном регистры в виде книг, где счет открывается на двух развернутых страницах – на левой стороне дебет, на правой – кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета.

Многографныерегистры предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, подразделениям, участкам, складам и т.п.

К многографным регистрам относятся регистры аналитического учета затрат на производство проукции и материальных ценностей, др.

По материально-производственным запасам учет ведется одновременно в натуральном и денежном выражении. Для этого используют регистры количественной и количественно-суммовой формы. К регистрам количественного учета относятся карточки складского учета, книга складского учета, книга учета движения скота и птицы на ферме. К регистрам количественно-суммового учета относятся книга учета реализации продукции, книга учета затрат и выхода (выпуска) продукции и др.

Контокоррентная форма представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи (содержания хозяйственной операции), в правой – графы для сумм по дебету и кредиту счетов. Регистры контокоррентной формы используются для учета расчетов с дебиторами и кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном измерении.

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, то есть на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета.

ФОРМЫ И ПРОЦЕДУРЫ БУХГАЛТЕРСКОГО УЧЕТА

Учетные регистры и их значение в бухгалтерском учете

После проверки, таксировки и бухгалтерской обработки документов их данные должны быть зарегистрированы и отражены в определенной последовательности, сгруппировав хозяйственные операции по их экономическому содержанию. Такая регистрация осуществляется в специальных учетных таблицах, называемых учетными регистрами или регистрами бухгалтерского учета.

Учетные регистры представляют собой совокупность специально разграфленных таблиц, приспособленных для регистрации и группировки хозяйственных операций по счетам бухгалтерского учета.

Учетные регистры являются одним из важнейших средств построения и ведения бухгалтерского учета. В них содержание документов группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах называется учетной регистрацией.

Таким образом, регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и бухгалтерской отчетности.

Отражение хозяйственных операций путем их регистрации в учетные регистры имеет важное контрольное значение. Учетные регистры дают возможность осуществлять контроль за сохранностью принятых к учету документов. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров бухгалтерского учета является коммерческой тайной. Поэтому за ее разглашение соответствующие лица несут ответственность, установленную законодательством Российской Федерации.

Регистры бухгалтерского учета, кроме всего прочего, имеют важное значение в деле создания информационной базы управления деятельностью организации. Правильное использование регистров бухгалтерского учета позволяет обеспечивать систему управления организацией аналитической и синтетической информацией на определенный период времени. Это дает возможность своевременно принимать соответствующие управленческие решения для регулирования отдельных процессов с целью повышения эффективности производства продукции (работ, услуг).

По данным учетных регистров в организациях составляют бухгалтерскую (финансовую) отчетность для представления внешним пользователям информации, а также для внутреннего управления.

В регистрах бухгалтерского учета накапливается информация о хозяйственных операциях в динамическом и статическом порядке, что дает возможность для контроля и проведения анализа хозяйственно-финансовой деятельности организации, отдельных процессов, циклов затрат и получения доходов, реализации и финансовых результатов и др.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации. При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических правил бухгалтерского учета.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Виды и формы учетных регистров

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам: по внешнему виду, по характеру записей, объему содержания операций и по строению (рис. 8.1).

| Регистры бухгалтерского учета | По внешнему виду (внешней форме) | Бухгалтерские книги | ||

| Карточки | ||||

| Свободные листы | ||||

| По характеру записей | Хронологические | |||

| Систематические | ||||

| Комбинированные | ||||

| По объему содержания операций | Синтетического учета | |||

| Аналитического учета | ||||

| По строению и форме графления | Односторонние | |||

| Двусторонние | ||||

| Многографные | ||||

| Количественно-суммовые | ||||

| Количественные | ||||

| Контокоррентные | ||||

| Шахматные |

Рис. 8.1. Классификация регистров бухгалтерского учета

По внешнему виду (внешней форме) регистры подразделяются на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги), предназначенные для записей операций. Из книг невозможно изъять листы и заменить их. Поэтому они не приспособлены для механизации и автоматизации записей, усложняют разделение труда работников бухгалтерской службы. Они применяются для учета материально-производственных запасов и других ценностей по местам их хранения, а также для учета отдельных видов расчетов. Все страницы в бухгалтерской книге номеруются, а в конце книги ставиться подпись главного бухгалтера и указывается количество страниц.

К недостаткам книжных регистров следует отнести: невозможность группировать открытые в них счета в другой последовательности; при большом объеме операций книги становятся громоздкими; в книгах допускается лишний расход листов, связанных с необходимостью резервирования места в каждой книге на случай открытия новых счетов.

В этом отношении более удобны карточки и свободные листы.

Карточки– это разрозненные таблицы, отпечатанные на отдельных листах плотной бумаги или картона стандартного размера.

Карточки разбиваются на необходимые разделы (с учетом номенклатурных номеров ценностей, групп, марок и т.п.) в алфавитном или другом порядке, например по шифрам или названиям счетов и др., что обеспечивает быстроту их нахождения в картотеке для записи или сверки операции и т.д.

Для регистрации карточек заводится специальный реестр, где каждой карточке присваивается свой порядковый номер. Это дает возможность проверки наличия всех карточек.

Применение карточек способствует внедрению механизации и автоматизации учетных процессов, так как записи в них, подведение итогов и группировку учетных данных можно производить не только вручную, но и при помощи средств вычислительной техники.

Карточки, используемые на практике бухгалтерского учета бывают: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка с выделением количества и суммы); многографные (содержат несколько колонок).

Свободные листы – это таблицы, содержащие большое количество реквизитов. Они хранятся в специальных папках (регистрах). Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлекать из папок для записей, подсчета, выборок и т.п.

Свободные листы могут заполняться при помощи средств вычислительной техники. Отдельные листы применяются в виде журналов-ордеров, ведомостей и машинограмм.

По характеру записей в них учетные регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета.

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. Примером систематического регистра является Главная книга, которая ведется в бухгалтерии для группировки операций и обобщения их по синтетическим счетам.

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал – Главная, накопительные ведомости, журналы-ордера.

По объему содержания операций или учетных записей различают регистры синтетического и аналитического учета.

Регистры синтетического учета открываются для ведения синтетических счетов, то есть записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. К ним относятся, Главная книга, Журнал–Главная, журналы – ордера.

В аналитических регистрах данные записывают по аналитическим счетам. В аналитических регистрах указывается краткое содержание операций, даются ссылки на первичные и сводные документы, на основании которых сделаны записи. Учет в аналитических регистрах ведут как в стоимостных, так и в натуральных и трудовых единицах измерения. Это позволяет широко использовать данные аналитического учета в информационной системе для контрольных, аналитических и управленческих целей.

По строению и форме графления регистры бухгалтерского учета подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные, шахматные.

Односторонние регистры – это различные карточки для учета расчетов, материальных ценностей, в которых показатели расположены в одной стороне и объединены отдельные графы дебетовых и кредитовых записей.

Двусторонние регистры – это в основном регистры в виде книг, где счет открывается на двух развернутых страницах – на левой стороне дебет, на правой – кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета.

Многографныерегистры предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, подразделениям, участкам, складам и т.п.

К многографным регистрам относятся регистры аналитического учета затрат на производство проукции и материальных ценностей, др.

По материально-производственным запасам учет ведется одновременно в натуральном и денежном выражении. Для этого используют регистры количественной и количественно-суммовой формы. К регистрам количественного учета относятся карточки складского учета, книга складского учета, книга учета движения скота и птицы на ферме. К регистрам количественно-суммового учета относятся книга учета реализации продукции, книга учета затрат и выхода (выпуска) продукции и др.

Контокоррентная форма представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи (содержания хозяйственной операции), в правой – графы для сумм по дебету и кредиту счетов. Регистры контокоррентной формы используются для учета расчетов с дебиторами и кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном измерении.

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, то есть на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2022 можно скачать ниже.

Оборотно-сальдовая ведомость

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Читать дальше: Как сшивать протокол общего собрания участников ооо

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.