Составление бухгалтерских проводок по претензиям от покупателей осуществляется в следующей последовательности:

— получение письменной претензии покупателя о нарушениях условий договора (например, недопоставка товара); — решение об удовлетворении требований заказчика: поставка недостающей продукции, возврат денежных средств наличными или безналичным перечислением; — оплата предусмотренных договором неустоек или штрафных санкций; — сверка с контрагентом по расчетам.

В предпринимательской деятельности любой организации встречается обязательная работа с претензиями покупателей. Наиболее распространенные причины:

- нарушение условий соглашения о сроках поставки приобретенных товаров;

- несоответствие качественных и количественных характеристик;

- нарушение комплектации продукции;

- невыполнение условий договора (недопоставка продукции);

- брак и т.д.

Учет претензий у покупателя

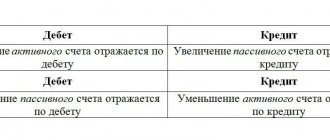

Бухгалтерский учет претензий покупателей к поставщикам продукции осуществляется на счете 76, к которому дополнительно открывается субсчет 76.02. По дебету субсчета отображается предъявленное требование (например, за недопоставку товара) в корреспонденции со счетом учета расчетов с поставщиками; кредит субсчета – выполнение условий договора поставщиком, аннулирование требования.

Авторское дополнение! На субсчете 76.02 расчеты по требованиям учитываются обособленно по каждому контрагенту.

Какие требования может предъявить контрагент

Претензия может содержать одно или несколько требований. Например, это могут быть требования:

- оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

- возместить убытки. Например, связанные с вынужденной закупкой контрагентом товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

- вернуть полученный, но не отработанный аванс (ст. 453 ГК РФ);

- оформить возврат или замену продукции (товара). Например, если он бракованный (п. 2 ст. 475 ГК РФ);

- устранить дефекты. Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

- снизить цену, то есть провести уценку объекта договора. Например, если был поставлен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа – 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

- Дт60 Кт: 150 000 рублей – договор поставки полностью оплачен покупателем безналичным перечислением;

- Дт41 Кт: 133 304,87 рублей – поступившая продукция оприходована на склад;

- Дт19 Кт60: 20 288,13 руб. – учтен входной НДС;

- Дт76.02 Кт60: 17 000 руб. – отправлена претензия ООО «Зори»;

- Дт51 Кт76.02: 17 000 рублей – поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Порядок предъявления претензий

Предъявление претензии относится к досудебному порядку урегулирования споров. В ней одна организация указывает другой на совершенные ею неправильные действия (бездействие) или ошибки, в результате которых ущемлены ее законные интересы. В претензии содержатся требования устранить или добровольно исправить эти нарушения. Она должна предъявляться в письменной форме за подписью руководителя организации (предпринимателя) или его заместителя, если это предусмотрено законом или уставом организации.

Практический пример по составлению бухгалтерских проводок № 2

Согласно договору поставки, между ООО «Щит» и ООО «Меч» оплата поставленной продукции должна осуществляться не позднее дня, следующего за днем поступления товаров на склад. Соглашением между фирмами предусмотрена неустойка в размере 0,01% от цены товара за каждый календарный день просрочки платежа.

Стоимость поставки — 70 000 рублей; товар был поставлен на склад ООО «Щит» 10.06.2018, оплата поставщику поступила 19.06.2018.

Расчет неустойки: 70 000 * 0,01 * 9 = 6 300 рублей.

Бухгалтерские проводки в учете ООО «Щит»:

- Дт91.02 Кт76.02: 6 300 рублей – отображена претензия поставщика за срыв сроков оплаты товара;

- Дт76.02 Кт51: 6 300 руб. – начисленная неустойка была выплачена в полном объеме.

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

- дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Учет претензий у поставщика

Если товар, поставленный поставщиком заказчику, был оприходован на склад покупателя, то его возврат осуществляется посредством составления обратной реализации и выставления соответствующей документации (ТОРГ-12, счет-фактура или УПД).

Полученные претензии от покупателей в связи с нарушениями условий договора в бухгалтерском учете поставщика могут быть зафиксированы на субсчете 76.02: по кредиту – получение претензии, дебет субсчета – удовлетворение условий заказчика. Субсчет дебетуется на суммы претензии в корреспонденции со счетами учета способов проведения расчета: возврат наличных денежных средств, возврат оплаты безналичным перечислением, поставка товаров, оплата штрафов и неустоек и т.д.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Источники:

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Практический пример по составлению бухгалтерских проводок № 3

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

- Дт51 Кт62: 300 000 рублей – на расчетный счет поступил авансовый платеж;

- Дт76АВ Кт68: 45 762,71 рублей – начислен НДС с аванса покупателя;

- Дт62 Кт76.02: 300 000 рублей – получена претензия по причинам нарушений условий договора поставки;

- Дт76.2 Кт51: 300 000 рублей – претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

- Дт68 Кт76АВ: 45 762,71 рублей – принятие к вычету ранее начисленного НДС с аванса.

Проводки по счету «76.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 76.02 | 000 | Ввод начальных остатков: расчеты по претензиям в руб. | Ввод остатков |

| 76.02 | 01.09 | Списание объектов основных средств по остаточной стоимости, изъятых по решению судебных органов путем ареста, выемки, конфискации, национализации и т.п. (в соответствии со ст.235, 237, 243 ГК РФ) | Операция |

| 76.02 | 07 | Возврат оборудования, требующего монтажа, поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 08.01 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости земельного участка | Операция |

| 76.02 | 08.02 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости объекта природопользования | Операция |

| 76.02 | 08.03 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости объекта строительства | Операция |

| 76.02 | 08.04 | Возврат внеоборотного актива (оборудования) поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 08.04 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости объекта основных средств (оборудования) | Операция |

| 76.02 | 08.05 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости нематериального актива | Операция |

| 76.02 | 08.08 | Отражение суммы претензии, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости научно-исследовательских, опытно-конструкторских и технологических работ договору в валюте | Операция |

| 76.02 | 10.01 | Возврат сырья и материалов поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.01 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости сырья и материалов | Операция |

| 76.02 | 10.02 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости покупных полуфабрикатов, комплектующих изделий, конструкций и деталей | Операция |

| 76.02 | 10.02 | Возврат покупных полуфабрикатов, комплектующих изделий, конструкций и деталей поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.03 | Возврат топлива поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости топлива | Операция |

| 76.02 | 10.04 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих производственную деятельность или оказание услуг | Операция |

| 76.02 | 10.04 | Возврат тары и тарных материалов поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.05 | Возврат запасных частей поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.05 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости запасных частей | Операция |

| 76.02 | 10.06 | Возврат прочих материалов поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.06 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости прочих материалов | Операция |

| 76.02 | 10.08 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости строительных материалов | Операция |

| 76.02 | 10.08 | Возврат строительных материалов поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.09 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости инвентаря и хозяйственных принадлежностей | Операция |

| 76.02 | 10.09 | Возврат инвентаря и хозяйственных принадлежностей поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 10.10 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости специальной оснастки и специальной одежды | Операция |

| 76.02 | 41.01 | Отражение суммы претензии за брак товаров, признанной поставщиком или присужденной судом в руб. | Операция |

| 76.02 | 41.01 | Возврат товаров поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 41.02 | Возврат товаров поставщику в неавтоматизированной торговой точке по договору в руб. (розница, учет по стоимости приобретения) | Возврат товаров поставщику |

| 76.02 | 41.02 | Отражение суммы претензии за брак товаров в торговой точке, признанной поставщиком или присужденной судом в руб. (розница, учет по стоимости приобретения) | Операция |

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.02 | 41.04 | Возврат покупных изделий поставщику по договору в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Возврат товаров поставщику |

| 76.02 | 41.04 | Отражение суммы претензии за брак покупных изделий, признанной поставщиком или присужденной судом в руб. | Операция |

| 76.02 | 41.11 | Возврат товаров поставщику в автоматизированной торговой точке по договору в руб. (розница, учет по продажной стоимости) | Возврат товаров поставщику |

| 76.02 | 41.12 | Возврат товаров поставщику в неавтоматизированной торговой точке по договору в руб. (розница, учет по продажной стоимости) | Возврат товаров поставщику |

| 76.02 | 60.01 | Отражение суммы претензии, предъявленной поставщику по договору в руб. | Корректировка долга |

| 76.02 | 68.02 | Начисление НДС при возврате поставщику по договору в руб. | Возврат товаров поставщику |

| 76.02 | 91.01 | Отражение задолженности поставщиков, признанной по выставленной претензии, в руб. Признание прочих доходов | Операция |

| 76.02 | 94 | Отражение задолженности поставщиков по возмещению материального ущерба в руб. | Операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 20.01 | 76.02 | Включение в затраты основного производства суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. | Поступление (акты, накладные) |

| 23 | 76.02 | Включение в затраты вспомогательного производства суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. | Поступление (акты, накладные) |

| 25 | 76.02 | Списание на общепроизводственные расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. | Поступление (акты, накладные) |

| 26 | 76.02 | Списание на общехозяйственные расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. | Поступление (акты, накладные) |

| 29 | 76.02 | Списание на расходы обслуживающих производств и хозяйств суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. | Поступление (акты, накладные) |

| 44.01 | 76.02 | Списание на издержки обращения суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 44.02 | 76.02 | Списание на коммерческие расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Поступление (акты, накладные) |

| 50.01 | 76.02 | Поступление наличных денежных средств в кассу организации в счет погашения претензии в руб. | Поступление наличных |

| 50.02 | 76.02 | Поступление наличных денежных средств в операционную кассу в счет погашения претензии в руб. | Поступление наличных |

| 50.03 | 76.02 | Поступление денежных документов в кассу организации в счет погашения претензии в руб. | Поступление денежных документов |

| 51 | 76.02 | Поступление денежных средств на расчетный счет организации в счет погашения претензии по договору в руб. | Поступление на расчетный счет |

Основные требования к претензии

Претензия покупателя продавцу оформляется в письменном виде в произвольной форме, но должна содержать следующую информацию:

- Адресат и отправитель. Как правило, данное обращение заполняется на имя: руководителя контрагента.

- Информация о приобретенной продукции или услуге: стоимость, дата приобретения, дополнительные сведения (например, при возврате товара по гарантии дополнительно указывается гарантийный срок продукции).

- Претензия как таковая (например, перечисление недостатков товара).

- Предъявляемые требования: обмен, возврат денежных средств, возмещение издержек и т.д.

- Информация о предоставлении копий документов в приложении (например, копия чека, гарантийного талона и др.).

- Дата, должность, подпись и расшифровка подписи заявителя.

Подробнее по оформлению претензий в программных продуктах 1С можно узнать из видео

Какие проводки необходимо использовать при получении возмещения от порчи имущества

Дебет 76-2 Кредит 91-1 –

начислена сумма возмещения убытков от порчи имущества;

Сумму полученного возмещения при расчете единого налога включите в состав внереализационных доходов.

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ. Контрагент, которому организация выставила претензию, вправе: – признать ее; – отказаться от признания (например, при отсутствии его вины в нарушении обязательства); – продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства). Как оформить и отразить в бухучете и при налогообложении предъявление претензии

Претензия за непоставку товара, неоплату задолженности и т. д.

Согласно статье 506 ГК РФ, договор поставки предполагает передачу товара поставщиком покупателю, который может использовать полученную продукцию исключительно в предпринимательских целях. Покупатель при этом, в соответствии со статьей 516 ГК РФ, обязуется перечислить поставщику деньги за полученную продукцию. Таким образом, основные обязанности поставщика и покупателя при исполнении договора поставки включают поставку и последующую оплату полученного товара соответственно.

Помимо основных обязанностей сторон договор может включать и дополнительные — например, об отгрузке товаров:

- в определенный срок;

- в определенное место;

- в указанном в соглашении ассортименте и т. д.

Поскольку предпринимательская деятельность носит заведомо рисковый характер, ни одна из сторон договора не может быть полностью уверена в исполнении контрагентом своих обязательств в полном объеме. Следовательно, в любой момент может возникнуть ситуация, когда товар не отгружен (отгружен не полностью), его оплата не произведена (произведена лишь частично), не исполнены условия о качестве, комплектности или ассортименте переданной продукции, сроках поставки и т. д.

При обнаружении перечисленных нарушений предприниматель может обратиться в суд, что требует временных и финансовых затрат и зачастую перечеркивает возможность дальнейшего сотрудничества. Во избежание подобных осложнений законом предусматривается и другой вариант решения спорного вопроса — проведение переговоров путем направления сторонами претензий друг другу.

Претензионный порядок разрешения споров

Следует помнить, что обязательность направления претензий сторонами при исполнении договора поставки законом не предусмотрена. Тем не менее это не мешает предусмотреть в договоре как подобную обязанность в случае выявления нарушений со стороны контрагента, так и срок рассмотрения претензий.

ВАЖНО! Арбитражный суд, согласно части 5 статьи 4 АПК РФ, вправе принять иск только в случае соблюдения претензионного (досудебного) порядка разрешения возникших разногласий, который может быть предусмотрен как законом, так и договором между сторонами.

Сроки рассмотрения претензии

Контрагент обязан рассмотреть претензию. Срок для этого может быть установлен:

- законодательством (см., например, п. 5 ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ);

- договором;

- внутренним распорядком организации или обычаями делового оборота.

Это следует из статьи 309 Гражданского кодекса РФ.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ).