Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Основные сведения о счете 94 представлены на рисунке ниже:

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее:

Что необходимо учесть при расчете остаточной стоимости основного средства (ОС), см. в статье «Как определить остаточную стоимость основных средств».

Разберемся, как в хозяйственной деятельности применяется счет 94.

Оформление недостачи при приемке товара

Обновление: 6 октября 2016 г.

Какие документы нужно оформить покупателю, если он при приемке товара выявил недостачу?

Если покупатель при приемке выявил меньшее количество товара, нежели указано в товарной накладной, то он может обратиться к поставщику с просьбой внести исправления в товарную накладную. Заверить исправления должен сотрудник поставщика, имеющий доверенность на отпуск материальных ценностей ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Можно обойтись и без исправления товарной накладной. Для этого на недостачу покупатель оформляет в четырех экземплярах акт о расхождении по количеству, например по форме № ТОРГ-2. Акт составляет комиссия, назначенная приказом руководителя. Кроме того, для составления акта нужно пригласить представителя поставщика. Если поставщик своего представителя не направил, то акт составляется без него.

При составлении акта в произвольной форме нужно обязательно отметить, какое количество товара указано в транспортных документах и товарной накладной, сколько было принято по факту и сколько составила недостача. Те товары, по которым расхождений не выявлено, в акте перечислять не нужно. Акт подписывают члены комиссии, представитель поставщика (перевозчика) и эксперт (если привлекался), а затем руководитель организации-покупателя утверждает акт. В товарной накладной желательно сделать отметку о том, что при приемке выявлены расхождения по количеству, а также указать номер и дату составления акта.

На следующем этапе нужно оформить претензионное письмо (претензию) в адрес поставщика. В нем нужно обозначить свои требования: либо допоставить товар, либо вернуть деньги, если была предоплата п. 1 ст. 466, п. 3 ст. 487, п. 1 ст. 511 ГК РФ.

К претензии покупатель прикладывает один экземпляр акта о расхождениях. Второй экземпляр акта остается у покупателя, третий — передается представителю поставщика (или иной организации), который присутствовал при приемке, а четвертый — забирает перевозчик, доставивший товар (если был договор перевозки).

Зарегистрируйте в книге покупок имеющийся счет-фактуру только на стоимость реально поступившего товара. Если поставщик выставит корректировочный счет-фактуру с уменьшением количества товара, то регистрировать его в книге покупок уже не нужно Письмо Минфина от 12.05.2012 № 03-07-09/48.

Претензионное письмо может выглядеть так.

ООО «Апрель»

107370, г. Москва, ул. Бойцовая, д. 6

Руководителю ООО «Март» Подснежкину А.Е. 142500, Московская обл., г. Павловский Посад, д. 7

Требование (претензия) в связи с недостачей количества переданного товара

5 июля 2016 г. при приемке товара, отгруженного вашей организацией в наш адрес по договору от 29.03.2016 № 58/р (товарная накладная от 05.07.2016 № 98), обнаружено, что 3 (Три) коробки с плиткой керамической доставлены вскрытыми. Поштучный пересчет содержимого коробок с нарушенной упаковкой выявил недостачу 20 (Двадцати) штук плитки керамической (артикул 10558965), что подтверждается отметкой в товарной накладной и актом от 05.07.2016 № 2.

В соответствии с п. 1 ст. 466 ГК РФ требуем вернуть на наш расчетный счет предоплату за недопоставленный товар в размере 7080 руб., включая НДС (300 руб. x 20 шт. + 300 руб. x 20 шт. x 18%), в течение 10 рабочих дней со дня получения претензии. Банковские реквизиты для перечисления указаны в договоре.

В случае невыполнения указанных требований мы будем вынуждены обратиться в суд.

Приложение: акт о выявлении расхождений по количеству товаров при их приемке от 05.07.2016 № 2 на 1 листе.

| Генеральный директор ООО «Апрель» | А.А. Молодцов |

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

О нюансах проведения инвентаризации рассказывают статьи:

- «Инвентаризация материально-производственных запасов: порядок и нюансы»;

- «Порядок проведения инвентаризации основных средств»;

- «Порядок проведения инвентаризации БСО (нюансы)».

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

| Наименование | Количество | Цена, руб. | Стоимость, руб. | ||

| Цемент ПЦ-500 | 5 мешков | 290,00 | 1 450,00 | ||

| Совковая лопата с деревянным черенком (рельсовая сталь) | 4 штуки | 525,00 | 2 100,00 | ||

| Домкрат реечный | 1 штука | 5 080,00 | 5 080,00 | ||

| Итого на сумму: | 8 630,00 | ||||

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

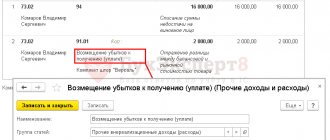

| 94 | 10 | 8 630,00 | Стоимость недостающих ценностей перенесена на счет учета недостач |

| 73 | 94 | 8 630,00 | Недостача отнесена на виновное лицо |

| 70 | 73 | 8 630,00 | Недостача удержана из заработной платы материально ответственного лица по его заявлению |

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Важно учесть! Рекомендация от КонсультантПлюс: Списываемые ТМЦ оцените способом, установленным учетной политикой. В дебет счета 94 спишите также сумму отклонений, включая транспортно-… (читать подробнее).

Прослеживаемость товаров: как действовать при расхождениях, возвратах и ошибках в документах

Расхождения по количеству товара

Предположим, что при поставке выяснилась недостача товара, обнаружились излишки. Как действовать, если товар подлежит прослеживаемости?

Мы будем исходить из того, что изначально товаросопроводительные документы, счета-фактуры (УПД) были оформлены согласно условиям сделки.

Ситуация № 1. Недостача выявлена при приемке товара

В случае обнаружения недопоставки до момента перехода прав на товар, если такая недостача не восполняется, сторонам следует зафиксировать этот факт документально (например, покупатель актирует недостачу при приемке товара). Затем поставщику надлежит сформировать корректировочный счет-фактуру (УКД), в котором будет отражено уменьшение количества отгруженного товара.

Основанием для выставления корректировочного счета-фактуры является документ, подтверждающий согласование сторонами изменения стоимости отгруженных товаров из-за изменения их количества (п. 10 ст. 172 НК РФ). Далее с корректировочным счетом-фактурой производятся обычные учетные действия, что в итоге приводит к отражению в налоговых декларациях сторон по НДС верных данных, в том числе, и по реквизитам прослеживаемости товаров.

Если недопоставка сопряжена не просто с ошибкой при отгрузке, а именно с недостачей товара у поставщика, ему надлежит прекратить прослеживаемость таких товаров, зафиксировав недостачу документом об инвентаризации и отразив ее в отчете об операциях с товарами, подлежащими прослеживаемости, за соответствующий квартал.

Ситуация № 2. Недостача выявлена после приемки товара покупателем

Если нехватка товара выявлена покупателем уже после того как он принял товары к учету, дальнейшее развитие ситуации будет зависеть от того ставит ли себе покупатель задачу доказывания недопоставки.

Когда право собственности на товар перешло к покупателю, а документы при приемке были подписаны без претензий, у поставщика имеются все основания считать, что он передал эстафетную палочку прослеживаемости своему покупателю.

Выявленная покупателем впоследствии недостача может рассматриваться как образовавшаяся уже у него. Тогда именно покупатель выведет товары из прослеживаемости, проведя инвентаризацию, задокументировав недостачу и отразив ее в своем отчете об операциях с товарами, подлежащими прослеживаемости.

В случае, когда покупатель решит вести претензионную работу, до момента разрешения тем или иным образом конфликта с поставщиком, покупателю следует зафиксировать недостачу и отразить ее в отчете об операциях с товарами, подлежащими прослеживаемости.

В дальнейшем, если поставщик признает факт недопоставки, ему надлежит сформировать корректировочный счет-фактуру (УКД), зарегистрировать его в своей книге покупок в периоде, когда он был выставлен. Это приведет к отражению соответствующих данных в налоговой декларации по НДС за текущий налоговый период, уточненную декларацию поставщику подавать не нужно (п. 1 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. п. 2, 12 Правил ведения книги покупок).

Покупатель же, получив корректировочный счет-фактуру, регистрирует его в книге продаж в том налоговом периоде, на который приходится наиболее ранняя из следующих дат (пп. 4 п. 3 ст. 170 НК РФ, п. 14 Правил ведения книги продаж):

—

получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров. В данном случае это некий документ по итогам спора с поставщиком, в котором он признал факт недопоставки, или решение суда;

—

получения покупателем корректировочного счета-фактуры.

Этим же периодом верные данные по прослеживаемости попадут в налоговую декларацию покупателя. Однако при этом ему нужно подать еще и корректировочный отчет об операциях с товарами, подлежащими прослеживаемости. Тогда расхождений в системе не возникнет.

Ситуация № 3. При приемке выявлены излишки товара

Если покупатель не против их принять, то продавец по согласованию с покупателем увеличивает количество отгруженного товара, выставляя корректировочный счет-фактуру. Стороны фиксируют его в своих регистрах по НДС в общем порядке, т. е. за период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154, п. 13 ст. 171, п. 10 ст. 172 НК РФ). Это обеспечивает отражение в системе прослеживаемости верных данных без представления сторонами уточненных налоговых деклараций, а также специальных уведомлений, отчетов.

Если покупатель отказался от лишнего товара, он возвращает его поставщику. Исходя из допущения, что документы были изначально оформлены сообразно условиям договора, корректировать их или отчетность сторон по НДС, по прослеживаемости в этом случае не требуется, поскольку восстановлен статус-кво.

В случае, когда покупатель выявляет излишки товара, но не может связать их с конкретным поставщиком, партией товара, РНПТ, он приходует такой товар на основании документов об инвентаризации и, если этот товар прослеживаемый, подает уведомление об остатках, чтобы получить РНПТ и иметь возможность ввести товар в оборот. В отчет об операциях с товарами, подлежащими прослеживаемости, данные от таком товаре не включаются. Реквизиты прослеживаемости этого товара будут отражаться в системе обычным способом по мере его дальнейшего движения.

Ситуация № 4. Недостача или излишек выявлены при экспортной или импортной операции

Если с расхождениями стороны столкнутся в связи импортом товара или в связи экспортом в страну ЕАЭС, нужно принять во внимание следующее:

1.

если импорт осуществлен из страны, не входящей в ЕАЭС, для изменения количества товара, отраженного в декларации на товары, следует обращаться в таможенный орган. При положительном решении таможни число товаров с соответствующим РНПТ изменится. Если покупатель фиксирует недостачу или излишек импортного товара у себя на складе при инвентаризации, он заполняет:

—

в случае недостачи – отчет об операциях с товарами, подлежащими прослеживаемости,

—

при выявлении излишков – уведомление об имеющихся остатках товаров, подлежащих прослеживаемости (с целью получения РНПТ);

2.

при ввозе товаров из страны ЕАЭС покупатель подает в налоговый орган уведомление о ввозе в течение пяти рабочих дней с даты принятия этих товаров на учет. Если к этому моменту расхождение уже выявлено и согласовано с поставщиком, в уведомлении нужно отразить фактическое количество товара. ФНС России присвоит этой партии РНПТ, выслав соответствующую квитанцию в ответ на уведомление. При выявлении расхождения, признанного поставщиком, в более поздний срок, необходимо представить корректировочное уведомление (не позднее следующего рабочего дня с даты обнаружения факта не отражения или неполноты отражения сведений).

Если излишек был выявлен в дальнейшем по итогам инвентаризации у покупателя и затруднительно связать товар с конкретной поставкой и с конкретным РНПТ, необходимо отразить его выявление в уведомлении об остатках товаров, подлежащих прослеживаемости. Недостачу указанного товара, которую не удается документально связать именно с недопоставкой, отражают в отчете об операциях с товарами, подлежащими прослеживаемости, на основании документов об инвентаризации;

3.

если товар был вывезен в страну ЕАЭС, поставщик подает уведомление о перемещении товаров, подлежащих прослеживаемости, в течение пяти рабочих дней с даты отгрузки этого товара. Если впоследствии выясняется, что в уведомлении оказалось указано неверное количество товара из-за недопоставки или излишков, которые покупатель согласился принять, необходимо представить корректировочное уведомление – не позднее следующего рабочего дня с даты обнаружения неверных сведений. Если покупатель отказывается от излишка товаров, право собственности на них сохраняет продавец. Несмотря на то, что товары уехали в страну ЕАЭС, их возврат не связан с внешнеэкономической сделкой: российский продавец просто привозит обратно свой же товар. Такую операцию нет необходимости сопровождать корректировочным уведомлением о перемещении товаров, подлежащих прослеживаемости, – ведь в первоначальном уведомлении данные были указаны верно и затем фактическое положение дел было приведено в соответствие с документами.

Возврат товара

Отказ покупателя от товара полностью или в части может быть оформлен в зависимости от ситуации и воли сторон прекращением сделки, признанием ее недействительной, корректировкой отгрузки или новым договором купли-продажи (т. н. «обратным выкупом»).

При прекращении сделки или признании ее незаключенной выставленный ранее счет-фактура (УПД) регистрируется в книге покупок (книге продаж, дополнительном листе книги покупок или книги продаж) стороны с отрицательными значениями. Благодаря таким исправлениям в декларациях сторон по НДС отражаются в итоге верные сведения о реквизитах прослеживаемости.

Если возврат решили оформить новым договором, в котором стороны поменялись ролями, бывший покупатель оформляет счет-фактуру (УПД) с реквизитами прослеживаемости и обратный путь товара прослеживается в системе за счет отражении отгрузки в налоговых декларациях сторон.

Если возврат решено оформить корректировочным счетом-фактурой (УКД), он в привычном налогоплательщикам порядке отражается в регистрах по НДС и налоговой декларации как покупателя, так и продавца, что в итоге также позволяет верно отразить реквизиты прослеживаемости в системе. Никаких дополнительных отчетов и уведомлений тут не требуется, если речь не идет о сделке с партнерами из ЕАЭС.

Сложнее обстоит дело с возвратом поставщику товара, который был ввезен российским покупателем из страны ЕАЭС или, наоборот, товара, который российский поставщик отгрузил на территорию другой страны ЕАЭС. Дело в том, что на языке Протокола об уплате косвенных налогов к Договору о ЕАЭС (Приложение № 18) возвратом считается только возврат товаров ненадлежащего качества. Если импортный товар качественный, но покупатель все же от него отказался, возврат оформляется как экспорт им товара (п. 23 Протокола, Письмо Минфина от 31.03.2020 № 03-07-13/1/25489). Никаких разъяснений по этому вопросу пока не имеется. Но с учетом положений Договора о ЕАЭС верно будет поступить так:

—

при возврате некачественного товара покупателем с территории ЕАЭС обратно в Россию оформить корректировочное уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена Евразийского экономического союза;

—

при возврате качественного товара покупателем с территории ЕАЭС в Россию оформляется импорт в РФ и уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства – члена Евразийского экономического союза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Это будет первичное уведомление и, несмотря на то, что товар уже был ранее в системе и имел РНПТ, партии будет присвоен новый РНПТ налоговым органом в ответ на данное Уведомление. Порядок заполнения Уведомления о ввозе (п. 3), приведенный в Письме ФНС России от 14.04.2021 № ЕА-4-15/[email protected], предполагает, что в этом документе строка 12 (РНПТ) при первичном представлении не заполняется;

—

при возврате российским покупателем некачественного товара поставщику в страну ЕАЭС оформляется корректировочное уведомление о ввозе;

—

при возврате российским покупателем товара надлежащего качества поставщику в страну ЕАЭС оформляется экспорт и уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства — члена Евразийского экономического союза.

Ошибка в счете-фактуре (УПД)

Предположим, что при приемке товара (или позже) выяснилось, что в сопроводительных документах, счете-фактуре (УПД) допущены существенные ошибки, требующие исправления. Например, неверно указано количество товара, РНПТ, стоимость и т. д.

Как следует поступить сторонам?

Покупателю нет нужды отказываться от приемки товара. Его следует оприходовать на основании имеющихся верно оформленных документов (возможно, на основании внутренних первичных учетных документов, скажем акта приемки) и первоначально принять к учету как неотфактурованную поставку.

Покупатель оповещает поставщика об ошибке в документах. Перед последним стоит задача переделки документов с тем, чтобы их реквизиты, в том числе, связанные с прослеживаемостью, приобрели должные значения.

Приобретенные запасы могут быть отпущены в переработку, объекты могут быть введены в эксплуатацию в качестве основных средств и использованы любым образом, который предполагает прекращение прослеживаемости. В том числе, ничто не мешает пустить товар в продажу в розницу, поскольку прослеживаемость прекращается в случае реализации товара физическим лицам для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности, а также в случае реализации товара налогоплательщикам налога на профессиональный доход.

Если купленные товары предполагается перепродавать другой организации или индивидуальному предпринимателю, учтите следующее. В счете-фактуре (УПД) приводятся реквизиты прослеживаемости:

—

регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ);

—

количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

—

количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Если покупатель уверен, что огрехи в документах, полученных от поставщика, не связаны с реквизитами прослеживаемости, отгрузить товар не возбраняется. Не забывайте: прослеживаемость основывается именно на документах. Если бы речь шла о товарах, подлежащих обязательной маркировке средствами идентификации, их нельзя было бы ни принять, ни хранить, ни перевозить, ни продавать, если бы на них отсутствовал код маркировки (ст. 4 Соглашения о маркировке товаров средствами идентификации в Евразийском экономическом союзе). В этом принципиальное различие двух систем контроля.

Если ошибки допущены именно или предположительно в реквизитах прослеживаемости, прямого запрета на отгрузку товара следующему в цепочке оборота товара покупателю также нет, но ввиду заведомых проблем при выставлении ему счета-фактуры (УПД) целесообразно отложить отгрузку до получения верно оформленных входящих документов. Ведь счет-фактура, как и УПД должны быть сформированы в течение 5 календарных дней с момента отгрузки, а значит, отгрузка на свой страх и риск в отсутствие верных реквизитов прослеживаемости будет происходить в условиях жесткого цейтнота.

Что же делает продавец, пока покупатель принимает решение о дальнейших действиях с товаром?

Ему надлежит внести исправления в накладную (если необходимо) и выставить исправленный счет-фактуру (УПД). Согласно п. 7 правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, в новом экземпляре счета-фактуры не допускается изменение в строке 1 номера и даты первоначального счета-фактуры, составленного до внесения в него исправлений. А в строке 1а указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются с верными значениями. Это актуально и для показателей граф 11 – 13, где приводятся реквизиты прослеживаемости.

После выставления/получения нового счета-фактуры (УПД):

—

продавец, если квартал еще не закрыт, аннулирует ранее сделанную запись в книге продаж, регистрируя первоначальный документ с отрицательными значениями, а новый – с положительными. Если изменения вносятся за предыдущий налоговый период, записи производятся в дополнительном листе книги продаж за налоговый период, в котором зарегистрирован счет-фактура (УПД) до внесения в него исправлений (п. п. 3, 11 Правил заполнения книги продаж, п. п. 3, 4 Правил заполнения дополнительного листа к книге продаж);

—

покупатель, если квартал еще не закрыт, аннулирует запись по первоначальному счету-фактуре (УПД) в книге покупок, внося его данные с отрицательными значениями, а затем с положительными значениями регистрирует данные исправленного документа. Если исправления вносятся за более ранний налоговый период, то записи производятся в дополнительном листе к книге покупок (п. п. 4, 9 Правил заполнения книги покупок, п. п. 3, 5 Правила заполнения дополнительного листа к книге покупок).

В налоговых декларациях сторон по НДС отражаются верные данные. Если исправления были внесены после представления декларации за период, то подается уточненная налоговая декларация, где, в том числе, корректируются реквизиты прослеживаемости товаров. Это необходимо сделать и в том случае, когда у стороны сделки в результате исправления ошибки не произошло увеличения суммы налога к уплате, поскольку иначе в системе прослеживаемости останутся неверные данные.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

прослеживаемость прослеживаемость товаров

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Со строительной площадки пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 94 | 10 | 2 654 399,38 | Отражена недостача стройматериалов |

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 91.2 | 94 | 2 654 399,38 | Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Правила подготовки документа

На первой странице заполняются сведения о грузополучателе:

- наименование;

- код ОКПО;

- код ОКДП;

- местонахождение.

После этого заполните место приемки товара (например, адрес, по которому находится склад) и реквизиты сопроводительного документа (например, товарной накладной). Ниже следует указать:

- наименования и адреса грузоотправителя, грузополучателя и поставщика;

- реквизиты договора и счета-фактуры (при наличии);

- способ доставки (например, автомобильным транспортом);

- дату, время и место отправления груза.

Вторая страница содержит сведения о расхождениях. В первой таблице указываются данные грузоотправителя (сведения о состоянии транспорта, наличие отметок об опломбировании, наименование товара, количество и масса брутто.

Вторая таблица заполняется при наличии расхождений по весу и количеству мест. В третьей таблице содержится перечень товаров с указанием номеров мест, цены и суммы.

На третьей странице бланка следует заполнить данные об условиях хранения, температурном режиме и состоянии упаковки. В таблице заполните данные о грузе, включая бой, брак, излишки и недостачи.

На последней странице заполняются данные о проверке продукции (на каких весах взвешивали товар, как проверялось количество (подсчет мест, обмер и др.). После этого подробно опишите, какие дефекты были обнаружены. Например, часть упаковок повреждена, некоторые позиции поступили с браком (указать характер повреждений). После этого следует заключение комиссии, которое формулируется кратко. Например, предъявить поставщику претензию на такую-то сумму.

Затем ставятся подписи председателя и членов комиссии, представителя грузоотправителя и главного бухгалтера. В конце пишется решение руководителя компании, которое обычно совпадает с заключением комиссии.

Место для печати в ТОРГ-2 не предусмотрено. Наличие печати не является обязательным. По желанию допускается печать на последней странице, где есть подписи председателя и членов комиссии, или на первой странице, где находится гриф «УТВЕРЖДАЮ».

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

Внимание! Подсказка от «КонсультантПлюс»: Есть позиция Минфина России, согласно которой если виновные не выявлены, то документом, подтверждающим право включить убытки от хищений в расходы, является … (читать подробнее).

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

ОСНО: налог на прибыль

Потери от недостачи (порчи), выявленные при приеме ТМЦ в пределах норм естественной убыли, включаются в состав материальных расходов по отдельной статье (подп. 2 п. 7 ст. 254 НК РФ). Если потери не отнесены к прямым расходам, учитывайте их в том периоде, когда недостача (порча) была выявлена (абз. 1 п. 2 ст. 318 НК РФ). Если же организация учитывает их в составе прямых расходов, то налог на прибыль можно уменьшить только после того, как продукция, в стоимости которой они учтены, будет реализована (абз. 2 п. 2 ст. 318 НК РФ). Перечень прямых расходов организация устанавливает самостоятельно в учетной политике для целей налогообложения (абз. 10 п. 1 ст. 318 НК РФ).

При расчете налога на прибыль используйте те же нормы естественной убыли, которые применяются в бухучете (ст. 7 Закона от 6 июня 2005 г. № 58-ФЗ). Недостачу (порчу) сверх норм естественной убыли при расчете налога на прибыль не учитывайте. На эту сумму выставьте претензию поставщику (перевозчику). Если поставщик (перевозчик) признал претензию и вернул излишне полученную сумму организации (покупателю), налоговую базу не увеличивайте. Эта сумма не является доходом (ст. 41 НК РФ). Она лишь уменьшает дебиторскую задолженность, возникшую у организации в связи с недостачей (порчей).

Итоги

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Отзывы клиентов

Благодарность к Соловьеву Константину Васильевичу Очень рада, что меня принимали на консультацию к Соловьеву Константину Васильевичу. Прекрасный, очень грамотный юрист. Примите мою благодарность за отличное обслуживание. Спасибо!

Валадзе Г.Г. 17.08.2018 г.

Благодарность от Марины Кулешовой Выражаю огромную благодарность Павлюченко Александру Викторовичу за грамотную юридическую работу и профессионализм, а также его помощнице Елене Владимировне за оказанную квалифицированную помощь. Желаю Вам процветания и достижения профессиональных вершин.

С уважением, Марина Кулешова. 15.08.2018 г.

Благодарность от Потаповой Т.И. Выражаю благодарность Степанову Денису Юрьевичу за проделанную работу, высокую квалификацию, а также за очень понятную, доступную помощь в решении моей проблемы (защита прав потребителей). Прекрасный очень грамотный юрист. Большое спасибо!

С уважением, Потапова Тамара Ивановна, 09.07.2019 г.

Благодарность от Радхуан М.Р. Уважаемый Каваляускас Василий Анатольевич. Позвольте выразить искреннюю благодарность за оказанную квалифицированную юридическую помощь. Благодаря Вашему профессионализму удалось добиться решения в мою пользу. Желаю Вас дальнейшего процветания и профессионализма.

Радхуан М.Р. 08.06.2018 г.

Благодарность от Елены и Александра Сердечно благодарю адвоката Василия Анатольевича за квалифицированное и вежливое обслуживание. Всегда будем обращаться и скажем своим друзьям. Благодарим.

Елена

Александр 998-98-59

Благодарность от Балицкой А.С. Выражаю огромную благодарность Павлюченко Александру Викторовичу за оперативность и профессионализм в решении спорных вопросов. Досудебное урегулирование исполнено в максимально короткий срок.

Балицкая А.С., 15.05.2019 г.

Благодарность от Пискунова И.Б. У меня нет просто слов, чтобы выразить благодарность Сергею Вячеславовичу. Спасибо, что есть такие юрист. Спасибо за помощь по возникшему вопросу по трудовому договору.

Пискунов И.Б. 12.12.2018г.

Благодарность от Томашпольской Н.А. Хочу выразить огромную благодарность Павлюченко Александру Викторовичу за грамотную юридическую консультацию и чуткое, внимательное отношение ко мне, оказавшейся в сложной ситуации.

С уважением, Томашпольская Н.А. 01.07.18 г.

Отзыв Мининой М.В. Прошу выразить огромную благодарность Суховарову Юрию Владимировичу за грамотную консультацию, квалифицированную помощь по моему вопросу.

С благодарностью, Минина Маргарита Владимировна.

Благодарственное письмо