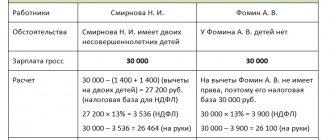

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производителями всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты.

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

- Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

- Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

| На что уходят средства | К какому типу относится расход | Сумма в рублях |

| Аренда помещения | Пост-е | 50 тыс. |

| Амортизация техники за год | Пост-е | 48 тыс. |

| Проценты по займу (не сами выплаты) | Пост-е | 84 тыс ежегодно |

| Оплата коммуналки | Пер-е | 18,5 тыс. |

| Сырье для пошива – ткань и фурнитура | Пер-е | 200 тыс. |

| Заработная плата швей | Пер-е | 360 тыс. ежемесячно |

| Зарплата администраторов и других штатных единиц | Пост-е | 135 тыс. |

| Закупка швейных машинок и другого оборудования | Пост-е | 500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Издержки

6.1. Природа издержек

Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

- бухгалтерские издержки.

- издержки упущенных возможностей (альтернативные издержки).

Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл.

6.1.1. Бухгалтерские издержки

Сущность и структура бухгалтерских издержек

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи.

- материальные затраты

— оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов. - затраты на оплату труда

— заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами. - отчисления на социальные нужды

— отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п.. - амортизация

— отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п. - прочие затраты

— комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок.

Величина бухгалтерских издержек

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода

Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т.е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

Явные и неявные издержки

Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т.п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «…некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили…», т.е. которые являются вашей собственностью.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции. Подробнее о методах калькулирования

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации