Когда возникает необходимость корректировки

Ситуаций, при которых необходимо корректировать суммы уже после поставки, в практике ведения бизнеса довольно много. Вот некоторые из них:

- Ошибки в документах на отгрузку.

- Претензии со стороны покупателя на ненадлежащий ассортимент товарной массы, претензии к качеству товара.

- Пересортица и, как следствие, пересчет цены и количества товара.

- Бонусы, уменьшающие цену.

- Дополнительное соглашение, заключенное к уже действующему договору, и пр.

Как заполнить корректировочный счет-фактуру при уменьшении стоимости поставки?

Ситуации, при которых бухгалтеру приходится корректировать реализацию прошлого периода, могут возникнуть в любой сфере бизнеса, особенно если речь идет о крупных фирмах, работающих по нескольким направлениям и видам деятельности; о больших объемах отгрузки.

Если изменения произошли в течение 5-дневного срока с момента первичной отгрузки, особых проблем не возникает. К примеру, в целях налогового учета достаточно выставить новый счет-фактуру, учитывающий изменения (ст. 168 НК РФ п. 3). Однако так бывает не всегда. Рассмотрим ситуации корректировки реализации прошлого периода в ту или иную сторону на примерах.

Как учесть корректировку реализации при изменении цены?

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Отражение корректировок в декларации по НДС

В инструкции к налоговой декларации по НДС указано, что покупатель при ее составлении отражает все требуемые сведения из книги покупок в разделе номер 3 декларации на 120-й строке. Информацию, находящуюся в книге о продажах, переносят в тот же самый 3-й раздел, но уже в строку 080. Таким образом, вся актуальная информация о корректировочных счетах отражается в отчетности за текущий период.

ВАЖНО!

Если в текущем периоде были произведены изменения в стоимости услуг, товаров или прав имущественного вида, либо их количества, то одного составления корректирующего счета достаточно. Составлять новую, исправленную декларацию либо подавать какие-либо заявления о произошедших изменениях — не требуется.

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Март:

- Дт 62 Кт 90-1 24000 руб. – начислена выручка (с НДС).

- Дт 90-3 Кт 68 4000 руб. – начислен НДС.

- Дт 51 Кт 62 24000 руб. – оплата от ООО «Бета» по акту выполненных работ.

Апрель (корректировка данных 1 квартала):

- Дт 91-2 Кт 62 20000 руб. – убыток, уменьшение продаж.

- Дт 68 Кт 62 4000 руб. – уменьшение НДС.

- Дт 62 Кт 51 24000 – возврат ООО «Бета» перечисленных ранее средств.

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Март:

- Дт 20, 26 Кт 60 20000 руб. – стоимость установки ПО включена в стоимость.

- Дт 19 Кт 60 4000 руб.

- Дт 68 Кт 19 4000 руб. – учтен НДС и принят к вычету.

- Дт 60 Кт 51 24000 руб. – оплата работ ООО «Пиксель».

Апрель:

- Дт 76/2 (поскольку была претензия) Кт 91/1 20000 руб. – зафиксирован прочий доход.

- Дт 76/2 Кт 68 4000 руб. – восстановление НДС по расчетам с ООО «Пиксель».

- Дт 51 Кт 76/2 24000 руб. – возврат денег от ООО «Пиксель».

Единая корректировка реализации при ретроскидке в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения продавцом в «1С:Бухгалтерии 8» редакции 3.0 операций корректировки реализации при предоставлении скидки на ранее отгруженные товары и предъявления НДС к вычету.

Пример

Организация ООО «ТФ-Мега» (продавец) заключила договор на поставку товаров с ООО «Торговый дом» (покупатель). Обе организации применяют общую систему налогообложения и являются плательщиками НДС. Согласно условиям договора продавец в течение 2022 года произвел в адрес покупателя следующие отгрузки товаров:

Продавец 20.07.2018 согласно условиям договора предоставил покупателю скидку на отгруженные за весь год товары в размере 5 % первоначальной стоимости, произвел уменьшение стоимости реализации и выставил единый корректировочный счет-фактуру на сумму 28 320,00 руб. (в т. ч. НДС 18 % — 4 320,00 руб.). Последовательность операций приведена в таблице. |

Корректировка реализации

Для отражения в программе корректировки в сторону уменьшения стоимости всех ранее реализованных товаров нужно в отношении каждой операции реализации создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон.

Создать документ Корректировка реализации в отношении товаров, отгруженных в январе 2022 года (операции: 1.1 «Корректировка выручки реализованного 25.01.2018 товара»; 1.2 «Корректировка начисленного 25.01.2018 НДС»), можно на основании ранее проведенного документа Реализация (акт, накладная).

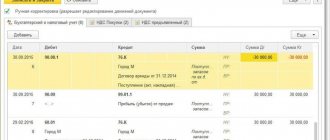

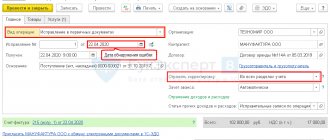

В новом непроведенном документе Корректировка реализации (рис. 1) с видом операции Корректировка по согласованию сторон на закладке Товары в графе Цена в строке после изменения нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Автоматически рассчитываются значения остальных полей по измененным товарным позициям:

- стоимость без НДС — в графе Сумма;

- сумма НДС — в графе НДС;

- стоимость с НДС — в графе Всего.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для бухгалтерского учета (БУ), и налогового учета (НУ) по налогу на прибыль, то в документе Корректировка реализации в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

После проведения документа будут сформированы сторнировочные бухгалтерские проводки:

Дебет 62.01 Кредит 90.01.1 — на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 10 620,00 руб. (5 900,00 руб. + 4 720,00 руб.); Дебет 90.03 Кредит 19.09 — на отрицательную разницу в сумме НДС по операции реализации до и после корректировки в размере 1 620,00 руб. (900,00 руб. + 720,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления НДС предъявленный. Данные регистра НДС предъявленный в дальнейшем будут учитываться при формировании записей книги покупок. Приход в этот регистр — это потенциальная запись в книге покупок, расход — предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т. п.).

Аналогичным образом формируются документы Корректировка реализации с видом операции Корректировка по согласованию сторон в отношении реализаций товаров, проведенных:

- 25.03.2018 — операции 1.3 «Корректировка выручки реализованного 25.03.2018 товара»; 1.2 «Корректировка начисленного 25.03.2018 НДС»;

- 25.05.2018 — операции 1.5 «Корректировка выручки реализованного 25.05.2018 товара»; 1.6 «Корректировка начисленного 25.05.2018 НДС».

После проведения документов Корректировка реализации в отношении товаров, отгруженных 25.03.2018 и 25.05.2018, также вносятся записи в регистр бухгалтерии и регистр накопления НДС предъявленный. Единый корректировочный счет-фактура (операция 1.7 «Выставление единого корректировочного счета-фактуры на отгрузки товаров») на все операции корректировки создается по кнопке Выписать корректировочный счет-фактуру в нижней части формы документа Корректировка реализации с видом операции Корректировка по согласованию сторон (см. рис. 1).

Рис. 1. Корректировка реализации

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон. При этом в новом корректировочном счете-фактуре в качестве документа-основания будет указан тот документ корректировки, через поле которого был создан корректировочный счет-фактура.

В созданном и проведенном документе Корректировочный счет-фактура выданный, в который можно перейти по гиперссылке, все поля будут заполнены автоматически.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

- код вида операции 18, который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]);

- переключатель в положение На бумажном носителе, флаг в поле Выставлен (передан контрагенту) и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

Для создания единого корректировочного счета-фактуры к нескольким операциям корректировки, т. е. к нескольким ранее выставленным счетам-фактурам, необходимо, пройдя по гиперссылке Изменить в строке Документы-основания документа Корректировочный счет-фактура выданный, открыть форму списка документов-оснований и по кнопке Добавить внести сведения обо всех учитываемых для формирования единого корректировочного счета-фактуры документах корректировки (рис. 2).

Рис. 2. Формирование единого корректировочного счета-фактуры

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров:

- счету-фактуре № 30 от 25.01.2018;

- счету-фактуре № 31 от 25.03.2018;

- счету-фактуре № 32 от 25.05.2018.

Обратите внимание, в едином корректировочном счете-фактуре будет автоматически заменен код вида операции со значения 18 на значение 01, поскольку именно код «01» должен применяться при составлении или получении единого корректировочного счета-фактуры (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]). При проведении документа Корректировочный счет-фактура выданный в регистр Журнал учета счетов-фактур вводятся записи для хранения необходимой информации о выставленном едином корректировочном счете-фактуре.

По кнопке Печать документа Корректировочный счет-фактура выданный можно просмотреть составленный единый корректировочный счет-фактуру и распечатать его на бумажном носителе (рис. 3).

Рис. 3. Печатная форма единого корректировочного счета-фактуры

В печатной форме единого корректировочного счета-фактуры следует обратить внимание на то, что показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются.

А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (см. письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/[email protected]).

Нюансы налогового учета

Счет-фактура от продавца на уменьшение стоимости отгрузки, НДС к вычету регистрируется в книге покупок. Это можно сделать не раньше, чем получено согласие покупателя на уменьшение, и не позже 3-х лет с момента оформления корректировочного счета-фактуры (ст. 171-13, 172-10 НК РФ).

Если реализация увеличивалась, корректировочный документ заносится в книгу продаж в том же квартале, котором был составлен (ст. 154-10 НК РФ).

По налогу на прибыль при изменении объема реализации, следовательно, и налоговой базы, подается корректировочная декларация. Сведения должны отражаться в периоде первоначального отражения хозяйственной операции. Об этом говорится в ряде писем Минфина (напр. №03-03-06/1/44103 от 12/07/17).

При увеличении реализации это правило работает всегда. Если корректировка произошла в сторону уменьшения, есть возможность отразить это в периоде корректировки, с одним условием: в периоде первичной отгрузки налог на прибыль рассчитан к уплате. В периоде первичной отгрузки был убыток (или нулевой показатель дохода) – значит, подается корректировочная декларация (ст. 54-1 НК РФ).

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.