Основным документом, подтверждающим отсутствие сотрудника на работе по причине болезни, является больничный лист. Для работодателя этот документ – основание к начислению пособия в период временной нетрудоспособности сотрудника. От правильности заполнения больничного листа зависит правомерность возмещения суммы пособия из Фонда социального страхования.

В случае выявления ошибок в документе ФСС может не принять указанные суммы расходов к зачету.

Однако на практике не каждая ошибка в листе нетрудоспособности приводит к отказу в зачете расходов, об этом и поговорим подробнее в статье.

Оформление больничного листа

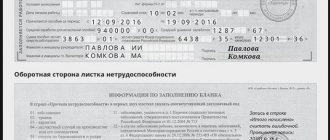

В процедуре оформления больничного листа участвуют две стороны: медицинское учреждение и работодатель. Каждая из сторон вносит в документ свою информацию. Доктора указывают в документе название медицинской организации и ее адрес, дату выдачи больничного листа, Ф. И. О. заболевшего сотрудника, его пол и дату рождения, место работы специалиста и название компании, также указывают причину и сроки нетрудоспособности, и, наконец, полное имя лечащего врача и его должность.

Получив от сотрудника документ, работодатель в листе нетрудоспособности указывает место работы сотрудника и название компании, ИНН и СНИЛС работника, страховой стаж, сумму среднего заработка для исчисления пособия, сумму начисленного пособия, а также полные имена руководителя и главного бухгалтера.

Не забывайте, что при оформлении больничного нужно обязательно проверить правильность заполнения документа лечащим врачом, а также соблюсти обязательные требования.

Так, например, заполнять документ стороны могут как с помощью печатного устройства, так и вручную. Во втором варианте информацию в ячейки нужно заносить в специально отведенные для этого поля заглавными печатными буквами с использованием ручки черного цвета.

Обратите внимание на ручку, она может быть гелевой или капиллярной, а вот шариковую ручку использовать запрещено! Нельзя выходить за пределы отведенных для записи ячеек. А вот выступать за пределы обозначенного места при выставлении печати не запрещено, однако печать не должна попадать на ячейки информационного поля бланка больничного листка.

Листок нетрудоспособности выдается медорганизацией гражданам России или иностранным лицам, постоянно или временно проживающим на территории страны и работающим на основании трудовых договоров. Указанная категория лиц подлежит обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

К работодателю документ попадает от сотрудника, вышедшего на работу после болезни. Именно работодатель контролирует правильность составления больничного листа медучреждением. Это необходимо для того, чтобы на основании документа выплатить пособие, получить суммы выплаты в качестве компенсации от ФСС или зачесть ее в уменьшение платежей по начисленным к уплате взносам на страхование по нетрудоспособности. За счет работодателя оплачиваются первые три дня болезни, остальные дни – за счет средств Фонда социального страхования.

Но могут возникать и обратные ситуации, когда при проверке ФСС, обнаруживая факт неправильного оформления больничных листов, принимает решение отказать в зачете сумм, не являющихся выплатами страхового обеспечения. В таком случае суммы начисленных выплат сотруднику, которые выплатами страхового обеспечения не являются, подлежат обложению страховыми взносами в общеустановленном порядке.

При оформлении больничных листов ошибиться может как работодатель, так и медучреждение. Если ошибку допускают доктора, то компания чаще всего не может повлиять на ситуацию и потому вынуждена отстаивать свою позицию в отношении правомерности зачета пособий в суде. Но есть и хорошая новость: суды почти всегда встают на сторону компаний.

Если размер пособия по болезни рассчитан неверно

При расчете пособия необходимо учитывать достаточно много факторов: и период болезни, и стаж работника, и средний дневной заработок, и правильность заполнения больничного листа. Да и сами правила расчета больничных постоянно меняются. Поэтому от ошибок никто не застрахован.

Для начала вспомним общие правила оплаты временной нетрудоспособности.

Правило 1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня – за счет средств страхователя;

- за остальной период начиная с 4-го дня временной нетрудоспособности – за счет средств бюджета ФСС РФ.

ПОЛЕЗНО ЗНАТЬ

Подробнее о правилах расчета пособия по нетрудоспособности читайте в материале «Как считать пособия в 2015 году?» (Рябова К. Н., «Упрощенная бухгалтерия», № 3, март 2015 г.).

Правило 2. Пособие выплачивается за все календарные дни, приходящиеся на период освобождения от работы, указанные в больничном листе, в том числе за выходные и нерабочие праздничные дни (ч. 1 ст. 6 Закона № 255-ФЗ).

Пособие не начисляется в случаях, если:

- работник находился в отпуске за свой счет;

- сотрудник был в учебном отпуске;

- работник был в отпуске по уходу за ребенком и не работал на условиях неполного рабочего времени;

- работник находился в простое, а время течения болезни началось во время простоя.

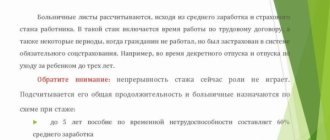

Правило 3. При расчете пособия по временной нетрудоспособности необходимо учитывать стаж работы.

Размер пособия зависит от стажа работника:

- при стаже 8 и более лет – в размере 100% среднего заработка;

- при стаже от 5 до 8 лет – в размере 80% среднего заработка;

- при стаже до 5 лет – в размере 60% среднего заработка.

Стаж имеет значение для начисления пособия в связи с уходом за больным членом семьи (ч.ч. 3, 4 ст. 7 Закона от 29.12.2006 № 255-ФЗ).

А вот в случае, если на производстве произошел несчастный случай, выплаты производятся в размере 100% от суммы среднего заработка.

Периоды работы (службы, деятельности) исчисляются в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 21 приказа Минздравсоцразвития РФ от 06.02.2007 № 91).

Правило 4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

Величина выплат при этом ограничена лимитом для начисления взносов в ФСС в соответствующем году (ч. 3.2 ст. 14 Закона № 255-ФЗ).

| Год | Предельная база, руб. |

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

Правило 5. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Правило 6. В некоторых случаях пособие будет минимальным.

Если работник не работал, то есть за него работодатель не отчислял страховые взносы, или же он не может подтвердить свой стаж и начисление страховых взносов справкой с прежнего места работы, то в этом случае за основу расчета берется минимальный размер оплаты труда. В 2015 году этот размер составил 5965 руб. А среднедневной заработок составил 196,11 руб.

Правило 7. Максимальный размер пособия также ограничен.

Максимальный размер пособия составит 1632,88 руб. в день ((568 000 руб. + 624 000 руб.) : 730 дн. х 100%).

Правило 8. Основанием для выплаты пособия по нетрудоспособности будет являться правильно заполненный листок нетрудоспособности. Правильность заполнения регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н. Но не нужно сразу паниковать, если больничный лист оформлен неправильно. Существует положительная судебная практика: даже если листок нетрудоспособности оформлен неправильно (по отдельным неточностям), он подлежит оплате (постановления ФАС Дальневосточного округа от 12.11.2008 № Ф03-4850/2008 (оставлено в силе Определением ВАС РФ от 10.03.2009 № 2432/09), ФАС Поволжского округа от 24.10.2006 № А12-5505/06-С6, ФАС Центрального округа от 09.12.2005 № А14-4308/2005/170/23).

ПОЛЕЗНО ЗНАТЬ

Подробнее об ошибках в листке нетрудоспособности, которые не мешают возместить пособие, читайте в материале «Некоторые ошибки в больничных – не повод для отказа в возмещении» (Свистунова О. Н., «Упрощенная бухгалтерия», № 5, май 2015 г.).

Правило 9. Обратите внимание: листок нетрудоспособности не выдается по уходу:

- за больным членом семьи старше 15 лет при стационарном лечении;

- за хроническими больными в период ремиссии;

- в период ежегодного оплачиваемого отпуска и отпуска без сохранения заработной платы;

- в период отпуска по беременности и родам;

- в период отпуска по уходу за ребенком до достижения им возраста 3 лет, за исключением случаев выполнения работы в указанный период на условиях неполного рабочего времени или на дому.

ПОЛЕЗНО ЗНАТЬ

В случае наступления страхового случая после начала простоя пособие по временной нетрудоспособности, приходящейся на период простоя, не выплачивается.

Правило 10. Работодатель обязан (ч. 1 ст. 15 Закона № 255-ФЗ):

- назначить пособие по временной нетрудоспособности в течение 10 календарных дней с момента представления листка нетрудоспособности;

- выплатить пособие в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Если обнаружена ошибка в расчетах

Если произошла ошибка, то нужно прежде всего разобраться в причинах, которые к ней привели. Выделим наиболее распространенные ошибки и их причины.

| Причина ошибки | Вид ошибки, которая привела к неправильному расчету пособия по нетрудоспособности |

| Злоупотребления, допущенные работником |

|

| Счетная ошибка бухгалтера |

|

ПОЛЕЗНО ЗНАТЬ

Законодательное определение понятия «счетная ошибка» отсутствует, в юридической литературе такая ошибка определяется как ошибка в арифметических действиях при расчете подлежащих выплате сумм. Счетной ошибкой также является излишняя выплата суммы пособия работнику в результате описки или опечатки бухгалтера. Если бухгалтер допустил ошибку в расчете, ее нужно, конечно же, исправить.

В случае выявления расходов на выплату страхового обеспечения, произведенных организациями с нарушением законодательства об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, не подтвержденных документами, осуществленных на основании неправильно оформленных или выданных с нарушением установленного порядка документов, территориальный орган Фонда, проводивший проверку, выносит решение о непринятии таких расходов к зачету в счет уплаты страховых взносов в ФСС РФ (п. 4 ст. 4.7 Федерального закона № 255-ФЗ). При этом следует иметь в виду, что листок нетрудоспособности, выданный по месту работы на условиях внешнего совместительства, должен быть оформлен точно так же, как и листок нетрудоспособности для основного места работы. Разница в заполнении только в одном: наименование места работы и необходимость подчеркнуть слова «по совместительству» и в соответствующей строке указать номер листка нетрудоспособности, выданного по основному месту работы.

ПОЛЕЗНО ЗНАТЬ

Серьезной ошибкой является представление по месту работы по совместительству копии листка нетрудоспособности, выданного для основного места работы, т. к. выплата пособия осуществляется только на основании подлинника документа.

Если бухгалтер не доплатил пособие по нетрудоспособности, то нужно его пересчитать. Кроме того, работник имеет право на компенсацию в части просрочки выплаты пособия. Компенсация выплачивается в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ).

Если пособие было выплачено в меньшем размере, следует обратиться с заявлением о доплате и необходимыми документами в территориальный орган Фонда по месту регистрации предприятия. После перерасчета работнику будет перечислена недостающая сумма.

Соответствующие записи необходимо сделать в бухгалтерском учете:

| Описание | Сумма (руб.) | Дебет | Кредит |

| Доначислено пособие по временной нетрудоспособности за счет средств ФСС РФ | 1384 | 69 | 70 |

| Начислен НДФЛ с суммы доплаты | 180 | 68 | 51 |

| Перечислен НДФЛ с суммы доплаты пособия | 180 | 70 | 50 |

| Выплачена из кассы сумма доначисленного пособия за вычетом НДФЛ | 1204 | 91-2 | 73 |

| Начислена компенсация за просрочку выплаты части пособия | 46,68 | 73 | 50 |

| Выплачена из кассы сумма процентов за просрочку выплаты части пособия | 46,68 | 50 | 73 |

Может произойти обратная ситуация, когда работодатель начислил большее пособие или же ФСС отказал в выплатах пособия, поскольку больничный оказался фальшивым.

Что делать в этом случае:

- если переплата произошла в результате счетной ошибки, то возможно взыскать средства с работника;

- если переплата произошла по вине компании, то возможно списать данные средства.

Пример 1.

При расчете пособия по временной нетрудоспособности бухгалтер по ошибке исключила 8 календарных дней из расчетного периода и разделила сумму учитываемого заработка на 722 календарных дня (730 календ. дн. – 8 календ. дн.) вместо 730.

Пособие начислено 15 октября 2015 г.

Ошибка обнаружена 02 ноября 2015 г.

Переплата составила 4200 руб.

Переплата списана за счет собственных средств компании и признана доходом работника 02 ноября 2015 года.

Пример 2.

Расчет и отражение в учете переплаты выглядит следующим образом:

| Описание | Сумма (руб.) | Дебет | Кредит |

| СТОРНО Сторнирована излишне начисленная сумма пособия за первые 3 дня временной нетрудоспособности | 1200 | 69 | 70 |

| СТОРНО Расчеты с ФСС РФ по страховым взносам на случай временной нетрудоспособности и в связи с материнством | 2800 | 69 | 70 |

| Сумма переплаты списана за счет нераспределенной прибыли прошлых лет | 4000 | 91-2 | 70 |

Важно помнить, что работник может самостоятельно вернуть переплату в кассу предприятия, например, если неправильный расчет пособия был связан с предоставлением «липового» больничного. Если ошибка привела к завышению размера пособия, образуется переплата по вине страхователя, расходы, излишне понесенные Фондом в связи с сокрытием или недостоверностью представленных сведений, подлежат возмещению страхователем в соответствии с законодательством Российской Федерации.

ПОЛЕЗНО ЗНАТЬ

О действиях работодателя в ситуации, когда работник предоставляет «подозрительный» больничный лист, читайте в материале «Работник принес поддельный больничный» (Скригаловская Е. А., «Упрощенная бухгалтерия», № 6, июнь 2014 г.).

Надо ли начислять страховые взносы?

В отношении начисления страховых взносов при неправильном расчете пособия по болезни есть два мнения.

Одна из позиций основана на ст. 9 Закона № 212-ФЗ, в которой закреплен перечень выплат, не облагаемых взносами на обязательное пенсионное страхование. В частности, к ним относятся государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ). При этом государственными признаются пособия, выплаченные в том числе в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. Пособие по беременности и родам является одним из видов страхового обеспечения по обязательному социальному страхованию (ч. 1 ст. 1.4 Закона № 255-ФЗ).

Чиновники считают, что если пособие рассчитано неправильно или ФСС отказал в выплатах, то страховые взносы нужно начислить. В частности, Минздравсоцразвития в своем письме от 30.08.2011 № 3035-19 указал: «Расходы на обязательное социальное страхование, не принятые к зачету, не относятся к необлагаемым выплатам в соответствии с п. 1 ч. 1 ст. 9 Закона № 212-ФЗ и подлежат обложению в общеустановленном порядке. Они относят такие выплаты к доходам, выплаченным в рамках трудовых отношений, и признают объектом обложения страховыми взносами на основании ч. 1 ст. 7 Закона № 212-ФЗ».

Если не начислить страховые взносы, то возможны и штрафные санкции.

В соответствии с ч. 1 ст. 47 Федерального закона № 212-ФЗ неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20% неуплаченной суммы страховых взносов.

Однако есть и противоположная точка зрения, высказанная судьями. Согласно этой точке зрения, начислять страховые взносы не нужно. В постановлении ФАС Уральского округа от 25.04.2014 № Ф09-2274/2014 суд пришел к выводу о том, что у Фонда социального страхования нет оснований начислять страховые взносы на сумму больничных пособий, которые ФСС отказался принять к зачету из-за ошибок в расчетах. Допущенные ошибки влекут за собой лишь отказ в принятии расходов к зачету. А вот сама суть социальной направленности данных выплат от этого не теряется. Тем более что факт наступления нетрудоспособности Фонд не опровергает. Поэтому «больничные» хоть к зачету и не приняты, иными выплатами, облагаемыми взносами, они не являются.

ПОЛЕЗНО ЗНАТЬ

Отказ в принятии к зачету расходов по выплате страхового обеспечения, заявленных страхователем к возмещению из средств ФСС, влечет за собой лишь обязанность страхователя перечислить в бюджет фонда страховые взносы, начисленные в установленном порядке и не погашенные в компенсационном порядке.

Можно ли излишне выплаченную сумму пособия взыскать с сотрудника?

По общему правилу, суммы пособий, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, сокрытие данных, влияющих на получение пособия и его размер, другие случаи). Удержание производится в размере не более 20% суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке. При этом компаниям часто приходится доказывать правомерность взыскания сумм пособия в судах. Приведем несколько оснований:

- если ошибка в расчетах произошла из-за сбоя программного обеспечения, то такая ошибка признается счетной (Кассационное определение Новосибирского областного суда от 20.01.2011 № 33-126/2011);

- если пособие было выплачено дважды, то подобное перечисление считается арифметической ошибкой (Определение Санкт-Петербургского городского суда от 01.04.2014 № 33-5114/2014);

- компания неправильно произвела суммирование количества отработанных дней, что можно расценить в качестве счетной ошибки (Апелляционное определение Свердловского областного суда от 14.03.2014 № 33-3221/2014).

ПОЛЕЗНО ЗНАТЬ

Необходимо учитывать, что счетной является ошибка, допущенная в арифметических действиях (действиях, связанных с подсчетом: умножением, сложением сумм и др.). А вот технические ошибки, в том числе совершенные по вине работодателя, счетными не считаются.

Таким образом, прежде чем списать средства из заработной платы сотрудника, необходимо:

- установить, что неправильный расчет произошел в результате счетной ошибки или недобросовестности со стороны получателя;

- если вышеуказанные критерии не соблюдаются, то возможно списать средства по заявлению работника, для этого необходимо запросить соответствующее заявление;

- если работник отказывается возместить потери работодателя, то можно попробовать взыскать средства через суд или списать за счет чистой прибыли компании.

Если ошибка является счетной, то необходимо действовать по следующему алгоритму:

- необходимо составить бухгалтерскую справку или акт комиссии, которая выявила счетную ошибку. Лучше, если ошибка будет установлена комиссией, поскольку это позволит нивелировать риски компании в части оспаривания счетной ошибки;

- работодатель на основании акта издает приказ об удержании, в котором устанавливается сумма, сроки и порядок удержания из заработной платы;

- с приказом и актом необходимо ознакомить работника. Некоторые работодатели готовят отдельное письменное уведомление, один экземпляр предоставляют работнику, а второй оставляют у себя в качестве основания для списания средств из заработной платы;

- с каждой выплачиваемой работнику на руки суммы можно удерживать не более 20% до полного погашения излишне выплаченного пособия;

- работника необходимо ознакомить с расчетным листом для того, чтобы работник знал, какие суммы были списаны из его заработной платы.

ПОЛЕЗНО ЗНАТЬ

Если при определении размера пособия допущена ошибка, приведшая к излишней выплате финансового обеспечения, пособие выплачено с нарушением требований законодательных или иных нормативно-правовых актов либо на основании неправильно оформленных или выданных с нарушением документов, территориальный орган ФСС откажет в принятии к зачету суммы пособия (его части).

По вине медучреждения

ФСС не всегда интересует, кто совершил ошибку в больничном листе. Поэтому в своих суждениях они весьма однозначны: если лист нетрудоспособности составлен с нарушениями, то к зачету сумму расходов на пособия по временной нетрудоспособности принять нельзя.

Но судебные органы отмечают, что если ошибка допущена медучреждением и доказать недобросовестность действий со стороны работодателя или его работника невозможно, то подобное действие не является достаточным основанием для непринятия к зачету расходов на пособие (Определение ВС РФ от 17 июля 2022 г. № А03-8483/2018, Постановление АС ЦО от 12 февраля 2015 г. по делу № Ф10-4991/2014). Это означает, что возлагать ответственность за совершенные медучреждением ошибки на работодателей неправомерно, так как в таких ситуациях отношения по расходованию средств на ОСС возникают между Фондом социального страхования и организацией, а не между Фондом и медучреждением. Озвученный выше принцип можно назвать глобальным, дальше давайте рассмотрим частные случаи из судебной практики.

Подпишитесь на журнал «Расчёт» или «Расчёт. Премиум» на 1-е полугодие 2022 года!

Последствия ошибок в больничном

На основании сведений по больничному листку, обработанных ФСС в установленном порядке при участии работодателя, выплачиваются пособия по временной нетрудоспособности. В частности, именно больничный указывает на уважительную причину пропуска сотрудником работы — в связи с его болезнью или возникшей необходимостью по уходу за ближайшими родственниками.

Обратимся к истории взаимодействия работодателей и ФСС по вопросам больничных выплат. Если говорить о выплаченной в 2022 году работодателем непилотного региона сумме пособия (за исключением оплаты за первые 3 дня больничного), то она впоследствии компенсировалась ему из федерального бюджета за счет средств ФСС. При этом каждый случай выплаты сотрудникам компании пособия по нетрудоспособности тщательно изучался инспекторами из Фонда соцстраха при проведении проверки работодателя. В 2022 году страхователи так же возмещали пособия, выплаченные в период до конца 2022 года в рамках непилотного проекта. В 2022 году ФСС полностью сам оплачивает больничные начиная с 4-го дня нетрудоспособности работника.

Есть нюансы определения начала периода оплаты больничного в ФСС.

Одним из оснований для отказа в зачете средств по уплате в ФСС в сумме выплаченного пособия по временной нетрудоспособности может служить обнаружение ошибок в оформлении больничных листков (п. 18 постановления Правительства от 12.02.1994 № 101). Поэтому работодатели должны тщательно следить за тем, чтобы больничный был оформлен правильно.

В 2022 году решение данной задачи в большинстве случаев значительно упрощено благодаря повсеместному внедрению электронных больничных. Их работодатели не заполняют в принципе и потому со своей стороны ошибок при заполнении листков совершить не могут.

Подробнее о ходе внедрения электронных больничных читайте в специальном материале.

Вместе с тем в отношении ряда категорий работников оформляются бумажные больничные. В их заполнении работодатели полноценно участвуют. Речь идет о работниках, которые (ч. 28 ст. 13 закона от 29.12.2006 № 255-ФЗ):

- имеют доступ к сведениям, составляющим государственную и иную тайну;

- подлежат государственной защите.

Если в бумажном больничном есть допущенные работодателем ошибки, которые можно исправить, то делаются соответствующие исправления в листке.

Как свидетельствует судебная практика (применимая в отношении правоотношений с участием работодателей и ФСС по действующему законодательству по аналогии), работодателям все чаще удается отменять решения ФСС по отказу в зачете расходов на выплату больничных своим сотрудникам по листкам нетрудоспособности с недостатками в оформлении.

ВАЖНО! С 01.01.2021 все регионы РФ перешли на прямые выплаты пособий ФСС. В 2022 году данная практика наряду с внедрением электронных больничных трансформировалась в постоянно действующий механизм. Работодатель оплачивает только первые 3 дня больничного, остальные деньги работнику перечисляет ФСС. Зачетный механизм оплаты пособий отменили.

Подробно порядок оплаты электронных больничных описан в Готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Некорректный адрес

Ошибка в адресе медицинской организации не может препятствовать зачету пособий (например, указание неверного корпуса здания). Указанный довод подтверждает Постановление АС СЗО от 5 сентября 2019 года № А13-7645/2018.

Если адрес медорганизации указан в неверной последовательности, то больничный лист испорченным признан не будет. ФСС в этом случае идентифицируют медучреждение по регистрационному номеру, об этом сообщил сам Фонд в письме от 28 октября 2011 года № 14-03-18/15-12956.

Распространенные вопросы и ответы

Несмотря на кажущуюся простоту заполнения бланка больничного листа, у многих могут возникнуть вопросы. Ответы на самые распространенные из них вы найдете дальше в статье.

Нужно ли указывать точный период работы?

Ранее в листах нетрудоспособности при стаже, превышающем 8 лет, можно было указывать только фразу «более 8 лет». Теперь же в соответствии с гл.9 п.51 Приказа Минздрава №624н необходимо указывать точный фактический стаж сотрудника организации. Несмотря на то, что стаж большей продолжительности никак не влияет на размер получаемых пособий, в больничных листах требуется указывать тот стаж, который фактически имеется у сотрудника. Например, если он составляет 10 лет и 7 месяцев, это и записывается в соответствующем поле.

Как писать однозначные годы/месяцы – 5 или 05 / 4 или 04?

В соответствии с п.66 Приказа Минздрава №624н, записи об однозначных месяцах и годах в стаже сотрудника организации записываются следующим образом:

- если стаж составляет 5 лет, то указывается «5_» лет;

- если 5 лет и 4 месяца, тогда записывается в формате «5_» лет и «4_» месяца, соответственно.

Как быть, если человек отработал полностью годы, без месяцев?

Если у сотрудника организации стаж составляет только полных 4 года, информация об этом в больничном листе записывается в формате «4_ лет 00 месяцев». Данное требование регламентировано п.13 письма ФСС России от 28 октября 2011 года №14-03-18/15-12956.

При нулевом страховом периоде — оставить клетки пустыми или указать 00 00?

Письмом ФСС России от 29 октября 2011 года №14-03-18/15-12956, а именно пунктом 13 установлено, что при отсутствии у работника компании страхового стажа, данные об этом в больничном листе записываются в виде «00 лет 00 месяцев».

На какую дату нужно ориентироваться?

В соответствии с п.60 Приказа Минздрава №624н, при заполнении больничного листа работодателем записывается страховой стаж непосредственно на момент наступления у сотрудника организации страхового случая, то есть заполнение разделов «страховой стаж» и «дата приема на работу» никак не взаимосвязаны между собой.

Внимание! Указание даты приема на работу может быть целесообразно, только если страховой случай с работником произошел на момент уже аннулированного с ним договора, то есть когда тот был уволен.

О том, какой стаж учитывается при расчете больничного листа и входит ли в порядок исчисления служба в армии и учеба, читайте в этом материале.

Какие особенности для бывших сотрудников?

В соответствии со ст.5 №255-ФЗ, рассчитывать на выплату пособия и получение больничного могут не только действующие работники организации, но и бывшие. Однако работодателю не придется оплачивать больничный если бывший сотрудник уже устроился в штат другой компании.

В условиях исчисления записывается код 47 (случай, по которому работник нетрудоспособен, произошел в течение 30 календарных дней со дня прекращения своей работы), а также записывается его страховой стаж.

Неправильная дата рождения

Из Постановления АС СЗО от 12 мая 2022 года № А45-38305/2019 можно выяснить, что ошибка в дате рождения сотрудника, из-за которой ФСС отказал в выплате, была допущена медучреждением, при этом Фонд факт наличия болезни не опроверг. Также судами отмечено, что сотрудник предпринял попытку оформить дубликат документа, однако медицинская организация, ссылаясь на позицию Фонда, ему в этом отказала. Соответственно, можно прийти к выводу, что подобные неточности в документе не могут быть основанием для отказа в выплате пособия.

Другое название компании

Считается, что сокращенное или неточное наименование организации – это техническая особенность заполнения больничного листа, поэтому на величину выплачиваемого пособия такие данные не влияют. Больничный лист заменять на дубликат не нужно. При наличии таких ошибок компанию можно идентифицировать по регистрационному номеру в ФСС (Постановление АС ВСО от 24 мая 2022 г. № А19-23241/2017).

А вот если в соответствующей ячейке будут указаны сведения совершенно другой организации, то такой листок нетрудоспособности считается испорченным и к расчету его принять нельзя, об этом сказано в письме ГУ – МРО ФСС РФ от 14 июля 2022 года № 14-15/7710-1110-ЛНК.

Неправильные даты

Неверная дата начала или окончания периода нетрудоспособности стала предметом разбирательства в суде, по результатам которого арбитры суда Восточно-Сибирского округа обозначили, что ошибка подобного рода не препятствует наступлению страхового случая и на выплату пособия никак не влияет (арбитры также отметили, что недостоверность предъявленного документа органы ФСС не подтвердили). В связи с этим компания на законных основаниях выплатила пособие сотруднику (Постановление АС ВСО от 20 февраля 2019 г. № А19-11796/2018).

Заполнение лишних строк

В бланке есть несколько строк, которые не подлежат заполнению в общем случае временной нетрудоспособности, однако специалист ошибочно их заполняет:

- «Дата начала работы». Указывается в том случае, если служащий обратился за медицинской помощью в период между датой заключения трудового договора и датой его аннулирования. Эта строка подразумевает внесение дня, с которого сотрудник приступает к работе при аннулировании трудовых отношений.

- «В том числе нестраховые периоды». Для отражения периодов прохождения военной или иной службы по закону № 4468-1. В строке ошибочно указывают периоды, не включаемые в расчет среднего заработка (временная нетрудоспособность, отпуска по уходу за ребенком и пр.). В общем случае данная строка не должна заполняться.

Исправлять ошибочно заполненные строки нужно так (Письмо ФСС № 15-03-14/05-12954 от 18.10.2012):

- Перечеркнуть аккуратной линией неверную запись.

- На оборотной стороне бланка указать фразу: «Строку … считать незаполненной».

- Добавить запись «Исправленному верить», поставить подпись ответственного сотрудника и печать учреждения (п. 65 Приказа № 624н).

Исправление записей

Согласно Порядку выдачи листов нетрудоспособности, утвержденному приказом Минздравсоцразвития от 29 июня 2011 года № 624н, в случае утери документа или наличия в нем ошибок должен быть оформлен дубликат. Но случается так, что компании и медработники вместо этого вносят исправления в документ, например, обводят запись черными чернилами или меняют данные, зачеркнув предыдущие записи, в том числе корректирующим средством.

Органы ФСС признают такой лист испорченным, требованиям установленного Порядка он не отвечает, и оснований для оплаты больничного не возникает. Но суды посчитали, что исправленные сведения не опровергают факт наступления страхового случая у сотрудника и, несмотря на исправления, информация больничного листа остается читаемой, а сам документ испорченным не является, такие выводы следуют, например, из Постановления Девятнадцатого арбитражного апелляционного суда от 7 февраля 2022 года № А14-18229/2018 и Десятого арбитражного апелляционного суда от 4 апреля 2022 года № 10АП-3439/2018.

Инструкция: как исправить ошибку в больничном листе

В п. 85 Условий подробно указано, как работодателю исправить бумажный больничный лист. Для этого понадобится:

- аккуратно зачеркнуть ошибочную запись;

- на обратной стороне документа сделать правильную запись;

- там же, где внесена правильная запись, делается о, которая заверяется печатью и подписью ответственного лица работодателя, изначально заполнявшего данный больничный лист.

Другим способом вносить исправление нельзя, в т. ч. нельзя пользоваться корректором, закрашивающим неправильную запись для нанесения поверх нее правильной.

Организовать работу с электронными больничными вам поможет Готовое решение от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Нормативными актами не установлено четкого срока для внесения исправлений в больничный. Но, исходя из сложившейся судебной практики, работодателям следует позаботиться об исправлении ошибочных записей до окончания выездной проверки, инициированной ФСС, и, соответственно, до принятия решения по ее результатам (постановление ФАС ЗСО от 27.11.2009 № А45-11770/2009).

Правда, есть немало судебных решений, в которых работодатель отстоял свое право внести исправления в больничный и после завершения выездной проверки (постановление ФАС ЗСО от 11.04.2013 № А27-15335/2012).

Ознакомиться с судебной практикой по взысканиям, связанным с оплатой больничных, вы можете в тематической статье, размещенной в системе «КонсультантПлюс». Получите бесплатный пробный доступ к ней.

Прочие ошибки

Верховный суд (Определение ВС РФ от 13 февраля 2022 г. № 306-КГ17-22369) в ходе рассмотрения дела пришел к выводу, что не мешают зачету суммы пособий по листкам нетрудоспособности, в которых содержатся следующие неточности:

- продление и выдача больничных листов на срок более, чем 15 дней, без разрешения врачебной комиссии;

- дата выдачи больничного не соответствует дате освобождения от работы;

- выдача листка была произведена за прошедший период, а не в день обращения сотрудника. При этом подпись председателя врачебной комиссии отсутствовала.

Выявленные фондом нарушения не влияют на существенность данных документа, являются незначительными и устранимыми. При этом негативные последствия несоблюдения порядка выдачи больничных листов возлагаются на медучреждение.

Ошибка при исправлении

Работодатель всегда должен следить за правильностью внесения исправлений, в противном случае он может лишиться компенсации. Но бывает ситуация, когда ответственный специалист внес исправления некорректно. Можно ли исправить листок нетрудоспособности еще раз?

Например, бухгалтер внес верные данные прямо над зачеркнутой строкой, а не на оборотной части документа. Это считается серьезным недочетом, ФСС будет сложно компенсировать расходы работодателю, так как информация из ячеек просто не сможет отобразиться при считывании.

Такое заполнение не является критическим и не нужно обращаться в медицинское учреждение за дубликатом бланка, ведь первоначальные данные смогут быть распознаны считывающим устройством (Письмо ФСС № 14-03-11/15-11575 от 30.09.2011).

То есть если при рукописном заполнении все сведения листка временной нетрудоспособности читаемы и не мешают идентификации регистра, то нужно просто корректно внести исправления: на оборотной части листка указать верные сведения и заверить их подписью и печатью.

ВАЖНО!

Если организация не согласна с решением территориального органа социального страхования, она имеет право оспорить его в судебном порядке.

На стороне работодателя

Если ошибку в больничном листе совершил работодатель, то, как правило, вероятность возникновения споров с ФСС сведена к минимуму. Если ошибка не является значительной, то ее можно исправить. Для этого нужно зачеркнуть некорректную запись, а правильную добавить на оборотную сторону бланка. Новые сведения необходимо подтвердить записью «исправленному верить», подписью и печатью работодателя, как того требует пункт 65 Порядка выдачи листков нетрудоспособности. Примерами подобных нарушений являются:

- неверный ИНН работника;

- любая описка в данных (например, некорректно указанный страховой стаж);

- заполнение строки, которую заполнять не было нужды;

- некорректная сумма среднего заработка сотрудника.

Также не будет влиять на правомерность выплаты пособий ситуация, связанная с подшивкой листа нетрудоспособности в архив: когда в документе были пробиты сведения из графы (а именно даты в поле «освобождение от работы» в строке «с какого числа»). Арбитражный суд Волго-Вятского округа не посчитал совершенное нарушение существенным, так как на наличие страхового случая это никак не влияет (Постановление от 26 июня 2022 г. № Ф01-10655/2020).

Но если по вине работодателя лист нетрудоспособности был испорчен и информация из-за этого стала нечитаемой, то документ необходимо отдать сотруднику для оформления дубликата медучреждением. Однако в судебной практике встречаются случаи, когда факт наличия болезни можно подтвердить и другим способом.

Например, это может быть получение письменного ответа от медучреждения, в котором содержатся сведения о выданных больничных с серией и номерами, Ф. И. О. болевших сотрудников (Определение ВС РФ от 27 сентября 2022 г. № 307-КГ18-14530).

Что делать, если место работы не указано

С 1 января 2022 г. листки нетрудоспособности оформляют в электронном виде, а все необходимые сведения и медучреждение, и страхователь берут из специальной информационной системы. Ситуации, когда в больничном не указано место работы (в ЭЛН), фактически исключены.

Эксперты КонсультантПлюс разобрали, как проверить правильность заполнения больничного листа. Используйте эти инструкции бесплатно.

Но в особых случаях медучреждения и МСЭ в 2022 году оформляют бумажные листки нетрудоспособности (ч. 28 ст. 13 255-ФЗ от 29.12.2006). Бумажный больничный выдают пациентам, сведения о которых составляют государственную или другую охраняемую тайну, которые находятся под государственной защитой.

Для них установлен отдельный порядок оформления БЛ (раздел X приказа № 1089н). И если в больничном листе не указано наименование организации, то его необходимо дозаполнить. Записи в бумажных листках нетрудоспособности разрешают комбинировать — заполнять и на компьютере (в специализированной программе), и от руки (письмо ФСС № 17-03-09/06-3841П от 23.10.2014).

И если медработник не вписал место работы пациента, то работодатель вправе вписать его самостоятельно. Это не нарушение. Дело в том, что в бумажных листках сведения о работодателе-страхователе вносятся со слов работника. А служащие часто не знают точное название компании. В результате ошибаются и врачи. Чтобы избежать грубых ошибок и выдачи дубликатов, представители медицинской организации просто не заполняют графу «Место работы».

ВАЖНО!

Если в бумажном листке нетрудоспособности не указано название организации в части, которую заполняет медучреждение, то страхователь принимает такой больничный и вписывает правильное название самостоятельно. ФСС не считает комбинированные записи в БЛ нарушением и начисляет пособие по таким документам в общеустановленном порядке.

Эксперты КонсультантПлюс разобрали, как организовать работу с электронным больничным. Используйте эти инструкции бесплатно.