Федеральный стандарт бухучета для организаций госсектора «Аренда», применяемый с 2022 года, изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем. В статье эксперты 1С рассматривают, в каких случаях получение имущества в безвозмездное пользование отражается у ссудополучателя с учетом применения положений стандарта «Аренда» и как такие операции регистрируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2. Также рассматриваются случаи неприменения стандарта «Аренда».

Нормативное правовое регулирование

Согласно статье 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. К договору безвозмездного пользования применяются правила, предусмотренные статьей 607 «Объекты аренды» ГК РФ.

Согласно пункту 2 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

Стандарт «Аренда» изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем.

Ранее полученные от балансодержателя (собственника) имущества в безвозмездное пользование объекты движимого и недвижимого имущества учитывались ссудополучателем на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) передающей стороной (собственником), и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником) (п.п. 333, 334 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 20 стандарта «Аренда», объект учета операционной аренды (право пользования активом) отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды (право пользования активом) производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

В соответствии с пунктом 26 стандарта «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования, отражаются ссудополучателем в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Объекты учета операционной аренды на льготных условиях (право пользования активом) ссудополучателем отражаются с учетом следующих положений пункта 27.1 стандарта «Аренда».

Учет имущества в безвозмездном пользовании

Договор ссуды

По договору безвозмездного пользования (ссуды) одна сторона (ссудодатель) передает вещь во временное пользование другой (ссудополучателю), которая обязана впоследствии ее вернуть. Самый важный признак ссуды – то, что пользование вещью именно безвозмездно (п. 1 ст. 689 ГК РФ). В договоре должно содержаться прямое и однозначное указание на такой характер отношений.

Это самостоятельный вид договора, отношения по которому регулируются отдельной гл. 36 ГК РФ. Одновременно в силу п. 2 ст. 689 ГК РФ к договору ссуды применяются правила, предусмотренные отдельными статьями гл. 34 «Аренда» ГК РФ, а именно:

• объектом договора могут быть непотребляемые вещи, то есть такое имущество, которое в процессе использования не теряет своих натуральных свойств: земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи (ст. 607 ГК РФ);

• договор заключается на срок, им определенный (п. 1 ст. 610 ГК РФ);

• произведенные ссудополучателем отделимые улучшения имущества, полученного в безвозмездное пользование, являются его собственностью, если иное

не предусмотрено договором (п. 1 ст. 623 ГК РФ);

• стоимость неотделимых улучшений безвозмездно полученного имущества, произведенных ссудополучателем без согласия ссудодателя, возмещению не подлежит, если иное не предусмотрено законом (п. 3 ст. 623 ГК РФ).

Когда нужна госрегистрация

В пункте 2 ст. 689 ГК РФ нет ссылки на правила п. 2 ст. 609 ГК РФ, устанавливающие обязанность государственной регистрации договора аренды недвижимого имущества. В статье 131 ГК РФ в перечне прав на недвижимость, подлежащих регистрации, права ссудополучателя на временное безвозмездное пользование не названы.

Таким образом, если организация получила по договору ссуды в безвозмездное пользование объект недвижимости на срок более года, договор не подлежит государственной регистрации. Это обусловлено тем, что такая регистрация не предусмотрена ни гл. 36 ГК РФ, ни Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Из указанного правила есть исключения. Государственной регистрации подлежат:

• договор безвозмездного пользования (ссуды) объектом культурного наследия (п. 2 ст. 609, п. 3 ст. 689 ГК РФ, п. 1, 9 ст. 51 Федерального закона от 13.07.2015 № 218-ФЗ);

• договор безвозмездного пользования земельным участком, заключенный на один год и более.

Это следует из п. 2 ст. 26 ЗК РФ. Право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на это законом или собственником (п. 1 ст. 690 ГК РФ). При этом коммерческая организация не вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля (п. 2 ст. 690 ГК РФ).

Заключение договора

Договор должен быть заключен в простой письменной форме (п. 1 ст. 161 ГК РФ).

Отметим, что договор считается заключенным, если между сторонами достигнуто соглашение в требуемой форме по всем его существенным условиям. Таковыми являются:

• условия о предмете договора;

• условия, которые в законе или иных правовых актах определены как существенные или необходимые для договоров данного вида;

• все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ).

Без них договор будет считаться незаключенным. Существенными условиями являются данные, которые позволяют определенно установить передаваемое по договору ссуды имущество (п. 2 ст. 689, п. 3 ст. 607 ГК РФ). Не является существенным условие о сроке договора ссуды. При отсутствии такого условия договор считается заключенным на неопределенный срок (п. 2 ст. 689, п. 2 ст. 610 ГК РФ).

Важные детали:

• ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, производить капитальный и текущий ремонт, нести все расходы на ее содержание, если иное не предусмотрено договором (ст. 695 ГК РФ);

• произведенные ссудополучателем отделимые улучшения в полученное имущество являются его собственностью, если иное не предусмотрено договором (п. 2 ст. 689 ГК РФ).

Если арендатор произвел за счет собственных средств с согласия арендодателя улучшения арендованного имущества, неотделимые без вреда для имущества, арендатор имеет право после прекращения договора на возмещение стоимости этих улучшений, если иное не предусмотрено договором (п. 2 ст. 623 ГК РФ). Полагаем, что данная норма о возмещении стоимости неотделимых улучшений может применяться к отношениям по безвозмездному пользованию имуществом.

В то же время стоимость неотделимых улучшений, произведенных ссудополучателем без согласия ссудодателя, не возмещается, если иное не предусмотрено законом (п. 2 ст. 689, п. 3 ст. 623 ГК РФ).

Оформить передачу имущества в безвозмездное пользование можно актом приема-передачи. В нем указывается кто, кому и какое имущество передает, приводится описание состояние имущества на момент передачи. В акте перечисляют документы и принадлежности, которые передаются вместе с вещью (п. 2 ст. 691 ГК РФ). Функции акта приема-передачи может выполнять и договор ссуды, если вещь передается при его заключении. В этом случае в договоре следует указать, что его подписание подтверждает прием и передачу имущества.

Такой договор можно расторгнуть в случаях, предусмотренных законом или договором. Например, если ссудополучатель существенно ухудшил состояние вещи или ссудодатель не предупредил о правах третьих лиц на нее при заключении договора (п. 1, 2 ст. 698 ГК РФ).

Учет доходов ссудополучателем

В целях исчисления налога на прибыль получение имущества в безвозмездное пользование является безвозмездным получением имущественного права, а полученная организацией экономическая выгода от безвозмездного пользования квалифицируется как внереализационный доход (п. 8 ст. 250 НК РФ, Письмо Минфина России от 27.08.2019 № 03-03-07/65526, п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

В течение срока действия договора ссуды ссудополучатель должен исчислять доход исходя из рыночных цен на аренду идентичного имущества. Делать это можно на последнее число каждого месяца (п. 8 ч. 2 ст. 250, подп. 3 п. 4 ст. 271 НК РФ, п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98, письма Минфина России от 27.08.2019 № 03-03-07/65526, от 17.12.2018 № 03-03-06/3/91535, от 14.06.2017 № 03-03-07/36870). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Исключение – случаи, указанные в ст. 251 НК РФ «Доходы, не учитываемые при определении налоговой базы».

Льготой могут воспользоваться унитарные предприятия, образовательные учреждения и некоммерческие организации.

Унитарные предприятия. Их деятельность регулируется ст. 214, 294 и 295 ГК РФ и Федеральным законом от 14.11.02 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. Имущество унитарного предприятия принадлежит на праве собственности Российской Федерации, субъекту федерации или муниципальному образованию и закрепляется за унитарным предприятием на праве хозяйственного ведения во владение, пользование и распоряжение. Необходимо отметить, что освобождение унитарного предприятия от платы за пользование переданным имуществом влечет за собой сохранение денежных средств данным предприятием. В указанном случае это может быть равнозначно их получению (Информационное письмо Президиума ВАС РФ № 98, письма ФНС России от 20.03.2015 № ГД-4-3/[email protected], Минфина России от 25.02.15 № 03-03-05/9332).

Образовательные учреждения. При определении базы по налогу на прибыль не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение основных видов деятельности, а также в виде имущества, безвозмездно полученного организациями, занимающимися образовательной деятельностью, являющимися некоммерческими организациями, на осуществление образовательной деятельности (подп. 22 п. 1 ст. 251 НК РФ). Несмотря на то что в данной норме говорится об освобождении от обложения налогом только доходов в виде безвозмездно полученного имущества, а о безвозмездно полученных имущественных правах в ней ничего не говорится, полагаем, что подход контролирующих органов, обозначенный в предыдущем разделе, можно распространить и на указанную ситуацию. Поскольку сохранение денежных средств при освобождении от платы за пользование имуществом, безвозмездно полученным государственными и муниципальными образовательными учреждениями на ведение основных видов деятельности, может быть приравнено к их получению, данные доходы не учитываются на основании подп. 22 п. 1 ст. 251 НК РФ.

Некоммерческие организации. Имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов государственной власти и органов местного самоуправления некоммерческими организациями на ведение ими уставной деятельности, относятся к целевым поступлениям, которые также не учитываются при определении базы по налогу на прибыль (подп. 16 п. 2 ст. 251 НК РФ). При этом необходимо учитывать, что право безвозмездного пользования государственным и муниципальным имуществом должно быть получено некоммерческими организациями безвозмездно на основании решений органов государственной власти и органов местного самоуправления. Таким образом, не признается доходом некоммерческой организации полученное ею на ведение своей уставной деятельности право безвозмездного пользования государственным или муниципальным имуществом, если такое право было передано соответствующим решением органа государственной власти или органа местного самоуправления, в котором указано целевое назначение передаваемого имущества (Письмо Минфина России от 10.04.2018 № 03-03-06/3/23640). Норма не применяется в отношении государственного и муниципального имущества, не закрепленного за государственными или муниципальными предприятиями в хозяйственное ведение или оперативное управление.

Если имущество получено в безвозмездное пользование от учредителя

Согласно подп. 11 п. 1 ст. 251 НК РФ не учитываются в целях налогообложения прибыли доходы в виде имущества, полученного российской организацией безвозмездно от:

• организации, если уставный капитал получающей (передающей) стороны более чем на 50% состоит из вклада передающей (получающей) организации;

• физического лица, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом из налоговой базы исключается только имущество, полученное от участников организации, владеющих более чем 50% долей в уставном капитале. Позиция Минфина России заключается в том, что передача имущественных прав под действие подп. 11 п. 1 ст. 251 НК РФ не подпадает (Письмо от 05.04.2019 № 03-03-06/1/23924). Иными словами, организации, получившие по договору ссуды имущество от своих учредителей (акционеров), независимо от размера их доли в уставном капитале должны доход от безвозмездного пользования имуществом включить в состав внереализационных доходов.

Расходы ссудополучателя

Нужно обратить внимание на текст договора ссуды. Дело в том, что ст. 695 ГК РФ, возлагая на ссудополучателя обязанности по поддержанию полученной вещи в исправном состоянии, включая осуществление текущего и капитального ремонта, а также по несению всех расходов на ее содержание, содержит оговорку, допускающую установление иного порядка распределения этих расходов непосредственно в договоре. Так что, прежде чем проводить ремонт или включать в расходы затраты на страховку, нужно убедиться, что договором соответствующие обязанности не переложены на ссудодателя.

Ссудополучатель получает право учитывать в расходах суммы, истраченные на содержание полученного имущества, включая затраты на его ремонт, страхование и т. п., если, конечно, полученное имущество используется при осуществлении деятельности, направленной на получение дохода (подп. 2 п. 1 ст. 253, ст. 260 НК РФ).

Налоговый учет у ссудодателя

Передача имущества в безвозмездное пользование независимо от его вида признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина России от 23.10.2018 № 03-07-11/75858, Постановление АС Дальневосточного округа от 15.05.2019 по делу № А51-16899/2018). Ссудодатель, передавая имущество в пользование ссудополучателю, уплачивает этот налог в бюджет. База по НДС может быть определена равной стоимости аренды аналогичного основного средства (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ). Счет-фактуру следует составить в одном экземпляре, ведь получатель имущества не может принять НДС к вычету.

Следует отметить, что не облагается НДС оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (подп. 5 п. 2 ст. 146 НК РФ).

НДС, начисляемый в связи с передачей имущества в безвозмездное пользование, для целей исчисления налога на прибыль в расходах учесть нельзя (п. 16 ст. 270 НК РФ). При передаче имущества в безвозмездное пользование налогооблагаемого дохода

Основные средства, переданные в безвозмездное пользование, следует исключать из состава амортизируемого имущества (кроме основных средств, переданных в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям, в случаях, если эта обязанность установлена законодательством РФ) (п. 3 ст. 256 НК РФ). Ссудодатель не начисляет амортизацию начиная с 1-го числа месяца, следующего за месяцем, в котором произошла передача основного средства в безвозмездное пользование (п. 2 ст. 322, п. 6 ст. 259.1 НК РФ).

Возобновить начисление амортизации в порядке, применявшемся до передачи имущества в безвозмездное пользование, ссудодатель может начиная с 1-го числа месяца, следующего за месяцем, в котором основное средство возвращено ссудо-получателем (п. 2 ст. 322, п. 7 ст. 259.1 НК РФ).

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

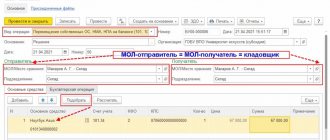

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание, с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

- в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА.

| 1С:ИТС Бюджет Подробнее об отражении в «1С:Бухгалтерии государственного учреждения 8» операций по льготной аренде ссудополучателем см. статьи, публикуемые в методической поддержке типовых конфигураций редакции 1 и редакции 2 программы БГУ1 и БГУ2. |

Безвозмездное пользование у ссудополучателя

Ссудополучатель по договору ссуды безвозмездного пользования имуществом:

- БУ

– доходов не получает (п. 2 ПБУ 9/99); - НУ

– признает внереализационные доходы (п. 8 ст. 250 НК РФ).

Расходы, связанные с исполнением договора ссуды, в т. ч. по содержанию полученного имущества, можно признать в целях налога на прибыль при условии, что расходы (ст. 252 НК РФ):

- экономически оправданы;

- документально подтверждены.

Организация-ссудополучатель определяет размер доходов, исходя из рыночных цен на аренду аналогичного имущества. Оценка доходов должна быть подтверждена документально или независимой экспертизой.

Оценка дохода не должна быть ниже (п. 8 ст. 250 НК РФ):

- остаточной стоимости – по амортизируемому имуществу;

- затратам на приобретение или производство – по прочему имуществу.