Положение о подотчете: для чего и кем издается

Внутренний документ о порядке расчетов с подотчетными лицами по выданным денежным средствам на хозяйственные нужды разрабатывается в организации, чтобы обеспечить полный контроль движения подотчетных сумм, их целевого использования и правильного отражения в бухгалтерском учете.

При разработке Положения необходимо пользоваться нормативными документами, регламентирующими отношения участников и их действия:

- указанием ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказом Минфина РФ «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 № 94н;

- Трудовым кодексом РФ.

Положение может являться приложением к учетной политике, а может быть и самостоятельным локальным документом.

Последствия необоснованной выдачи сумм под отчет

Ни по одному из перечисленных в предыдущем разделе оснований фирму (или ИП) нельзя привлечь к ответственности. И хотя в КоАП существует ст. 15.1 под названием «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов», ответственность по ней может наступить только в следующих ситуациях:

- расчеты наличностью с юрлицами сверх установленного лимита;

- неоприходование в кассу наличности;

- нарушение порядка хранения наличных денег;

- нарушения, совершаемые платежными агентами.

Установленные суммы штрафных санкций за эти нарушения — 4 000–5 000 руб. для должностных лиц и 40 000–50 000 руб. — для юрлиц. Для иных ситуаций санкций не предусмотрено.

Однако безответственная выдача средств в подотчет может обойтись еще дороже — например, если налоговики переквалифицируют крупную сумму, выданную в подотчет директору на длительный срок, в беспроцентный заем и насчитают с материальной выгоды НДФЛ.

Установить, что бесконечная выдача-возврат из подотчета средств используется для маскировки превышения лимита кассы, для контролеров — тоже несложная задача.

ВАЖНО! Даже если ревизорам станет понятен истинный смысл осуществляемых хозсубъектом операций со средствами, выданными в подотчет, отстаивать свою точку зрения им придется в суде. Арбитражная же практика в данной сфере очень разнородна (например, постановления 7-го арбитражного апелляционного суда от 26.03.2014 по делу № А67-5875/2013 и ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 приняты в пользу компании, а решение Московского городского суда от 14.08.2013 по делу № 7–1920/2013 и постановление Федерального арбитражного суда Северо-Кавказского округа от 05.07.2012 № Ф08-3500/12 по делу № А53-8405/2011 — в пользу ФНС).

Подробнее об ответственности за нарушения, допускаемые при работе с наличностью, читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Отражение целей, сроков и лимита подотчетных сумм

Деньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

- административно-хозяйственные,

- представительские,

- командировочные.

А можно на усмотрение руководства издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Как правильно составить приказ, узнайте из этой статьи.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Материал по теме Минфин разрешил перечислять подотчетные суммы на ГСМ на банковские карты

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Обязательные условия для выдачи подотчетных сумм

Разрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм. Эти правила описаны в п. 6.3 порядка ведения кассовых операций:

- Выдача денег в подотчет осуществляется на основании заявления работника (с 30.11.2020 в нем не обязательно указывать сумму и срок, на который выдается аванс) либо распорядительного документа руководителя (с 30.11.2020 его разрешено оформлять на несколько выдач наличных денег одному или нескольким подотчетным лицам, при этом в документе должны быть указаны Ф.И. О. получателей, суммы подотчета и сроки, на которые они выдаются).

ОБРАТИТЕ ВНИМАНИЕ! Наличие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У).

- Желательно отметить и срок, в течение которого директор рассматривает и подписывает заявление, и на протяжении какого времени после этого работнику необходимо выдать деньги в подотчет. Если деньги выдаются по приказу директора, то аналогично укажите срок, в течение которого работник получает денежные средства под отчет в кассе.

- В Положении следует также зафиксировать следующий момент. При условии, когда работник не может по какой-либо причине (отсутствия наличных в кассе компании или его нахождения на рабочем месте) получить аванс, но вправе с устного согласия руководителя сделать расходы в интересах фирмы из собственных средств, производится их последующая компенсация на основании заявления сотрудника.

Подробнее см.: «Что делать, если подотчетное лицо потратило свои деньги?».

- Если сотрудник получает аванс для расчета по доверенности организации, то необходимо отметить в Положении, в каких случаях это должно происходить. Также следует написать о том, что расчеты наличными от имени компании с юрлицами и ИП по одному договору не должны превышать установленного законом лимита (на 2022 год он составляет 100 000 руб.).

Каким документом и как регламентируется расчет наличными, прочтите здесь: «Какой предельный размер расчетов наличными между юридическими лицами?».

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст. 182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб. — в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Важно! КонсультантПлюс предупреждает За превышение лимита расчета наличными предусмотрен штраф. Его могут наложить налоговые органы, если выявят наличные расчеты, превышающие лимит, в течение двух месяцев со дня их проведения (ч. 1 ст. 4.5, ч. 1 ст. 23.5 КоАП РФ). Размеры штрафа составляют… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Сроки и порядок представления авансовых отчетов

Авансовый отчет является документом, на основании которого происходит контроль за движением денежных средств и установление факта хозяйственной операции, потому что с ним в бухгалтерию сдаются первичные документы, подтверждающие этот факт.

В Положении необходимо прописать, в какой срок отчет по форме АО-1 должен быть сдан в бухгалтерию. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно. Требование о том, что он должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

- в розничной торговле — товарный чек;

- в оптовой — накладная и счет-фактура;

- при оплате за услуги — договор, счет-фактура, акт приемки-передачи или универсальный передаточный документ.

Важно! Рекомендация от «КонсультантПлюс» Чтобы не столкнуться с проблемой подтверждения расходов в ситуациях, когда кассовые чеки потеряны или кассовые чеки выцвели, рекомендуем поступать следующим образом. Три варианта действий смотрите в К+. Пробный доступ к К+ предоставляется бесплатно.

Возврат подотчетных сумм в кассу бюджетного учреждения

Сотрудник, получивший денежные средства на основании распоряжения руководителя, обязан предоставить авансовый отчет не позднее трех рабочих дней с момента окончания периода, на который выдан подотчет. Такие нормы установлены в пункте 6.3 Указаний Банка России № 3210-У. Причем сотрудник сдает не только авансовый отчет, но и все подтверждающие документы (квитанции, билеты, чеки, накладные и прочее). Весь пакет проверяет бухгалтерия, затем отчет утверждает руководитель. Подробно мы рассказывали в статье о том, как организовать расчеты с подотчетными лицами.

Полученные деньги приходуются в кассе учреждения специальным документом — приходным кассовым ордером. Также мы писали о правилах ведения кассовой дисциплины. По итогам дня кассир подсчитывает остаток денежных средств в кассе: если он превышает предельно допустимый лимит остатка кассы, то разницу следует сдать на расчетный счет госорганизации.

Порядок проверки и утверждения авансовых отчетов

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

Важно! Рекомендация от «КонсультантПлюс» Чтобы удержать из заработной платы работника невозвращенную сумму, нужно: 1) составить приказ руководителя об удержании в произвольной форме. Сделать это нужно не позднее … (подробнее смотрите в К+). Пробный доступ к К+ получите бесплатно.

Как правильно отразить возврат в бухучете, прочтите в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

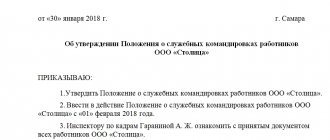

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Образец такого Положения вы найдете по ссылке.

Возмещаем затраты сотруднику правильно

Если же последовательность вышеуказанных действий нарушена и работник израсходовал собственные ДС в полной уверенности, что работодатель возместит ему все затраты, то такая операция по своей хозяйственной сути ничего общего с подотчетом не имеет. Ведь в ней работник действовал от своего имени (п. 1 ст. 183 ГК РФ), и еще неизвестно, одобрит ли данную покупку руководитель. Так бывает, когда работник не согласовывает свои действия с руководителем. Например, если менеджер провел переговоры с клиентом, оплатив при этом ужин в дорогом ресторане, или завхоз приобрел материалы на рынке в несколько раз дороже, чем компания бы купила их у оптового поставщика.

Потратив собственные деньги в подобной ситуации, сотрудник в первую очередь должен согласовать свои траты с директором, составив заявление о возмещении понесенных им расходов и приложив все первичные документы. Если руководитель их одобрит, то необходимо составить распоряжение или приказ о выплате компенсации работнику.

См. также: «Перевод подотчета на карту сотрудника с расчетного счета».

Для того чтобы контролеры не имели поводов для претензий, многие компании составляют общий приказ или иной локальный акт предприятия, отражающий порядок возмещения подобных издержек. В документе указываются возможные цели расходования средств, максимальная сумма, которую работник может потратить, сроки выплаты возмещения; он заверяется подписью директора и под роспись подается для ознакомления всем заинтересованным сотрудникам.

После поступления первичных документов в бухгалтерию их необходимо проверить. Если они оформлены в соответствии с требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а в графе «Покупатель» указано наименование компании, значит, имеется документальное подтверждение того, что сотрудник в данной ситуации закупает ценности для нужд работодателя.

Поскольку работник не получает экономических выгод, то и доходом данные суммы не признаются, следовательно, и удерживать НДФЛ нет необходимости. К такому мнению пришли чиновники в письме Минфина РФ от 08.04.2010 № 03-04-06/3-65.

Оформляется данная выплата расходным кассовым ордером и записью Дт 73 «Расчеты с персоналом по прочим операциям» Кт 50. А проводка Дт 10 (07, 08, 11, 41) Кт 73 фиксирует, что приобретенные ценности приняты к учету.

Пример 2

Коммерческий директор ООО «Фрегат» Алексеев А. В., находясь на презентации товаров поставщика, принял решение приобрести небольшую пробную партию, согласовав данный вопрос с генеральным директором по телефону. На покупку он израсходовал 35 477 руб. из собственных средств.

Первичные документы были оформлены на ООО «Фрегат», и на основании распоряжения руководителя и заявления о возмещении потраченных сумм кассир выплатил потраченные сотрудником суммы.

Бухгалтер отразил в учете следующие записи:

Дт 41 Кт 73 — 30 065,25 руб. — товары приняты к учету;

Дт 19 Кт 73 — 5411, 75 руб. — отражен входящий НДС;

Дт 73 Кт 50 — 35 477 руб. — возмещены расходы сотруднику.

Однако на практике некоторые бухгалтеры все же требуют составления авансового отчета, поскольку он является дополнительным документом, который подтверждает, что сотрудник, потративший собственные средства, совершил покупки на цели предприятия, а не на свои личные. Действующее законодательство не содержит информации, прямо разрешающей или запрещающей составлять авансовые отчеты при расходовании работником собственных средств. Таким образом, и оформление, и отсутствие авансового отчета в данном случае допустимы и не будут считаться ошибкой.

Положение о подотчетных лицах: образец 2020-2021 годов

При разработке Положения о расчетах с подотчетными лицами в 2020-2021 годах можно установить право работника получать денежные суммы на хозяйственные нужды не только наличным, но и безналичным путем, используя при этом:

- корпоративную карту компании;

- личные банковские карты сотрудника.

Делать это можно на основании заявления работника либо приказа руководителя (письмо Минфина от 21.07.2017 № 09-01-07/46781). Если деньги выдаются по заявлению, то в нем работник указывает данные своей карты.

Образец Положения о расчетах с подотчетными лицами можно скачать здесь, по ссылке ниже:

Вы можете дополнить или сократить образец с учетом специфики своего предприятия.

Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

Компания, получив подотчетные суммы от сотрудника, отражает в бухучете проводки:

- Дт 50 Кт 71 — возврат в кассу наличных средств;

- Дт 51 Кт 71 — возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 — возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 — отражение задолженности подотчетника при невозврате им выданных сумм.

О том, как поступить, если сотруднику не хватило подотчетных средств, читайте в статье «Что делать, если подотчетное лицо потратило свои деньги?».

Итоги

Внутренний документ, разработанный для расчетов с подотчетными лицами, служит помощником для соблюдения порядка при оформлении выдачи денежных средств и их целевом использовании. Те моменты и тонкости, которые не регламентированы законом, должны быть оговорены в Положении. В таком случае бухгалтер будет иметь законное основание для учета факта хозяйственной деятельности.

Источники:

- Трудовой кодекс РФ

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

- Указание Банка России от 11.03.2014 N 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчеты, совершаемые нотариусами через подотчетников

Рассмотрим ситуацию. Работодатель-нотариус планирует выдать наличные средства в подотчет работнику для приобретения компьютера стоимостью более 110 000 руб. Вправе ли он это сделать и может ли продавец отказать сотруднику нотариальной конторы в принятии полной суммы наличными?

В данном случае никаких ограничений по размеру сумм не будет — ни по выдаваемой в подотчет (поскольку таких ограничений нет в принципе), ни по уплачиваемой. Дело в том, что нотариальная деятельность признается юридической деятельностью, совершаемой от имени государства и не признающейся предпринимательской, поскольку не сопровождается извлечением прибыли (постановление Конституционного суда РФ от 19.05.1998 № 15-П).

При этом частнопрактикующие нотариусы приравнены к предпринимателям только в налоговых правоотношениях (ст. 11 НК РФ). В прочих случаях (в т. ч. касающихся осуществления наличных расчетов) на нотариусов не распространяются нормы, установленные для ИП (письмо УФНС по Москве от 08.04.2011 № 17-26/034104). Поэтому сотрудник нотариальной конторы, получивший от своего работодателя наличные деньги в подотчет, может ими рассчитаться полностью, даже если стоимость покупки — более 100 000 руб.

Средства, выданные в подотчет, всегда вызывают повышенное внимание со стороны налоговиков. Именно поэтому очень важно правильно оформить все документы и взаиморасчеты с подотчетными лицами. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Как правильно составить сотруднику

Обращение составляется в единственном экземпляре на имя руководителя организации либо на иное ответственное лицо с соответствующими полномочиями. Унифицированной формы нет. Корректная заявка от имени работника содержит сведения:

- Информация о заявителе: ФИО сотрудника, должность и структурное подразделение.

- Необходимая сумма для осуществления расходов.

- Обоснование получения денег.

- Срок, в который планируется произвести необходимые расходы, мероприятия, поездки.

- Дата и подпись с расшифровкой.

Заявку составляют как в письменной (от руки), так и в электронной форме. Если вы подготовили электронный запрос, распечатайте его, поставьте подпись и передайте на согласование директору.

Вот так выглядит образец заявления на подотчет от работника:

| Директору СДЮСШОР «gosuchetnik.ru» Иванову Ивану Ивановичу от заместителя директора по организационной работе Клубиной Инны Александровны Заявление Прошу выдать мне денежные средства в подотчет на организацию и проведения мероприятия «Юбилей школы», из расчета:

Итого: 19 250,00 (Девятнадцать тысяч двести пятьдесят рублей 00 копеек) рублей. На срок до 16.03.2020 г. Клубина /Клубина И. А./ 10.03.2020 г. Разрешаю Директор СДЮСШОР «gosuchetnik.ru» Иванов /Иванов И.И./ |