Общие правила выплаты дивидендов

Дивиденды выплачиваются из чистой прибыли ] пропорционально долям участников[/anchor] (акционеров) в уставном капитале компании. Чистой признается прибыль, оставшаяся после уплаты организацией всех необходимых налогов и сборов. Ее распределение в виде дивидендов между собственниками подчиняется Федеральным законам от 08.02.1998 № 14-ФЗ об ООО и от 26.12.1995 № 208-ФЗ об АО:

| Форма собственности | ООО | АО |

| Периодичность выплаты дивидендов | Каждый квартал, каждое полугодие или каждый год | По окончании 1-го квартала, полугодия, 9 месяцев или года |

| Кто решает, выплачивать ли дивиденды | Общее собрание участников | Общее собрание акционеров |

| Когда нельзя распределить прибыль |

| |

|

| |

При опасности банкротства и недопустимом размере чистых активов выплачивать дивиденды нельзя, даже если принято такое решение.

Обоснование

Из буквального содержания п. 1 ст. 28 Закона N 14-ФЗ прямо следует, что источником выплаты дивидендов участникам общества является чистая прибыль, то есть прибыль, оставшаяся на балансе общества после налогообложения. При этом действующее законодательство РФ не устанавливает требования о том, что дивиденды участникам общества могут быть выплачены исключительно за счет прибыли, полученной по итогам завершенного отчетного периода (квартала, полугодия или года).

Прямого запрета на выплату участникам общества дивидендов за счет прибыли прошлых лет закон не содержит, на что обращается внимание в судебной практике (Постановление Арбитражного суда Московского округа от 09.09.2020 N Ф05-4862/2020 по делу N А40-20103/2017).

Например, если за 2022, 2022 или 2022 годы получена прибыль, а за 1 квартал 2022 года — убыток, то учредитель может принять решение о распределении прибыли за любой год, в котором была получена прибыль, независимо от убытка в 1 квартале.

Принять решение можно по окончании квартала, полугодия или года при выполнении следующих условий (п. 1 ст. 28, п. 1 ст. 29 Закона об ООО):

- отсутствуют обязательства по выплате действительной стоимости доли;

- нет признаков несостоятельности (банкротства) и они не появятся в результате принятия решения;

- размер чистых активов больше размера уставного капитала и резервного фонда (при его наличии) и не станет меньше в результате принятия решения (п. 1 ст. 30 Закона об ООО).

Если участник является единственным учредителем общества, то он принимает решение о выплате единолично. В решении обязательно указывается, за какой период распределяется прибыль Порядок распределения прибыли на дивиденды за счет прибыли прошлых лет осуществляется так же, как и в случае принятия такого решения по итогам текущего квартала, полугодия или года.

Допускается ли выплата дивидендов из прибыли прошлых лет

Законодательство, судебная практика и официальные разъяснения ведомств не запрещают выплату дивидендов из нераспределенной прибыли прошлых лет (Постановление ВАС РФ от 25.06.2013 № 18087/12 по делу № А60-13173/2012; Письмо Минфина от 20.03.2012 № 03-03-06/1/133). Решение об этом может быть принято в любое время.

Единственным ограничением для АО становится обязанность отчислений в резервный фонд, формируемый в целях покрытия возможных убытков. Фонд должен составлять не меньше 5% размера уставного капитала. Только после передачи части прибыли в резерв решается вопрос о расчетах с собственниками.

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2022 г. N 03-03-06/2/71759).

Как производится выплата дивидендов в ООО за прошлые годы

Общее собрание в протоколе фиксирует, по итогам какого периода времени подведен финансовый итог, подлежащий распределению. Данные о нераспределенной прибыли прошлых лет берутся из бухотчетности соответствующего периода – строка 2400 «Отчета о финансовых результатах» (ОФР).

Приведем примеры выплаты дивидендов за прошлые периоды в двух компаниях (данные в тыс. руб.):

| Компания | Чистая прибыль/убыток (стр. 2400 ОФР) | Сколько можно выплатить собственникам | Какие ограничения учесть | ||

| 2017 г. | 2018 г. | 2019 г. | |||

| ООО «Тандем» | Прибыль 300 | Прибыль 400 | Убыток -100 | 300 + 400 = 700 | После выплаты:

|

| АО «Прайс» | Прибыль 100 | Убыток -200 | Прибыль 300 | 100 + 300 = 400 | |

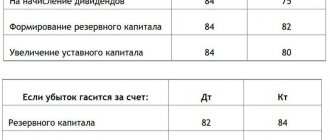

Нераспределенная прибыль или ее часть может использоваться и для покрытия убытков. Если принимается решение о разделе средств – оно правомерно, если чистые активы окажутся больше уставного капитала и резервного фонда, а у фирмы не возникнут признаки банкротства.

Рекомендуем учесть Постановление Президиума ВС РФ от 25.12.2019, и в 2022 году:

- заверить протокол собрания участников о выплате дивидендов у нотариуса;

- или внести в Устав положение об ином способе подтверждения решений общего собрания учредителей.

Как распределяются дивиденды

Распределять дивиденды можно только на основании решения общего собрания участников (или решения единственного участника ООО). На общем собрании утверждается бухгалтерская отчетность организации, определяется сумма, которая будет распределена в виде дивидендов, и конкретный размер выплат по каждому участнику. Оформляется решение протоколом в обычном порядке.

В общем случае прибыль ООО, направленная на выплату дивидендов, распределяется между участниками пропорционально их долям в уставном капитале, но уставом общества может быть установлен иной порядок распределения прибыли между участниками общества. Выплатить дивиденды участникам ООО надо не позднее 60 дней со дня принятия такого решения.

Полученную по итогам года прибыль необязательно выплачивать в виде дивидендов, можно оставить ее нераспределенной или создать резервный фонд для развития организации (в отличие от акционерного общества, создавать резервный фонд ООО вправе, но не обязано).

Удивительно, что, по мнению Минфина, высказанного в некоторых письмах, нераспределенная прибыль прошлых лет не может быть направлена на выплату дивидендов по итогам отчетного года. Внятно прокомментировать свой ответ министерство не смогло, а после нескольких судебных решений по этому вопросу в пользу участников ООО легитимность распределения прибыли прошлых лет уже не подвергается сомнению.

Выплата дивидендов акциями за прошедший год

Дополнительно к стандартному распределению прибыли АО вправе выдать дивиденды акциями. Такой вариант возможен, если руководство желает провести расчеты с акционерами, но не хочет тратить на это деньги.

Например, если Совет директоров одобряет 30%-ую выплату дивидендов акциями, то каждый акционер получит 3 акции на каждые 10 имеющихся у него.

В результате операции ни доля акционера, ни суммарная стоимость его акций не меняются, а цена каждой акции снижается.

Как быть, если прибыль по итогам года оказалась меньше выплаченных дивидендов в течение года

Федеральный закон об ООО позволяет учредителям (участникам) не дожидаться окончания календарного года, чтобы распределить получаемую прибыль и выплатить себе дивиденды. Поэтому не все, но многие владельцы ООО предпочитают распределять прибыль ежеквартально.

Некоторым неудобством в этом случае является необходимость подводить окончательные итоги и фиксировать финансовый результат по итогам не квартала, а календарного года. И здесь может получиться так, что в промежуточные периоды календарного года удавалось получить и распределить прибыль, а по итогам 12 месяцев — нет.

Заранее предсказать или просчитать такой вариант развития событий, как правило, невозможно, примером неожиданно возникающих экономических сложностей может служить 2022 год, последний квартал которого будет не менее сложным, чем предыдущие.

Если в последнем квартале календарного года деятельность ООО окажется убыточной, чего никогда нельзя исключать, то по итогам года (за 4 квартал) распределить прибыль уже не получится.

Действующие законодательные нормы прямо запрещают участникам ООО распределять чистую прибыль на дивиденды в ряде случаев. В том числе, если в результате принятия решения о выплате дивидендов:

- появятся признаки банкротства ООО

- или когда стоимость чистых активов ООО станет меньше размера уставного капитала.

Поэтому на дату проведения общего собрания участников ООО (или на дату принятия решения о распределении прибыли единственным участником ООО) необходимо прежде проверить финансовое положение организации.

Для этого бухгалтерская финансовая отчетность рассматривается не только по итогам календарного года на конец отчетного периода, но и дополнительно формируется на дату проведения общего собрания (принятия решения), которое проводится уже в следующем календарном году.

Только бухгалтерская (финансовая) отчетность, составленная по всем правилам, в составе бухгалтерского баланса

на отчетную дату и

финансового отчета о прибылях и убытках

(расшифровка по 99 счету бухгалтерского учета) за отчетный период дает представление не только о финансовом результате деятельности ООО, но и в целом о финансовом положении.

Налоговые последствия «переплаты» дивидендов

Поскольку участники ООО имеют законное право распределять чистую прибыль не только по итогам года, но и ежеквартально, то даже если по итогам года чистая прибыль окажется меньше выплаченных промежуточных дивидендов, это не может привести к недействительности решений о выплате промежуточных дивидендов.

В действующем законодательстве отсуствуют нормы, которые бы предусматривали изменение экономической квалификации выплаченных дивидендов. Относится это и к случаям, когда размер чистой прибыли ООО получился меньше, чем дивиденды, выплаченные на основании промежуточной бухгалтерской (финансовой) отчетности.

Последние разъяснения на этот счет представлены министерством финансов РФ на сайте ФНС России.

Дело в том, что налоговые органы ранее исходили из того, что при получении убытка доход, выплаченный участникам ООО в виде сумм промежуточных дивидендов, не может квалифицироваться как дивиденды.

Поэтому имелись опасения на счет выплат промежуточных дивидендов в случае, если они превышают сумму полученной прибыли за календарный год, поскольку налоговый орган может переквалифицировать дивиденды в некий иной доход участников, полагая, что они выплачены, в частности, при несоблюдении ограничений на выплату дивидендов.

Ведь в случае переквалификации, сумма «переплаченных дивидендов» должна включаться в состав внереализационных доходов согласно пункта 8 статьи 250 Налогового кодекса РФ с целью обложения налогом на прибыль для организаций на основной системе налогообложения или единым налогом при применении упрощенной системы.

Теперь такая ситуация должна быть исключена.

✦ Разъяснения на сайте ФНС России