Формирование прибыли

Процесс суммирования прибылей и убытков, полученных от производимых операций, называется формированием прибыли. К таким операциям относят:

- продажу продукции;

- деятельность, связанную с инвестированием;

- внереализационные операции,

- реализацию основных фондов компании.

Образуется прибыль за счет различных источников, основным из которых является объем реализации, определяемый как разница между доходом от продаж и сопровождающими их затратами. Величина прибыли зависит от:

- объема продаж;

- уровня цен на продукцию;

- соответствия уровня издержек произведенным затратам.

Объем продаж, в свою очередь, зависит от грамотной коммерческой деятельности, создания условий для продаж, организации рекламы, удачной ценовой политики, товарного производства. Оптимальный уровень издержек характерен для правильной организации труда, технологии производства, технической оснащенности.

Не последнее место в формировании прибыли играет инновационная деятельность предприятия. Она обеспечивает обновление выпускаемых конкурентоспособных продуктов, рост объемов продаж и, соответственно, прибыли.

Цели расходования нераспределенной прибыли

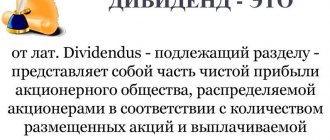

Нераспределенная прибыль — финрезультат, полученный за отчетный период (или по итогам работы предприятия в целом), который характеризует прирост капитала. Решение о том, на какие цели можно израсходовать полученную прибыль, принимают собственники бизнеса — акционеры или учредители (подп. 11.1 п. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). На основании данного решения бухгалтерия производит соответствующие выплаты.

Действующее бухгалтерское законодательство говорит о целях расходования нераспределенной прибыли лишь в аннотации к 84-му счету (приказ Минфина «Об утверждении плана счетов» от 31.10.2000 № 94н). Счет 84 «Нераспределенная прибыль» обобщает информацию о полученной компанией прибыли (убытках) за весь период ее деятельности.

О том, как учитывать нераспределенную прибыль в бухучете, узнайте из статьи «Учет нераспределенной прибыли на счете 84 (проводки)».

Притом прибыль по решению собственников может быть направлена:

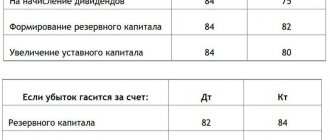

- На формирование резервного и иных фондов.

- На погашение убытков прошлых лет.

- На увеличение УК.

- На выплату дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Непосредственно выплата средств чистой прибыли (влекущая уменьшение нераспределенной прибыли) допускается лишь на выплату дивидендов. При этом данные траты не относятся к расходам предприятия, а в списании прибыли задействуется 84-й счет:

Дт 84 Кт 75.

Подробности см. в материале «Порядок выплаты дивидендов учредителям в ООО в 2022 году».

Остальные траты за счет чистой прибыли, например на благотворительность, выплату премий сотрудникам или проведение спортивных мероприятий, по мнению налоговиков, неправомерны и должны учитываться в составе прочих издержек (письма Минфина от 19.06.2008 № 07-05-06/138, от 19.12.2008 № 07-05-06/260). Однако с проверяющими в данном случае можно будет поспорить. Положительная судебная практика по подобным вопросам имеется, например постановление ФАС Восточно-Сибирского округа от 13.12.2011 № Ф02-5765/11 по делу № А19-1914/2011.

Подробнее о порядке выплат работникам поощрений за счет чистой прибыли узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Если же участники решат направить нераспределенную прибыль на финвложения, например разместить средства на депозитных счетах, выдать заем под проценты или приобрести акции сторонней компании, то сумма чистой прибыли фактически не уменьшится, а изменится только ее содержание.

Распределение прибыли предприятия

В условиях конкуренции любая компания не только стремится к получению максимальной прибыли, но и к такому ее объему, который даст возможность удерживать приемлемые позиции на рынке сбыта и целенаправленно развивать производство. Поэтому не менее важно правильно распределить прибыль, грамотно реализовав политику поощрения и формирования собственных ресурсов.

Распределяя прибыль, компании учитывают состояние рыночной среды, диктующей необходимость расширения производственных мощностей компании. Исходя из этого фактора, определяются масштабы отчислений в фонды, предназначающиеся для финансирования капвложений, увеличения оборотных активов, внедрения новых технологий и методов труда, обеспечения НИОКР и т.п.

Порядок распределения и использования прибыли

Полученную прибыль компания использует согласно действующему законодательству и положениям, закрепленным в учредительных документах, придерживаясь такой схемы распределения прибыли:

- из сформированной прибыли уплачиваются все налоги и обязательные платежи в бюджет (на прибыль, землю, ТС, рентные, др.);

- из оставшейся в распоряжении ] прибыли (чистой)[/anchor] отчисляются средства в фонды накопления и потребления (резервный, инвестиционный, развития производства, дивидендный, социального развития, материального поощрения и другие предусмотренные уставом или учредительными документами). Нормативы отчислений в фонды устанавливаются компанией по предварительному согласованию с учредителями.

При всем многообразии подходов к распределению прибыли, для всех предприятий характерны одни и те же принципы распределения прибыли – направление ее:

- на накопление, т. е. развитие компании (образование и пополнение резервных и инвестиционных фондов, вложение в УК других компаний, финансовые инвестиции на разные сроки). Эта часть прибыли отражается в блоке нераспределенной и формирует фонды;

- на потребление, т.е. распределенная прибыль (выплата дивидендов, обеспечение социальной и материальной поддержки персонала, приобретение акций, др.)

Таким образом, распределение прибыли является способом реализации разработанной дивидендной политики и политики формирования собственных ресурсов компании.

«Виды прибыли и распределение чистой прибыли»

1. Виды прибыли

2. Порядок распределения чистой прибыли

3. Рентабельность и ее виды

Валовая прибыль определяется как разница между выручкой от продажи продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию продукции за минусом управленческих и коммерческих расходов

Прибыль от продажи продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию продукции

Прибыль до налогообложения включает:

1. Прибыль от реализации продукции (работ, услуг)

2. Прочие доходы за минусом прочих расходов (см. вопрос доходы организации)

Прибыль до налогообложения служит базой для расчета налога, подлежащего внесению в бюджет, ставка которого, согласно Налогового Кодекса 24%

Чистая прибыль определяется как разница между прибылью до налогообложения и налогом на прибыль

Монопольная прибыль – это прибыль, полученная предприятиями-монополиями. Формой реализации монопольной прибыли является монопольная цена. Отсутствие конкуренции позволяет получать монополиям прибыль сверхкрупных размеров. Ее источником является прибавочная стоимость,

Распределение прибыли – это процесс формирования фондов и резервов. Порядок распределения прибыли фиксируется в уставе и определяется положением, которое разрабатывается экономическими службами предприятия.

Распределению на предприятии подлежит чистая прибыль.

Распределение прибыли предприятия осуществляют самостоятельно путем образования фондов специального назначения. Количество фондов, их названия определяются самостоятельно. Никаких нормативов не существует.

За счет чистой прибыли образуются следующие фонды и резервы:

— фонд накопления, т.е. средства расходуются на создание, внедрение и освоение новой техники, совершенствование технологий, модернизацию оборудования, реконструкцию действующего производства, пополнение норматива оборотных средств. Кроме того, часть прибыли направляется на уплату процентов по просроченным банковским ссудам.

— фонд потребления, т.е. производится выплата единовременных поощрений, пособий, уходящим на пенсию, надбавки к пенсиям, материальная помощь всем или большинству работников, премии по итогам работы за год

— фонд развития социальной сферы. Средства расходуются на строительство жилья, детских учреждений и других объектов социальной сферы. Это накопительный фонд.

За счет чистой прибыли уплачиваются штрафы за несвоевременную и неполную уплату налогов в бюджет;

— резервный капитал — используется при неблагоприятной конъюнктуре рынка – это страховой капитал, предназначенный для возмещения убытков от хозяйственной деятельности, для выплаты доходов инвесторам и кредиторам, если на эти цели не хватает прибыли, при задержке платежей за поставленную продукцию, а также для покрытия непредвиденных расходов без риска потери финансовой устойчивости.

Образование резервного капитала носит добровольный и, в некоторых случаях, обязательный характер.

С 1 января 1996 г. в соответствии с Законом об Акционерных обществах он должен быть не менее 15% Уставного капитала (для совместных предприятий – не менее 25% Уставного капитала). Резервный капитал пополняется путем отчислений не менее 5% от чистой прибыли.

После формирования фондов и резервов часть чистой прибыли идет на выплату дивидендов по акциям, на благотворительные цели.

Распределение и использование прибыли предприятия

Законодатель регулирует распределение прибыли в части налоговых поступлений в бюджеты. Определение других направлений расхода оставшейся части прибыли – прерогатива копании. Порядок распределения и использования прибыли обязательно фиксируется в учредительных документах и утверждается руководителем компании.

Нормативы распределения прибыли не оговариваются законодателем, но определенное влияние, например, через льготы по налогам, стимулирует направленность прибыли на капвложения, инновации, благотворительность и иные цели. Законодатель ограничивает размер резервного фонда, регулирует порядок формирования резерва по сомнительным долгам. Рассмотрим некоторые аспекты распределения прибыли в компаниях разных организационно-правовых форм.

Распределение прибыли в ООО и АО

Участники ООО вправе распределять полученную прибыль или убытки согласно закону от 08.02.1998 № 14-ФЗ. Чистая прибыль ООО распределяется общим собранием участников, но оно не вправе принимать решения, если:

- не оплачен УК;

- не выплачена доля участника или ее часть;

- имеются признаки несостоятельности компании;

- если стоимость чистых активов ООО меньше УК и резервного фонда.

Основными вопросами при распределении прибыли в ООО могут быть такие:

- увеличение УК с пропорциональным увеличением доле участников;

- погашение убытков прошлых лет;

- выплата дивидендов.

Увеличить УК возможно лишь после его полной оплаты и при принятии такого решения 2/3 голосов. Часть прибыли, распределяемая на уплату дивидендов, делится между участниками пропорционально их долям в УК, если уставом не установлен другой алгоритм распределения.

Пример распределения дивидендов в ООО «Дом»

Участниками компании являются три отечественные фирмы с разделением УК:

- ООО «А» — 10%;

- ООО «Б» — 40%;

- ООО «В» — 50%.

В уставе ООО «Дом» указано, что распределение прибыли между участниками осуществляется поровну. По решению собрания от 28.03.2018 чистая прибыль за 2022 год в сумме 900000 руб. подлежит распределению между участниками.

Поскольку распределение дивидендов осуществляется не пропорционально, а поровну, то каждому участнику полагается по 300000 руб. (900000 / 3) за вычетом налога. Если бы оно осуществлялось пропорционально долям в УК, то расчет был бы таким:

– ООО «А» — 90 000 руб. (900 000 х 10%);

– ООО «Б» — 360 000 руб. (900 000 х 40%);

– ООО «В» — 450 000 руб. (900 000 х 50%).

Порядок распределения прибыли в АО регламентирует закон от 26.12.1995 № 208-ФЗ. Согласно ему, АО использует чистую прибыль на создание фондов (в т.ч. специального фонда акционирования сотрудников), увеличение УК (размещением дополнительных акций или увеличением их стоимости), выплату дивидендов. Принятие решения о направлении прибыли АО – компетенция общего собрания акционеров.

Распределение дивидендов осуществляется на основании объявления об их выплате по размещенным акциям, принимаемого обычно по результатам каждого квартала. При этом размер дивидендов не может быть больше размера, рекомендованного советом директоров. АО не может объявлять о выплате дивидендов по акциям, если:

- не оплачен УК;

- не полностью выкуплены акции;

- имеются признаки несостоятельности;

- стоимость чистых активов ООО меньше УК и резервного фонда.

АО обязано создавать резервный фонд, формируя его обязательными ежегодными отчислениями (не менее 5% от чистой прибыли) до размера, предусмотренного уставом (не менее 5% от УК).

Пример отчислений в резервный фонд АО «Трио»

АО получило чистую прибыль за 2022 год в сумме 900 000 руб. УК составляет 2 000 000 руб., резервный фонд на 01.01.2017 составил 80 000 руб. Уставом АО установлен процент отчислений — 7% от УК до размера 140 000 руб. (2 000 000 х 7%).

Сумма отчислений должна составить 63 000 руб. (900 000 х 7%), но общая сумма резерва составит 143 000 руб. (80 000 + 63 000), т. е. превысит максимальный размер резерва на 3 тыс. руб. (143 000 – 140 000). Поэтому на пополнение фонда будет направлена сумма 60 000 руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

«Виды прибыли и распределение чистой прибыли»

1. Виды прибыли

2. Порядок распределения чистой прибыли

3. Рентабельность и ее виды

Валовая прибыль определяется как разница между выручкой от продажи продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию продукции за минусом управленческих и коммерческих расходов

Прибыль от продажи продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию продукции

Прибыль до налогообложения включает:

1. Прибыль от реализации продукции (работ, услуг)

2. Прочие доходы за минусом прочих расходов (см. вопрос доходы организации)

Прибыль до налогообложения служит базой для расчета налога, подлежащего внесению в бюджет, ставка которого, согласно Налогового Кодекса 24%

Чистая прибыль определяется как разница между прибылью до налогообложения и налогом на прибыль

Монопольная прибыль – это прибыль, полученная предприятиями-монополиями. Формой реализации монопольной прибыли является монопольная цена. Отсутствие конкуренции позволяет получать монополиям прибыль сверхкрупных размеров. Ее источником является прибавочная стоимость,

Распределение прибыли – это процесс формирования фондов и резервов. Порядок распределения прибыли фиксируется в уставе и определяется положением, которое разрабатывается экономическими службами предприятия.

Распределению на предприятии подлежит чистая прибыль.

Распределение прибыли предприятия осуществляют самостоятельно путем образования фондов специального назначения. Количество фондов, их названия определяются самостоятельно. Никаких нормативов не существует.

За счет чистой прибыли образуются следующие фонды и резервы:

— фонд накопления, т.е. средства расходуются на создание, внедрение и освоение новой техники, совершенствование технологий, модернизацию оборудования, реконструкцию действующего производства, пополнение норматива оборотных средств. Кроме того, часть прибыли направляется на уплату процентов по просроченным банковским ссудам.

— фонд потребления, т.е. производится выплата единовременных поощрений, пособий, уходящим на пенсию, надбавки к пенсиям, материальная помощь всем или большинству работников, премии по итогам работы за год

— фонд развития социальной сферы. Средства расходуются на строительство жилья, детских учреждений и других объектов социальной сферы. Это накопительный фонд.

За счет чистой прибыли уплачиваются штрафы за несвоевременную и неполную уплату налогов в бюджет;

— резервный капитал — используется при неблагоприятной конъюнктуре рынка – это страховой капитал, предназначенный для возмещения убытков от хозяйственной деятельности, для выплаты доходов инвесторам и кредиторам, если на эти цели не хватает прибыли, при задержке платежей за поставленную продукцию, а также для покрытия непредвиденных расходов без риска потери финансовой устойчивости.

Образование резервного капитала носит добровольный и, в некоторых случаях, обязательный характер.

С 1 января 1996 г. в соответствии с Законом об Акционерных обществах он должен быть не менее 15% Уставного капитала (для совместных предприятий – не менее 25% Уставного капитала). Резервный капитал пополняется путем отчислений не менее 5% от чистой прибыли.

После формирования фондов и резервов часть чистой прибыли идет на выплату дивидендов по акциям, на благотворительные цели.

Рентабельность – важнейший показатель эффективности предпринимательской деятельности.

Абсолютный размер прибыли характеризует экономический эффект, но не эффективность, т.к. та или иная сумма прибыли может быть получена с большим или меньшим размером средств, вложенных в производство. Для определения эффективности надо сопоставить финансовый результат с затратами или ресурсами, которые обеспечили этот результат.

Рентабельность – это относительный показатель, который характеризует эффективность работы предприятия, доходность различных видов деятельности. (производственной, предпринимательской, инвестиционной).

Все показатели рентабельности могут быть рассчитаны на основе прибыли до налогообложения, чистой прибыли, прибыли от продажи продукции (работ, услуг).

Предприятие рентабельно, если выручки от реализации достаточно не только для покрытия затрат на производство и реализацию, но и для получения прибыли.

Показатели рентабельности можно объединить в несколько групп:

1. Рентабельность затрат или рентабельность продукции

2. Рентабельность продаж

3. Рентабельность капитала (активов) и его частей

4. Рентабельность инвестиционных проектов.

5. Фондорентабельность

Рентабельность издержек производства показывает, сколько прибыли получает предприятие с каждого рубля, затрат на производство и продажу продукции.

Рентабельность пределяется в целом по предприятию, цехам и отдельным видам продукции.

Прибыль от реализации продукции Р.затрат = * 100% (отдельных видов ) себестоимость отдельных видов продукции

Прибыль от реализации товарной продукции

Р затрат = * 100%, где

Р — рентабельность (всей продукции.) себестоимость реализованной продукции

2. Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли получило предприятия с рубля продаж.

Прибыль от реализации продукции

Р продаж = *100%

Выручка от реализации продукции

Определяется по предприятию, цехам, изделиям.

Снижение этого показателя свидетельствует о снижении спроса на продукцию.

При планировании ассортимента учитывают, насколько рентабельность отдельных видов продукции будет влиять на рентабельность всей продукции, поэтому предприятию необходимо сформировать ассортимент своей продукции.

На рентабельность продукции влияют снижение себестоимости, экономия материалов, стабилизация расчетов, совершенствование системы управления.

3. Рентабельность (доходность) капитала – это способность предприятия к приросту вложенного капитала. Она показывает эффективность использования всего имущества предприятие, т.е. сколько прибыли получит предприятие на 1 рубль вложенного капитала.

Рентабельность капитала определяется отношением валовой, чистой прибыли к среднегодовой стоимости инвестированного капитала или его отдельных частей: собственного (акционерного), заемного, основного, оборотного.

Рентабельность собственного и основного капитала:

ПД ЧП

Рсобств. = * 100% или * 100%

капитала основной капитал собств. капитал

где ПД – прибыль до налогообложения; ЧП – чистая прибыль

Таким же образом определяется рентабельность основного капитала.

ПД ЧП

Росновного = *100%, или *100%, капитала основной капитал основной капитал

Рентабельность капитала служит для определения эффективности использования капитала на разных предприятиях, поскольку дает общую оценку доходности вложенного в производство капитала, как собственного, так и заемного.

От уровня рентабельности капитала зависит размер дивидендов на акции. Определение дивидендов на 1 акцию производится, исходя из чистой прибыли, остающейся в распоряжении предприятия.

Финансовый результат уменьшается, если повышается доля собственных средств и снижается доля заемных.

4. Рентабельность инвестиций – показатель эффективности инвестиций в расширенное производство, новую технику.

Ринвестиций = Сумма прибыли \ Сумма инвестиций в проект

Рентабельность инвестиций характеризует размер прироста прибыли на один рубль инвестиций (вложений). Коэффициент необходимо сопоставлять с банковским процентом по долгосрочным депозитам.

5. Рентабельность основных фондов характеризует эффективность использования основных фондов.

прибыль

ФР = , где

С о.ф.

С.о.ф. – среднегодовая стоимость основных фондов.

ФР — фондорентабельность

В зарубежной практике прибыль, исчисленная в % к объему продаж или капиталу, называется маржой (нормой) прибыли.

Показатели рентабельности активно используются в процессах анализа, финансовом планировании, принятии решений потенциальными кредиторами и инвестора