Бухгалтерский учет формирования прибыли

В бухучете выделяют 4 вида прибыли:

- операционная;

- от прочих операций;

- чистая;

- нераспределенная.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Операционная прибыль определяется как положительная разница между кредитовым и дебетовым оборотом по счету 90, которая в конце месяца переносится на счет 99:

Дт 90-9 Кт 99.

Прибыль от прочих операций формируется в том же порядке, что и операционная. Только суммы для расчета берутся со счета 91:

Дт 91-9 Кт 99.

Чистая прибыль рассчитывается с ежемесячной периодичностью после закрытия сальдо между кредитовыми и дебетовыми оборотами по счету 90 и счету 91 и начисления налога на прибыль:

Дт 68 Кт 99.

Формирование нераспределенной прибыли проводится 1 раз в год при списании образовавшегося на конец года остатка по счету 99 на счет 84:

Дт 99 Кт 84.

Подробные разъяснения по определению сумм каждого вида прибыли и отражению их в бухучете вы найдете в наших статьях:

- «Расчет и формирование операционной прибыли (формула)»;

- «Как рассчитать чистую прибыль (формула расчета)?»;

- «Как рассчитать бухгалтерскую прибыль (формула)?»;

- «Нераспределенная прибыль в балансе (нюансы)»;

- «Бухгалтерский учет и анализ финансовых результатов».

Разновидности учета

Сумма нераспределенной прибыли может учитываться разными способами. Всего существует два варианта:

- Накопительный.

- Погодовой.

При накопительной системе учета открытие отдельных субсчетов для прибыли прошлых периодов и текущего года не производится. Вся сумма отражается по счету под номером 84. Она накапливается начиная с первого года функционирования организации. Если возникает убыток, он перекрывается за счет созданных ранее накоплений.

Накопительная система учета чаще всего встречается на небольших предприятиях. Погодовой подход более детализирован. В этом случае есть отдельные субсчета для аккумулирования сумм за предыдущие отчетные периоды. Счета второго порядка могут быть разного формата. Например, есть счета 84.1 и 84.3. Первый из них применяется для учета прибыли до распределения за отчетный год, а второй – за минувшие периоды.

Чтобы получить детальную информацию, берутся данные из пояснительной записки годового отчета (прилагается к балансу крупными и средними организациями) или со счета бухгалтерских проводок 84. Также для анализа применяется отчетность прошлых периодов. Если будут выявлены ошибки за прошлые года, они будут учтены в результате нынешнего года.

Бухгалтерский учет использования прибыли в организации

Использование прибыли в организации должно осуществляться только на основании решения ее учредителей (участников). Все операции по расходованию прибыли, зафиксированные в бухучете, но не подтвержденные указанным решением, будут считаться неправомерными, а бухгалтерская отчетность — недостоверной.

Использование прибыли можно представить в схематичном виде:

Рассмотрим подробнее отражение в проводках каждого из указанных в схеме направлений использования прибыли.

Ключевые отличия между нераспределенной и чистой прибылью

Нередко НП путают либо целиком и полностью отождествляют с чистой прибылью (ЧП). Очень часто можно услышать такую фразу: НП – это ЧП, которую не поделили между учредителями. Что примечательно, обе прибыли действительно очень схожи, а, порой, могут совпадать, а зачастую различаются лишь на сумму отложенных налоговых обязательств. Для сравнения, рассмотрим отдельные отличительные особенности воспроизведения их в бух. отчетности.

НП отображается в бух. балансе (по стр. 1370) и имеет значение, отличное от чистой прибыли. Счет с НП называют активно–пассивным. Сумма НП за конкретный период – это прибыль, полученная на протяжении всего периода существования общества. Определяется как сумма прибыли за вычетом налогов. В бух. балансе отображается НП не только за каждый отчетный период, но и в целом, за все время существования ООО (АО) на УСН.

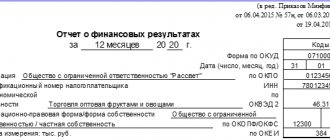

ЧП – это та часть прибыли, которая остается после уплаты всех обязательных бюджетных платежей (сборов, налогов, прочее). Она фиксируется в финансовом отчете (по стр. 2400) по концу года, а отображается по КТ сч. 84 («НП»). Форма данного отчета также, как и бух. баланса, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Аналитический учет по нему общество организует автономно. Выплату дивидендов за год либо квартал учредителю–сотруднику можно показать следующей проводкой: ДТ 84 КТ 70. При направлении ЧП на увеличение УК, показывают: ДТ 84 КТ 80 и т. д.

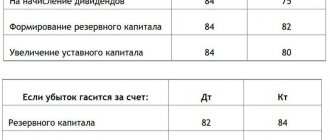

Внешнее использование прибыли

| Операция | Дт | Кт |

| Сформирована прибыль по итогам года | 99 | 84 |

| Начислены дивиденды, премии по итогам года | 84 | 75, 70 |

| Промежуточные дивиденды, премии (за квартал, полугодие, 9 месяцев). Примечание! Указанная проводка не зафиксирована в плане счетов, но с логической точки зрения промежуточные дивиденды могут быть выплачены только за счет чистой прибыли (счет 99), так как нераспределенная прибыль (счет 84) формируется только в конце года | 99 | 75, 70 |

| Благотворительные выплаты гражданам, организациям | 84 | 76 |

| Материальная помощь работникам | 84 | 73 |

Как правильно учесть поощрение сотрудникам за счет чистой прибыли, узнайте в материале от «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Технология расчета

Собственный капитал и резервы могут быть наполнены за счет чистой прибыли. Чтобы рассчитать ее правильно, применяют простую технологию. Для этого потребуется определить количество чистой прибыли, доход до распределения на начало года, а также сумму дивидендов. Если компания является АО, выплаты совершают для собственников соответствующих ценных бумаг. Для ООО дивиденды выплачиваются учредителям.

Соответствующие данные представлены в бухгалтерском балансе в строке 1370 и в отчете о финансовых результатах в строке 2400. Если компания получила чистую прибыль, расчет выглядит так: НП = НПн.г. + ЧП – Д. Где:

- НПн.г. – прибыль до распределения на начало года.

- ЧП – чистая прибыль.

- Д – дивиденды, выплаченные собственникам.

Если в текущем периоде не было получено дохода, он не сможет наполнить капитал и резервы. В этом случае расчет производится по следующей формуле: НП = НПн.г. – У – Д. Где:

- У – сумма чистого убытка компании.

Убыток может быть больше, чем сумма аккумулированной чистой прибыли на начало года. В этом случае в балансе указывается отрицательная величина. Она берется в круглые скобки. Это уже непокрытый убыток, который уменьшает валюту баланса.

Внутреннее активное использование прибыли

При использовании прибыли на развитие организации и покрытие убытков за предыдущие года ее движение учитывается только на аналитических счетах. В синтетическом учете это движение никак не отражается. Данный факт связан с тем, что полученная прибыль не выводится из текущих оборотов, а продолжает работать.

Покупка ОС, НМА и иные затраты на оптимизирование деятельности организации, производимые за счет прибыли, учитываются в обычном порядке без использования счета 84.

А для того чтобы понимать, какая сумма из полученной прибыли направлена на оптимизирование деятельности, а какая осталась невостребованной, к счету 84 «Нераспределенная прибыль» рекомендуется открыть как минимум следующие субсчета:

- субсчет 1 «Полученная прибыль»;

- субсчет 2 «Прибыль, находящаяся в обращении»;

- субсчет 3 «Убыток прошлых лет».

И при принятии участниками организации решения об использовании прибыли фиксировать их внутренними проводками по счету 84:

- Дт 84-1 Кт 84-2 — полученная прибыль направлена на покупку нового оборудования.

- Дт 84-1 Кт 84-3 — полученная прибыль направлена на покрытие убытков предыдущих лет.

«Запрещенные» выплаты за счет нераспределенной прибыли

Иногда собственники организации принимают решения о выплате за счет прибыли премий сотрудникам, материальной помощи, о приобретении основных средств. Некоторые принимают решения о cоздании так называемых фондов потребления и накопления, благотворительных фондов.

Законами об АО и ООО не предусмотрено каких-либо выплат за счет прибыли кому-то еще, кроме собственников. И счет 84 «Нераспределенная прибыль (непокрытый убыток)» – это счет собственников, и только они имеют право на получение дивидендов.

Минфин России также неоднократно указы-вал, что счет 84 не предназначен для отражения всевозможных социальных и благотворительных расходов, выплат материальной помощи и премирования (см., например, письма Минфина России от 19 июня 2008 г. № 07-05-06/138, от 19 декабря 2008 г. № 07-05-06/260).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Расходы организации на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера и иные аналогичные мероприятия, а также перечисление средств на благотворительность являются прочими расходами и должны учитываться по счету 91 «Прочие доходы и расходы». Другими словами, любое выбытие активов (кроме дивидендов) – расход текущего периода (п. 2 ПБУ 10/99). К чистой прибыли организации такие затраты никакого отношения не имеют. От-носить их в дебет счета 84 нельзя, это противоречит действующим нормативным актам по бухучету.

Итоги

При выплате прибыли учредителям, работникам организации или сторонним гражданам и организациям производится ее списание на счета расчетов с получателями средств. При отнесении прибыли на увеличение резервных и уставных фондов организации она списывается на счета по учету капиталов. А при оставлении прибыли в обороте организации ее движение фиксируется только в аналитическом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности отображения нераспределенной прибыли в бух. балансе на примере стандартных ситуаций

НП отображают в бух. балансе с учетом всех произошедших изменений по результатам каждого отчетного периода. Это нарастающий итог за все время существования организации. Поскольку на сегодня применяется обновленная форма бух. баланса №1 (по ОКУД – 0710001), то сумму НП показывают по стр. 1370 (в пассивах). Обновленный баланс утвержден и введен Приказом Минфина РФ № 66н от 02.07.2010. В качестве наглядного примера рассмотрим две типичные ситуации, связанные с калькуляцией и отображением НП по бух. балансу.

Ситуация 1. Предположим, ООО на УСН (6%) за год осуществляемой деятельности получило прибыль в суммарном размере 500 000 рос. руб. Следовательно, общество должно уплатить налог в сумме: 500 000 рос. руб. х 6% = 30 000 рос. руб. За счет уплаченного налога уменьшается размер НП за этот же год: 500 000 рос. руб. – 30 000 рос. руб. = 470 000 рос. руб. Таким образом, в бух. балансе по стр. 1370 (пассив) по итогам рассматриваемого года следует отобразить нераспределенную прибыль суммой 470 000 рос. руб.

Ситуация 2. Предположим, ООО на УСН (15%) за оказание определенных услуг начислили 200 000 рос. руб. Помимо этого им были получены внереализационные доходы на сумму 100 000 рос. руб. Итого суммарно прибыль общества к концу отчетного года составила 300 000 рос. руб. На протяжении рассматриваемого года имели место производственные траты (250 000 рос. руб.), а также траты, которые не учитываются при налогообложении (35 0000 рос. руб.).

Сумма налога к уплате с учетом всех трат и полученной за год прибыли составила: (300 000 – 250 000) х 15% = 7 500 рос. руб. Отсюда следует, НП на конец отчетного года равняется 7 500 (300 000 – 250 000 – 35 000 – 7 500). По стр. 1370 в бух. балансе нужно будет показать именно эту сумму (7 500).

Следует заметить, что многие экономисты разделяют показатели НП за текущий год и за предыдущие. С этой целью выделяют две отдельных строки в бух. балансе. Что примечательно: НП за предшествующие года можно распределять, делить в любое время, а не только по завершению года. А вот распределение НП за только что прошедший год возможно только с учетом подведенных итогов по деятельности организации.