Приказ от 15.06.2020 № 103н[1] внесет изменения в Приказ Минфина РФ от 30.03.2015 № 52н, которым утверждены формы первичных учетных документов и регистров бухгалтерского учета, применяемых государственными (муниципальными) учреждениями, и методические указания по их применению (далее — приказы № 103н, № 52н, Методические указания).

Что необходимо учесть бухгалтеру автономного учреждения с вступлением в силу этих изменений?

В частности:

- уточняется порядок оформления и составления документов, в том числе в электронном виде;

- вводятся новые формы документов и порядок их заполнения;

- вносятся изменения в порядок заполнения действующих форм документов.

Порядок оформления и составления документов

В целях отражения в бухгалтерском учете информации об объектах бухучета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Согласно дополнениям, вносимым в разд. 1 «Общие положения» Методических указаний (приложение 5 к Приказу № 52н), оформляющая часть документа должна содержать:

- подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Названные должностные лица подписывают первичные учетные документы с указанием даты подписания документа;

- должности исполнителя, подписи (с расшифровкой) и контактные данные (номер контактного телефона (при наличии), электронный адрес).

Первичные учетные документы, регистры бухгалтерского учета составляются:

- в форме электронного документа, подписанного квалифицированной электронной подписью либо в случаях, предусмотренных Методическими указаниями, простой электронной подписью (далее — электронный первичный учетный документ, электронный регистр, вместе — электронные документы);

- на бумажном носителе — в случае отсутствия возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

При необходимости представления другому лицу или в государственный орган (по требованию) документа на бумажном носителе, который был сформирован в электронном виде, учреждение обязано за свой счет изготавливать копии электронного первичного учетного документа, электронного регистра. Копии электронного документа заверяются в порядке, установленном в учетной политике учреждения.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Документы, формы которых не унифицированы, принимаются к бухгалтерскому учету в случае их составления по формам, установленным учетной политикой учреждения, и при условии, что такие документы содержат обязательные реквизиты, предусмотренные п. 25 СГС «Концептуальные основы» [2].

Аналогичные положения также вводятся в указанный стандарт (Приказ Минфина РФ от 30.06.2020 № 130н).

Унифицированные формы электронных документов, установленные Приказом № 52н, применяются учреждением в целях ведения им бухгалтерского учета при условии закрепления таких требований в его учетной политике.

Электронные документы, предусмотренные Приказом № 52н, применяются субъектами учета согласно принятой учетной политике и по мере их организационно-технической готовности, но не позднее 01.01.2021 (п. 2 Приказа № 103н).

Учреждение вправе предусмотреть в учетной политике формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов. При этом в бухгалтерскую службу должен быть представлен электронный образец такого документа в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

Отметки бухгалтерии о принятии объекта к учету или о его выбытии, иные поля унифицированной формы документа, предусмотренные для отражения бухгалтерских записей, в случае оформления лицом, ответственным за совершение факта хозяйственной жизни, электронного первичного учетного документа, подписанного квалифицированной электронной подписью (далее — ЭЦП), не заполняются.

Учреждение вправе включить в первичный учетный документ, сформированный на основе унифицированных форм документов (электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляются формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета является допустимым изменение (сужение, расширение) размеров граф и строк с учетом значений показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации.

В случае, если при обмене информацией в форме электронных документов предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачу такой скан-копии.

Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

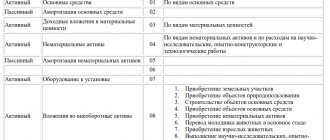

Инвентарная карточка учета нефинансовых активов — форма 0504031

Рассматриваемая карточка заполняется с двух сторон. Сведения о карточке:

- номер формы;

- дата составления.

- дата открытия, закрытия;

2.

На лицевой стороне фиксируются: 1.

Сведения об учреждении:

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

- наименование учреждения, его филиала;

3.

Общие сведения об объекте учета:

- номер счета бухучета;

- марка, проект,

- расположение объекта учета;

- присвоенный активу номер;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

Новые формы первичных учетных документов

| Код формы | Наименование формы |

| 0504512 | Решение о командировании на территории РФ |

| 0504513 | Изменение решения о командировании на территории РФ |

| 0504515 | Решение о командировании на территорию иностранного государства |

| 0504516 | Изменение решения о командировании на территорию иностранного государства |

| 0504517 | Решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях |

| 0504518 | Заявка-обоснование закупки товаров, работ, услуг малого объема |

| 0504520 | Отчет о расходах подотчетного лица |

В приложении 5 предусматривается порядок заполнения указанных форм, в котором отмечено, что эти документы оформляются в электронном виде.

Форма 0504103 образец заполнения

Далее заполняется таблица.

В первом разделе указываются сведения о договоре на выполнение работ (номер, дата и сроки выполнения).

Второй раздел содержит информацию о состоянии объекта.

Необходимо указать название, инвентарный, реестровый или заводской номера, балансовую стоимость и фактический срок эксплуатации данного объекта. В третьем разделе заполняется информация о видах выполняемых работ по ремонту или реконструкции. Указывается каждый объект, вид работы и ее стоимость отдельно по каждой позиции.

В седьмой графе необходимо записать стоимость объекта по окончании работ и в восьмой — срок использования данного объекта. Свежие материалы

Новые формы регистров бухгалтерского учета

| Код формы | Наименование формы |

| — | Журнал операций по исправлению ошибок прошлых лет |

| — | Журнал операций межотчетного периода |

| 0504093 | Журнал регистрации приходных и расходных кассовых ордеров |

| 0504094 | Ведомость дополнительных доходов физических лиц, облагаемых НДФЛ, страховыми взносами |

Также предусматривается порядок заполнения указанных регистров. Соответствующие дополнения вносятся в приложения 3, 4, 5 к Приказу № 52н.

Форма 0504230.

Акт содержит заключение, составленное и подписанное всеми членами комиссии. В конце формы ставится отметка бухгалтерии о номерах счетов и сумме. Все сведения о ремонте, модернизации или реконструкции необходимо внести в инвентарную карточку объекта.

Акт о списании материальных запасов

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания. Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

- Списание в производство. Пункт 98 того же приказа.

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

Акт о списании материальных запасов имеет две страницы в бланке.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Изменения в порядке заполнения отдельных первичных документов

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). В порядке заполнения данного документа уточнено, что он составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов производственного и хозяйственного инвентаря стоимостью от 3 000 руб. до 100 000 руб. (до внесения изменений — от 3 000 руб. до 40 000 руб.) включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

Требование-накладная (ф. 0504204). Согласно поправкам данный документ не применяется для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Такие операции нужно будет оформлять приходным ордером (ф. 0504207).

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В порядке заполнения данного документа уточнено, что он применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 руб. (до внесения изменений — до 3 000 руб.) включительно за единицу.

Расчетная ведомость (ф. 0504402). В порядке заполнения данного документа дополнено, что этот документ применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Платежная ведомость (ф. 0504403). Согласно поправкам данная форма применяется в случаях начисления заработной платы, иных выплат с оформлением расчетной ведомости (ф. 0504402).

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425). Уточнен порядок заполнения данной формы в отношении заполнения данных в графе 9. В действующем порядке вместо графы 9 ошибочно указана графа 12.

Авансовый отчет (ф. 0504505). В порядке заполнения данного документа дополнено, что он применяется для учета расчетов с подотчетными лицами при условии оформления на бумажном носителе.

Кассовая книга (ф. 0504505). Дополнен порядок формирования данной формы в электронном виде. В частности, записи в электронную кассовую книгу вносятся в момент подписания кассиром ЭЦП каждого приходного кассового ордера, расходного кассового ордера либо скан-копий указанных документов, содержащих собственноручные подписи. Квитанция к приходному кассовому ордеру, сформированному в электронном виде, подписывается ЭЦП главным бухгалтером или уполномоченным лицом и кассиром. Формирование электронной кассовой книги осуществляется ежедневно, включая рабочие дни, в которые кассовые операции не проводились.

Табель учета посещаемости детей (ф. 0504608). В порядке заполнения данного табеля уточнено, что дни посещения ребенком учреждения в табеле не отмечаются, если иное не предусмотрено учетной политикой. Дни непосещения отмечаются в соответствующей графе так:

- «В» — выходные дни;

- «НУ» — неявка по уважительной причине;

- иными буквенными обозначениями, предусмотренными учетной политикой (например, «НБ» — неявка по болезни; «НЯ» — неявка без уважительной причины (по пропущенным дням, подлежащим оплате согласно условиям договора).

Извещение (ф. 0504805). Порядок заполнения данной формы изложен в новой редакции, согласно которой она используется:

- при оформлении бухгалтерского документа в целях обеспечения своевременного отражения бухгалтерских записей согласно первичному учетному документу по взаимосвязанным операциям между субъектами учета (в частности, по расчетам, возникающим по операциям приемки-передачи имущества, активов и обязательств между субъектами учета, в том числе при межведомственных и межбюджетных расчетах, по расчетам между государственными (муниципальными) бюджетными и автономными учреждениями и учредителями, расчетам между органами, осуществляющими кассовое обслуживание по поступлениям (выбытиям) в бюджет (из бюджета));

- при оформлении первичного учетного документа в целях отражения взаимосвязанных операций между субъектами учета (возникающих объектов учета (их изменений), по которым не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), — в частности операций, возникающих при предоставлении межбюджетных трансфертов с условиями при передаче активов, включая операции, формирующие расчеты по возврату неиспользованных средств межбюджетного трансферта; предоставлении с условиями при передаче активов бюджетным и автономным учреждениям субсидий (грантов) из бюджетов бюджетной системы РФ, бюджетными (автономными) учреждениями, включая операции, формирующие расчеты по возврату указанных субсидий (грантов).

Бухгалтерская справка (ф. 0504833). Порядок применения данной справки изложен в новой редакции, согласно которой она используется:

- при формировании первичного учетного документа в целях отражения операций, совершаемых в ходе ведения хозяйственной деятельности, для отражения которых не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), операций, в результате которых не требуется представления плательщиком (физическим, юридическим лицом) первичного учетного документа для совершения факта хозяйственной жизни;

- при формировании бухгалтерского документа для отражения бухгалтерских записей на основании первичного учетного документа в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных ЭЦП, при отсутствии возможности в оформленном первичном учетном документе заполнения раздела «Отметка о принятии к учету» (при передаче полномочий по ведению бухгалтерского учета и формированию отчетности централизованной бухгалтерии), при отражении в бухгалтерском учете операций, связанных с исправлением ошибок, выявленных субъектом учета, проверяющим органом.

Также установлен порядок заполнения справки в зависимости от факта хозяйственной жизни, в отношении которого она составляется.

Заполнение табеля по форме 0504421 для бюджетных учреждений в 2022 году

Порядок заполнения этого бланка рассмотрим в статье ниже. Внизу приведен образец заполнения и бланк формы 0504421, актуальные на 2017 год;

Важно: табель учета в конце месяца должен подписать руководитель предприятия для дальнейшей его передачи бухгалтеру.

Прямое предназначение данного табеля – учет рабочего времени, но при этом он имеет название «Учет использования рабочего времени», в документе идет полное отражения режима работы бюджетного учреждения. В нем иногда существуют подобные записи:

- Учебный отпуск;

- Замещение в группе продленного дня.

- Выходные по учебе;

Похожие:

Вы можете разместить ссылку на наш сайт:

Все бланки и формы на filling-form.ru

filling-form.ru

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 «Вопросы Министерства финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления» ОКУД) согласно приложению N 2 к настоящему приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 3 к настоящему приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления» ОКУД) согласно приложению N 4 к настоящему приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу.

Когда начинать применять Приказ № 52н

С одной стороны, его следует применять при формировании учетной политики, начиная с 2015 г ., то есть с момента регистрации Приказа № 52н в Минюсте России. Тем более что с этого же момента прекращает действие Приказ № 173н. С другой стороны, указания о том, какой первичный документ следует применять в каком случае, предписывает Инструкция № 174н , которая еще не изменена и пока еще содержит указания на формы первичных документов из группы 03 по ОКУД . Более того, порядок применения для новых форм первичных документов, установленных Приказом № 52н, часто отличен от того, в каких случаях Инструкция № 174н предписывает применять их старые аналоги. Указания о назначении использования новых форм согласно Приказу № 52н не перекрывают все виды хозяйственных операций, которые бывают в практике и описаны в Инструкции № 174н. Таким образом, считаем, что изменения в формы первичных документов и учетных регистров, которые ранее существовали и были указаны в Инструкции № 174н, следует применять с момента регистрации Приказа № 52н, а вот новые формы первичных документов будут полностью легитимными только после того, как они будут предписаны к использованию в новой редакции Инструкции № 174н, которая будет в установленном порядке зарегистрирована в Минюсте России.

Новые первичные документы

Как уже было указано ранее, большая часть новых форм первичных документов предназначена на замену первичным документам раздела 03 ОКУД. Это первичные документы для учета нефинансовых активов (ОС, НМА и НПА), а также несколько первичных документов для учета материальных запасов. Старые формы, в названиях которых прямо упоминали «основные средства», Инструкцией № 174н были распространены также и на документальное оформление операций с НМА и НПА. В названиях новых форм уже вместо «основные средства» фигурируют «нефинансовые активы». С одной стороны, это логично, с другой стороны, материальные запасы тоже относят к нефинансовым активам, а формы, согласно указаниям о применении, для материальных запасов не предназначены. Новые документы, как правило, не полностью аналогичны старым. Произведена некоторая оптимизация как по количеству (например, старые три разных акта о приеме-передаче заменены на один новый), так и по составу реквизитов. В некоторых документах убраны реквизиты, не относящиеся к бухгалтерскому учету. Также во всех новых документах добавлен блок реквизитов для указания бухгалтерских проводок и отметки бухгалтерии об отражении документов в учете. Хотя, конечно, новые документы далеки от идеала. Есть дублирование данных, есть реквизиты непонятного назначения. По целому ряду новых первичных документов до конца непонятна сфера их применения, потому что в методических указаниях она описана слишком общими словами, даже с противоречиями. Рассмотрим новые формы более детально.

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101)

Эта форма предназначена заменить сразу три: – Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); – Акт о приеме-передаче здания (сооружения) (ф. 0306030); – Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Назначение

Назначение этой формы следующее: Акт о приеме-передаче (ф. 0504101) оформляют при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями). Акты, которые использовали ранее, по названию относили только к основным средствам, но были предписаны также и для НМА и НПА. Теперь само название указывает, что Акт о приеме-передаче (ф. 0504101) предназначен для всех видов НФА вообще, в том числе и вложений в недвижимое имущество (то есть и не завершенного строительством). Непонятно, следует ли применять эту форму для документального оформления приема-передачи материальных запасов. Это будет ясно после того, как будут утверждены новые редакции инструкций по учету. Есть одно существенное исключение в применении этой формы: она не предназначена для документального оформления приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества. Это вполне логично, так как во многих случаях у продавца это имущество не будет основным средством, а будет просто товаром. Сейчас в таких случаях учреждение обязано кроме документов поставщика оформлять еще и Акт о приеме-передаче в одностороннем порядке, потому что этого требуют инструкции. Когда будут утверждены новые редакции инструкций, очевидно, это требование будет убрано. Новая форма Акт о приеме-передаче (ф. 0504101) позволяет оформлять прием-передачу как одного, так и нескольких объектов нефинансовых активов, заменяя, таким образом, несколько форм первичных документов. Приказ № 52н дает учреждениям право в рамках формирования учетной политики распространить область применения Акта о приеме-передаче (ф. 0504101) на операции по приобретению, безвозмездной передаче, продаже объектов нефинансовых активов.

Состав показателей формы

В целом новую форму можно считать весьма удачной. Необходимые реквизиты были сохранены, большая часть лишних данных убрана, сделаны существенные и важные дополнения. Изменения формата и расположения реквизитов вполне логичны и соответствуют назначению формы – отражать прием-передачу нескольких объектов.

Шапка

Шапка содержит данные о передающей и принимающей стороне, включая коды ИНН и КПП. Реквизит шапки «Вид имущества (недвижимое, особо ценное движимое, иное движимое)» означает, что одним документом можно оформлять передачу только одного вида имущества. Предусмотрен реквизит «Правовое основание», очевидно, для случаев передачи недвижимого имущества. Многие учреждения дополняли блок реквизитов «Утверждаю» (перед шапками актов о приеме-передаче) уполномоченным органом по управлению имуществом и (или) учредителем помимо принимающей и передающей сторон. Такое дополнение обосновывали тем, что нередко в публично-правовых основаниях устанавливают порядок управления имуществом, при котором каждое движение ОС, НМА и НПА требует согласования. Как будет указано далее, в подвале новой формы есть реквизиты, где можно дать ссылку на соответствующий согласующий документ, но не предусмотрена отметка о согласовании непосредственно в самом акте.

Табличные разделы

Табличный раздел «1. Сведения о передаваемых объектах нефинансовых активов» содержит данные передающей стороны: наименование, номера, данные о фактическом сроке эксплуатации, первоначальной (балансовой) стоимости и начисленной амортизации. По сравнению с содержанием аналогичного раздела ранее применявшихся форм убраны лишние данные (остаточная стоимость, которую легко определить вычитанием, нормативный срок полезного использования, который принимающая сторона обязана установить самостоятельно). Табличный раздел «2. Краткая индивидуальная характеристика объекта(ов)» содержит данные о составных частях, приспособлениях, принадлежностях, а также о содержании драгметаллов. Эти же данные были в формах, которые применяли ранее. Табличный раздел «3. Сведения о принятых объектах нефинансовых активов» отражает то, как объекты отразила в своем учете принимающая сторона. В этом разделе тоже есть «первоначальная стоимость», как и в разделе 1. Зачем? Ведь при передаче между учреждениями стоимость никуда «пропасть» не должна. Может быть, разработчики формы просто, не раздумывая, скопировали реквизиты старой формы? Но ведь другие лишние реквизиты были убраны. Единственное, что приходит в голову по этому поводу: возможна ситуация, когда количество объектов у передающей стороны и у принимающей будет разным. Например, передающая сторона передает «набор мягкой мебели из трех предметов» (это неправильное ведение учета), а принимающая сторона принимает три различных объекта: «диван», «кресло» и еще «кресло». Или наоборот. Согласно учетной политике учреждения как инвентарный объект следует учитывать компьютерный комплекс, а передающая сторона передает отдельно мониторы и отдельно системные блоки. Но в таком случае надо разделить (соединить) не только балансовую стоимость, но и амортизацию, надо указать наименования новых объектов – ни для амортизации, ни для наименований нет граф. Значит, остается признать, что графа 1 в разделе 3 просто дублирует данные графы 9 раздела 1. В раздел 3 также вошли данные из подвала старой формы акта: «Отметка бухгалтерии об открытии инвентарной карточки».

Подвал

Дополнения, внесенные в подвал новой формы Акта о приеме-передаче, следует отметить как весьма важные и удачные. Так, добавлена возможность указать балансовую стоимость в валюте (только для одного объекта, реквизит не табличный). Добавлены реквизиты для указания «Наименование, дата и номер документа о согласовании /при необходимости/» и «Наименование, дата и номер документа о регистрации права /при необходимости/». Это относительно недвижимого (согласование и госрегистрация) и особо ценного движимого имущества (согласование). В перечне прилагаемых к акту документов указаны «Копии инвентарных карточек». Это еще раз напоминает учреждениям, что при передаче ОС, НМА и НПА надо передать копии инвентарных карточек, чтобы принимающая сторона имела подробную информацию об истории эксплуатации основного средства. В подвале Акта предусмотрены два табличных раздела, в которых передающей и принимающей стороне необходимо указать бухгалтерские записи, связанные со списанием и принятием к учету. Обратите внимание: принимающая сторона не обязана отражать в своем учете нефинансовые активы на тех же счетах, как передающая сторона (за исключением случая передачи в рамках учреждения и его филиалов)!

Принимающая сторона обязана отразить в своем учете принятые НФА согласно нормам законодательства и своей учетной политике.