Законодательством установлена обязанность работодателя выплачивать сотрудникам заработную плату два раза в месяц. Кроме вознаграждения за труд, работнику могут выплачиваться суммы компенсационного и стимулирующего характера. Если суммарно по этим выплатам за месяц работник получает ниже установленного в регионе МРОТ, ему обязаны произвести доначисление до минимума. На практике нюансов таких доначислений достаточно много. Начнем с вопроса, который интересует многих бухгалтеров: каков характер самой доплаты до МРОТ: компенсационный или стимулирующий?

Как рассчитать и оформить доплату к зарплате до МРОТ?

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

- расчет по тарифу (окладу);

- стимулирующие выплаты (премии, доплаты, надбавки);

- компенсационные выплаты (за работу в сложных погодных, иных особых условиях).

Нужно ли осуществлять доплату до МРОТ в случае выплаты квартальной премии, если оклад работника ниже МРОТ?

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

- социального характера (единовременные премии к юбилею, мат. помощь, за счет экономии ФОТ);

- повышающие надбавки за труд во вредных или опасных условиях (ТК РФ, ст. 146-1, 147-1);

- «северные» надбавки (ТК РФ, ст. 146-2, 148, пост. КС РФ от №38-П от 07/12/17 г.);

- ночные (ТК РФ, ст. 154), праздничные (ТК РФ, ст. 112-4), сверхурочные (ТК РФ, ст. 152) не включаются в расчет и уменьшают доплату до МРОТ, поскольку забота в «особые» дни и часы не должна ставить работника в заведомо невыгодные условия, по сравнению с другими работниками;

- совместительство, совмещение (ТК РФ, ст. 282, ст. 60.2), не включаются в расчет, поскольку работник выполняет отличную от основной работу дополнительно или в другое время.

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

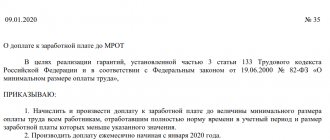

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

Вам также Будет интересно:

Онлайн-кассы Атол Сигма — о том, как зарабатывать больше

Как сделать возврат по онлайн-кассе покупателю: пошаговая инструкция

МТС касса: обзор моделей онлайн-касс

Сканеры для маркировки товаров

Маркировка обуви для розницы 2022 год

Онлайн-касса для чайников

Понравилась статья? Поделись ею в соцсетях.

- Марина Жукова 13.09.2021 18:22

Комментарий клининговая компания от заказчика получает деньги от м2 .а сотруднику оплачивает за 4 час. то есть 9400 руб.за 1000 м2 . но по постановлению госкомтруда от 29.12.1990г № 469 мытье полов при средней заставленности 300 м2 за 2час.52мин. а в табеле сотрудников компания ставит 8 час. вопрос как должна рассчитываться заработная плата?Ответить

Максим 20.09.2021 15:50Комментарий Добрый день! Затрудняемся ответить на ваш вопрос, рекомендуем обратиться к профильному специалисту с бухгалтерским образованием.

Добавить комментарий Отменить ответ

Также читают:

Цифровая платформа для малого и среднего бизнеса в 2021 году

Минэкономразвития России до конца 2022 года запустит цифровую платформу для малого и среднего бизнеса. На настоящий момент проводится тестирование проекта, но запуск окончательной версии состоится уже к концу декабря этого года. Благодаря разработке цифровой платформы для бизнеса предприниматели и предприятия смогут получить доступ к заказу необходимых услуг, используя данную платформу: поиск закупок, оформление льготных условий по кредитованию, получение дотаций, а также…

958 Узнать больше

Экономическая перепись малого бизнеса — новый отчет в Росстат в 2021 году

Экономическая перепись малого бизнеса, согласно постановлению правительства, должна быть проведена снова в 2022 году. Росстат проведет сплошное статическое наблюдение за всеми предприятиями, которые подпадают под малый и средний бизнес. Это значит, что все индивидуальные предприниматели, малые и микроорганизации обязаны предоставить в Федеральную службу государственной статистики отчеты, содержащие определенные сведения о своих предприятиях, собранные за 2022 год. Открыть расчётный счёт для…

803 Узнать больше

Проверки бизнеса в 2022 году: какие проверки ждут ИП, план

Проверки бизнеса в 2022 году будут проходить согласно плану, который заранее был составлен генпрокуратурой. Данный план был сформирован для контролирования деятельности юридических лиц, а также индивидуальных предпринимателей. Ознакомиться с содержимым составленного плана можно на официальном сайте прокуратуры. Там же можно посмотреть попала ли ваша компания в список проверяемых. Сервис довольно продуманный и удобный, для уточнения нужной информации необходимо ввести ИНН…

966 Узнать больше

Как налоговая будет проверять онлайн-кассы. Штрафы в 2021 году

Проверки налоговой по кассам в 2022 году возобновились — мораторий, введенный из-за внезапно начавшейся пандемии вируса Covid-19, закончился и отныне контролирующие мероприятия будут проходить в штатном режиме. Основная цель данных проверок, как и прежде, — замотивировать предпринимателей и организации использовать онлайн-кассы при расчетах потребителей, а также увеличить размер поступающих налоговых платежей. При выявлении нарушений в ходе проверок, Налоговая служба будет…337 Узнать больше

При суммированном учете рабочего времени

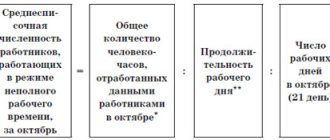

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Пример: охранник принят на ставку 0,5, ему установлен оклад 40000,00 в месяц по полной ставке. Доплат не предусмотрено. Если он отработал по графику все дни, заработная плата в конце месяца составит 20000,00 руб. Норма часов здесь роли не играет. Уточняют, какой МРОТ в текущем месяце в регионе. Пусть он равен общефедеральному и составляет 11280 руб. 1⁄2 от этой суммы меньше, чем от причитающейся работнику – 20000,00 рублей, следовательно, доплата до МРОТ ему не положена.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Вопрос: Работодатель применяет премиально-повременную систему оплаты труда, в оплату труда работников также входит оплата работы в условиях, отклоняющихся от нормальных (ночные, праздничные, совмещение). Помимо этого ежемесячно начисляется премия в размере 40% от суммы, которая складывается из оклада и других надбавок, начисляемых из условий труда, отклоняющихся от нормальных. Порядок расчета указанной премии закреплен в положении об оплате труда. Как учитывается размер премии, рассчитываемой с учетом надбавок, при расчете доплаты до МРОТ, если сами надбавки к заработной плате за условия труда, отклоняющиеся от нормальных, при доплате до МРОТ не учитываются? Посмотреть ответ

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

- прогул, опоздание не оплачиваются;

- ошибка со стороны работодателя оплачивается по среднему заработку, сравнением его с фактически начисленной оплатой по отработанному времени;

- форс-мажор, вина обеих сторон отсутствует – оплата в размере 2/3 ставки.

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

Каким должен быть размер минимальной зарплаты?

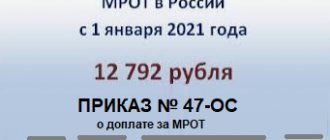

Итак, согласно принятому федеральному законопроекту минимальная зарплата с 1 января 2022 года составляет 12 792 рублей. На протяжении нескольких лет сумма минимальных выплат работникам рассчитывалась исходя из величины прожиточного минимума, установленного в стране или регионе. Однако в 2022 году будет действовать другая методика: сумма выплат будет рассчитываться, опираясь на медианную заработную плату, а не на прожиточный минимум.

Стоит отметить, что при определении суммы зарплаты работников необходимо также принимать во внимание размер минимальной заработной платы по регионам. Разные местности Российской Федерации имеют право устанавливать отдельный размер наименьшей оплаты труда, касающихся их региона. Однако, есть важное условие: показатель выплат обязан быть равным или выше установленного федерального размера заработной платы. По итогу, сотрудник, работающий в данном субъекте, должен получать зарплату не ниже установленного регионального МРОТ. Предприятия, присоединившиеся к региональным договоренностям, обязаны выполнять данные требования. Тем не менее, вы можете отказаться от присоединения, которое произойдет автоматически, если в течение месяца, после вступления в силу договора, вы не подадите письменный отказ, обязательно обоснованный фактически. Если ваше предприятие отказалось от соглашения, или же в данном субъекте не установлен региональный размер выплат за трудовую деятельность, заработную плату можно выплачивать согласно установленному федеральному МРОТ в 2022 году.

Опираясь на новую методику расчета оплаты труда, необходимо повысить заработную плату работникам, получающим зарплату (не учитывая вычет НДФЛ) меньше установленного МРОТ, за отработанный период. Индексирование возможно сделать с помощью добавочного приложения к трудовому договору, а затем начиная с 1 января производить зачисления заработной платы сотрудникам компании, размер которых будет выше самого маленького размера оплаты труда.

В данной статье не предоставляется информация об отраслевом наименьшем размере выплат. Необходимую информацию можно найти в отраслевых договорах, размещенных на официальном сайте Минтруда.

При сменном графике работы

Сменный график работы предполагает сам по себе суммированный учет часов, поскольку должны учитываться колебания использования рабочего времени, установленного графиком.

Отсюда и правила расчета доплаты до МРОТ:

- Если тарифная ставка не установлена, ее исчисляют по окладу и по часам рабочей недели (40-часовая, 36-часовая, 24-часовая).

- Применение ставки и оклада без учета МРОТ при сменном графике работы, как в иных случаях, запрещено.

- Если работник на полной ставке отработал по графику полный месяц, он получит полную оплату по часам или по окладу, установленных с учетом МРОТ. Доплата до МРОТ не потребуется.

- Если работник на неполной ставке отработал по графику полный месяц, он получит пропорциональную оплату по часам или по окладу, установленных с учетом МРОТ. МРОТ берется пропорционально его ставке (как в примере выше).

- Если имеет место недоработка по графику не по вине работника, ему производится доплата по правилам ст. 155 ТК РФ.

- Все доплаты до МРОТ должны учитываться в пределах установленной для работника продолжительности рабочей недели, вне зависимости от его фактического графика. Продолжительность рабочей недели не может быть выше 40 часов (ТК РФ, ст. 91). Все расчеты тарифов, оклада, в том числе и при сменном графике работы, не должны нарушать этих положений. Если по итогам расчетного периода имеет место переработка, она оплачивается работнику дополнительно. В доплату до МРОТ эта оплаченная переработка не входит.

Правомерно ли требование уволившегося работника, который в течение трех лет получал заработную плату ниже регионального МРОТ, доплатить ему заработную плату до минимальной?

При неполном отработанном месяце

ВАЖНО! Образец приказа о доплате к зарплате до МРОТ от КонсультантПлюс доступен по ссылке

Итак, мы выяснили, что применение (или неприменение) доплаты до МРОТ учитывает на практике множество факторов:

- сам региональный МРОТ;

- фактические выплаты работнику, включающие зарплату и доплаты согласно ТК РФ;

- его ставку, полную или частичную;

- установленную норму времени для работника.

Как действуют эти положения при неполном отработанном месяце? Разберем ситуацию, при которой работник трудился неполный месяц, к примеру, по причине его увольнения. Пусть охранник, упомянутый ранее в примере, имеет оклад 20 000,00 руб., других выплат нет. Работает на полную ставку, для него установлена 40-часовая рабочая неделя. Охранник отработал в текущем месяце по графику всего 35 часов и затем уволился. Выясним, положена ли ему в этой ситуации доплата до МРОТ.

В текущем месяце у него 143 рабочих часа по норме. Оплата труда составит: 20000,00: 143*35 = 4895,10 руб. Несмотря на то что сумма меньше МРОТ (11280 рублей), доплата работнику не положена, так как оклад за полное отработанное количество часов по ставке (143) больше МРОТ (20000 рублей).

Заключение

- Доплата до МРОТ производится, если доходы работника по оплате труда оказались за месяц ниже актуального в регионе МРОТ.

- При этом и оплата по тарифной ставке, и оплата по окладу, и график работы, в том числе сменный, не могут повлиять на указанную норму. Какой бы порядок расчета для работника ни был закреплен в трудовом договоре, ЛНА, доходы по ставке за месяц ниже МРОТ подлежат доплате. Она производится за счет средств фирмы и включается в затраты в целях НУ.

- Доплаты по переработке, если они допущены согласно графику или по иным причинам, в счет доплаты до МРОТ не идут.

- Включать ли доплаты сверхурочных, праздничных, «сезонных» и иных выплат в расчет по зарплате применительно к доплате ее суммы до МРОТ – вопрос, не решенный однозначно на сегодняшний день. Судебная практика по нему противоречива, из чего следует, что окончательное решение принимает работодатель.