За что наказывают

Штраф — это один из видов санкций, применяемых налоговиками к нарушителям законодательства о налогах и сборах. Ответственность за совершение налоговых правонарушений установлена в главе 16 НК РФ. Наиболее часто применяемые инспекцией штрафы приведены в таблице ниже:

| Вид нарушения | Размер штрафа | Статья НК РФ |

| Ведение предпринимательской деятельности без постановки на учет | 10% от доходов, полученных от незаконной предпринимательской деятельности, но не менее 40 000 руб. | 116 п. 2 |

| Подача заявления о постановке на учет в ИФНС с нарушением срока | 10 000 руб. | 116 п. 1 |

| Непредоставление декларации | 5% от неуплаченной суммы налога за каждый месяц до дня фактического предоставления декларации. Максимальный штраф — 30% от вышеуказанной суммы, минимальный — 1000 руб. | 119 |

| Нарушение порядка предоставления отчетности (подача бумажного отчета вместо электронного) | 200 руб. | 119.1 |

| Грубое нарушение правил учета | В течение одного налогового периода — 10 000 руб. Более одного периода — 30 000 руб. Если нарушение привело к занижению налогооблагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб. | 120 |

| Неуплата налога в результате занижения налогооблагаемой базы или иного неправильного исчисления | По неосторожности — 20% недоимки. Умышленно — 40% недоимки | 122 |

| Неисполнение обязанностей агента по налогам (например, неудержание или неперечисление в бюджет НДФЛ) | 20% от суммы, подлежащей удержанию или перечислению | 123 |

| Непредоставление документов или сведений о налогоплательщиках по запросу ИФНС | 10 000 руб. | 126 |

Новая практика ВС по снижению неустойки

14 мая 2022 года Верховный Суд РФ поставил точку в многолетней дискуссии о допустимости защиты гражданских прав путем предъявления самостоятельных исков о снижении неустойки должниками.

В последние годы недобросовестные кредиторы, зная практику применения судами положений ГК РФ о снижении несоразмерных последствиям нарушения обязательств штрафных санкций по заявлению ответчика в споре, создали новый способ злоупотребления правом в виде начисления завышенных неустоек, без обращения с соответствующими исками в суды.

Расчет кредиторов при таком злоупотреблении был на то, что должники не смогут воспользоваться ст. 333 ГК РФ, и будут вынуждены оплачивать такие «драконовские» штрафные санкции.

Некоторую ясность в вопросах защиты прав должников привнесло Постановление Пленума Верховного Суда РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее по тексту – Постановление Пленума № 7), предусматривающее возможность для должника обратиться в суд с самостоятельным иском о снижении неустойки (п. 79).

Анализ многочисленной судебной практики по данной категории споров показал полярные выводы судов по спорам с идентичными обстоятельствами.

Во всех разобранных случаях, перед тем как заявить самостоятельные требования, должники денежные средства на счета кредиторов в счет уплаты штрафных санкций не вносили.

При этом с одной стороны, суды считали, что обращение с самостоятельным иском о снижении неустойки по заявлению должника является надлежащим способом защиты права, поскольку правила статьи 333 ГК РФ прямо предусматривают право суда уменьшить подлежащую уплате неустойку в случае ее явной несоразмерности последствиям нарушения обязательства.

В противоположных примерах суды указывали на необходимость доказывания принудительного списания неустойки или ее недобровольной уплаты, а часть судов полагала, что обращение в суд с самостоятельным иском о снижении неустойки в принципе не является надлежащим способом защиты права, поскольку применение ст. 333 ГК РФ возможно только по заявлению должника в статусе ответчика.

Верховным Судом РФ была рассмотрена кассационная жалоба ООО «АлексГрупп» по делу А40-293311/2018, где должник обратился в суд с требованием о снижении штрафа в размере годовой арендной платы – 1 258 639,80 руб., наложенного Департаментом городского имущества города Москвы за размещение на 1 кв.м арендованного помещения платежного терминала.

Суд первой инстанции сумму штрафа снизил в 10 раз до 125 863 руб. Суд апелляционной инстанции со ссылкой на избрание ненадлежащего способа защиты права решение отменил, в иске отказал. Кассационный суд постановление апелляции поддержал.

В судебном заседании представители истца – Лящевский Б.И. и Медушевская Т.В., в обоснование доводов кассационной жалобы, обратили внимание Судебной коллегии на то, что из буквального толкования ст. 333 ГК РФ следует, что речь идет о праве суда снизить явно несоразмерную неустойку.

Положения ст. 333 ГК РФ не ставят реализацию права должника на заявление об уменьшении неустойки в зависимость от ее списания, зачета или оплаты в недобровольном порядке по причине доминирующего положения кредитора.

Названная норма не устанавливает требования к процессуальному статусу должника для заявления об уменьшении неустойки. т.е. должник не обязательно должен быть в статусе ответчика.

Системный анализ судебной практики показывает, что разъяснения в п. 79 не препятствуют реализации судом права на уменьшение неустойки.

Реализация должником права на снижение штрафных санкций по договору, стороной в котором является доминирующий субъект, до фактической уплаты:

— говорит о намерении должника исполнить принятые обязательства с учетом баланса интересов сторон;

— отвечает интересам слабой стороны по договору;

— способствует достижению целей программы Президента по поддержке малого и среднего бизнеса.

Кроме того, исключает необходимость:

— проведения финансовых операций по оплате должником сумм неустойки (до определения ее размера судом),

— перерасчет кредитором уже зачисленных сумм неустойки после уменьшения ее размера в судебном порядке, сверок взаиморасчетов,

— операции по возврату излишне уплаченных денежных средств.

Суть возражений представителей Департамента городского имущества сводилась к позиции о неправомерности снижения неустойки при установлении сторонами условия о конкретной величине штрафной санкции в договоре и к тому, что юридические лица свободны в заключении договора.

По результатам рассмотрения кассационной жалобы истца Верховный Суд РФ постановления судов апелляционной и кассационной жалобы отменил, решение Арбитражного суда города Москвы оставил в силе.

В обоснование своих выводов Верховный Суд РФ в постановлении от 20 мая 2022 года по делу № А40-293311/2018 указал на то, что защита гражданских прав осуществляется различными способами, перечень которых не является исчерпывающим (ст. 12 ГК РФ).

Согласно разъяснениям Пленума № 7 допускается возможность самостоятельного обращения должника в суд с требованием о снижении размера неустойки в отдельных случаях, перечень которых в названном постановлении (как правильно указал суд первой инстанции) не является исчерпывающим, так как закон не содержит прямого запрета на предъявление должником кредитору такого требования.

Аналогичная правовая позиция приведена в пункте 17 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг, утвержденного Президиумом Верховного Суда Российской Федерации 27.09.2017.

Данный способ защиты направлен на установление правовой определенности в отношениях между сторонами обязательства в части суммы подлежащей уплате неустойки (штрафа), изначальный размер которой должник считает чрезмерным.

Конституционный Суд Российской Федерации в определении от 21.12.2000 № 263-О указал, что предоставленная суду возможность снижать размер неустойки в случае ее чрезмерности по сравнению с последствиями нарушения обязательств является одним из правовых способов, предусмотренных в законе, которые направлены против злоупотребления правом свободного определения размера неустойки, то есть, по существу, — на реализацию требования статьи 17 (часть 3) Конституции Российской Федерации, согласно которой осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц. Именно поэтому в части 1 статьи 333 ГК РФ речь идет не о праве суда, а, по существу, о его обязанности установить баланс между применяемой к нарушителю мерой ответственности и оценкой действительного (а не возможного) размера ущерба, причиненного в результате конкретного правонарушения.

Определение судом первой инстанции конкретного размера неустойки в соответствии с положениями статьи 333 ГК РФ само по себе не является нарушением норм материального права.

Следует отметить, что споры по неустойке составляют значительный процент в структуре судебных дел и единообразие в правоприменительной практике является важным условием поддержания стабильности гражданского оборота.

Согласно статистическим данным Верховного Суда РФ по категориям дел за 2022 год рассмотрено 188 787 споров о неустойке на сумму 143 743 816 000 руб. Из них 164 165 удовлетворены.

В этой связи ограничительное толкование свободы судейского усмотрения в части применения ст. 333 ГК РФ создает крайне негативные предпосылки для стабильности гражданского оборота в целом.

По этой причине важность рассматриваемого спора состоит в том, что именно по его итогам Верховный суд РФ впервые ясно и недвусмысленно указал на наличие материального права должника на иск.

Таким образом, правовая позиция Верховного Суда РФ по делу № А40-293311/2018, закрепившая инструмент защиты от недобросовестных кредиторов, приобретает особую значимость и свидетельствует о позитивном сдвиге в судебной практике.

***

Авторы статьи:

Сухов Алексей Васильевич – Управляющий партнер юридической

Лящевский Борис Игоревич – Начальник отдела судебно-претензионной работы юридической

Виды смягчающих обстоятельств

Если штраф применен правомерно, и налогоплательщик согласен с тем, что нарушил законодательство о налогах и сборах, его придется уплатить в бюджет. В решении о привлечении к ответственности ИФНС всегда применяет максимально возможное наказание. Но его легко снизить, если имеются смягчающие обстоятельства для снижения штрафа налоговой, к которым относятся:

- совершение правонарушения в первый раз;

- признание вины и раскаяние;

- отсутствие злого умысла;

- тяжелое финансовое положение компании (наличие большой кредиторской задолженности, предбанкротное состояние);

- социальная значимость деятельности организации в сфере строительства, ЖКХ, здравоохранения и др.;

- статус бюджетного учреждения;

- незначительная просрочка сдачи отчетности в связи с техническими проблемами;

- отсутствие ущерба бюджета (например, декларация не сдана вовремя, но налог уплатили своевременно и в полном размере);

- самостоятельное выявление и исправление ошибок в учете и исчислении налога;

- значительный объем затребованных документов, и налогоплательщик вынужден принимать активные меры для продления срока предоставления;

- отсутствие затребованных документов в результате их уничтожения (например, при пожаре);

- если наказание выставлено ИП или иному физлицу, то смягчающим обстоятельством признают серьезное заболевание, инвалидность, наличие на иждивении детей и др.

Отменить или снизить штраф может не только налоговая, но и суд. Используйте бесплатно инструкцию от КонсультантПлюс, чтобы добиться справедливости.

Смягчающие обстоятельства (ст. 112 НК РФ)

В ходе рассмотрения материалов проверки или при обнаружении других нарушений налоговый орган должен установить наличие смягчающих обстоятельств (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК РФ) и учесть их при назначении штрафа. При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ. На это прямо указано в п. 3 ст. 114 НК РФ. Согласно п. 1 ст. 112 НК РФ такими обстоятельствами признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом, рассматривающим дело.

Если в акте налоговым органом не были учтены смягчающие обстоятельства для снижения штрафа или, по мнению налогоплательщика, они были учтены не в полном объеме, можно обратиться с ходатайством об учете смягчающих обстоятельств и снижении размера штрафа. С ходатайством нужно обращаться в налоговый орган в течение месяца с момента получения акта выездной или камеральной проверки (п. 6 ст.100 НК РФ) или акта о выявленном правонарушении (п. 5 ст. 101.4 НК РФ).

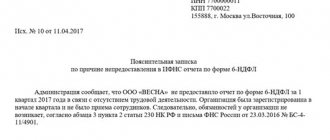

Образец ходатайства об учете смягчающих обстоятельств и снижении штрафа.

ВАЖНО! В п. 3 ст. 114 НК РФ говорится только о минимальном пределе снижения санкции. Если налогоплательщик не согласен с размером назначенного штрафа, он вправе обратиться в суд. Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал, что суд вправе уменьшить штраф более чем в 2 раза.

Рассматривая дело, суд будет изучать и те обстоятельства, которые налоговый орган уже оценил на стадии досудебного обжалования. И если сочтет нужным, снизит штраф повторно (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

А это значит, что в суде имеет смысл заявлять обо всех обстоятельствах, которые представляются смягчающими, независимо от того, учел их налоговый орган при назначении размера штрафа или нет.

Подробнее с судебной практикой по данному вопросу вы можете ознакомиться в нашем материале «Снизит ли суд более чем вдвое размер штрафа, если налоговики уже учли смягчающие обстоятельства при назначении наказания?».

Решение о том, какие иные обстоятельства можно считать смягчающими, суд будет принимать исходя из своего внутреннего убеждения, которое строится на оценке представленных доказательств (ст. 71 АПК РФ). Одно и то же обстоятельство различные суды могут оценивать по-разному, но анализ арбитражной практики позволяет выделить часто встречающиеся смягчающие обстоятельства.

Порядок составления ходатайств

Первоначально ходатайство о смягчающих обстоятельствах в налоговую подается в ту инспекцию, которая его наложила. На его подачу отводится немного времени:

- 30 рабочих дней со дня получения акта проверки, если штрафные санкции наложены по результатам проведения выездной или камеральной проверки (п. 6 ст. 100 НК РФ);

- один месяц со дня получения акта об обнаружении факта нарушения законодательства, если оно выявлено вне рамок проверки.

В ходатайстве следует привести все смягчающие обстоятельства, которые имеются у компании. Обычно уже на этой стадии удается снизить размер санкций.

Если организация подала ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу, но ИФНС никак не отреагировала на него, затем следует обратиться в УФНС. Для этого составляется жалоба в вышестоящий орган, в котором перечисляются все неучтенные при вынесении решения инспекцией обстоятельства, смягчающие вину компании. Если же и УФНС не снизит сумму или снизит ее незначительно, то оспорить размер санкций допустимо в судебном порядке.

Независимо от того, куда вы решите обратиться, посмотрите несколько правил, как написать ходатайство в налоговую о снижении штрафа, и образец такого документа.

При составлении ходатайства необходимо указать:

- наименование налогового органа;

- лицо, от которого подается заявление;

- обстоятельства, в результате которых наложены штрафные санкции;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых подается просьба о снижении штрафных санкций.

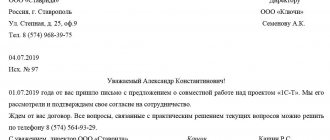

Пример ходатайства в ИФНС:

Срок подачи ходатайства об отмене штрафа в налоговую

Письмо с просьбой о снижении налоговых санкций или их отмене должно быть составлено и направлено в установленный срок. Этот срок единый, несмотря на то, каким образом было выявлено налоговое правонарушение:

- если проводилась налоговая проверка (камеральная или выездная), срок составляет 1 месяц с даты получения акта проверки налогоплательщиком (п. 6 ст. 100 НК РФ);

- в иных случаях – 1 месяц со дня получения акта ИФНС о налоговом правонарушении (п. 5 ст. 101.4 НК РФ).

Как отменить штраф

Если налогоплательщик уверен, что назначенное контролирующим органом наказание неправомерно, он вправе его оспорить, подав возражение на акт налогового органа в те же сроки, что и ходатайство о смягчении санкций. Если возражения не учтут и решение о взыскании штрафа все же вынесут, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС или с ходатайством о пересмотре решения. По ее рассмотрению УФНС:

- либо удовлетворит требования налогоплательщика об отмене санкций;

- либо откажет в удовлетворении требований налогоплательщика и оставит решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения нижестоящего органа.

При составлении возражения на акт необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого ходатайства рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Аналогичным способом оформляется и возражение на акт проверки ПФР. Единственное отличие: в законодательстве о персонифицированном учете не прописаны смягчающие обстоятельства. Потому Пенсионный фонд не имеет возможности отменять или снижать уже назначенные санкции, это придется делать исключительно в судебном порядке.

Кто и как выявляет смягчающие обстоятельства

Руководитель инспекции должен сам установить, есть ли смягчающие обстоятельства, при рассмотрении акта, в котором зафиксировано нарушение. Но будет лучше, если компания направит в налоговую инспекцию ходатайство и заявит о смягчающих ответственность обстоятельствах, потому что у налоговой инспекции не всегда есть такая информация. Например, тяжёлое финансовое положение фирмы может стать смягчающим обстоятельством. Но, если инспекции не сообщить о таком положении, сама она, скорее всего, этого не установит.

О том, как можно уменьшить налоговый штраф, мы рассказали в выпуске программы «Бухгалтер Live».