Когда применяется повышенная ставка НДФЛ

С 2022 года повышенная ставка НДФЛ применяется при следующих условиях:

- сумма дохода в год превысила 5 млн руб.;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2022 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2022 год, но пока такой информации нет.

НДФЛ в 2022 году: какие изменения

Ставка налога не пересматривалась давно. Руководством страны принято решение о том, что изменения в области подоходного налога нецелесообразны. Изменение ставки НДФЛ в 2022 году не произошло, но небольшие перемены в порядок исчисления налога внесены были.

Изменился порядок обложения материальной выгоды от экономии на процентах за пользование заемными деньгами (пп. 1 п. 1 ст. 212 НК РФ). Теперь матвыгода признается, только если организация (или ИП) и физлицо являются взаимозависимыми или состоят в трудовых отношениях.

Дополнен перечень необлагаемых выплат (ст. 217 НК РФ). В него включены выплаты возмещения за счет средств фонда защиты прав дольщиков (п. 71), суммы уплаты части первого взноса по льготному кредитованию с господдержкой на приобретение автомобиля (п. 37.3), а также проценты по гособлигациям (п. 25).

Списанный безнадежный долг признается доходом, только если компания и гражданин были взаимозависимы (пп. 5 п. 1 ст. 223 НК РФ).

В случае реорганизации компании все обязанности по предоставлению отчетности по НДФЛ переходят к правопреемнику. То есть если до момента реорганизации не была сдана отчетность, то сдать ее обязана будет организация-правопреемник.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

- от долевого участия;

- в виде выигрышей, полученных от участия в азартных играх и лотереях;

- по различным операциям с ценными бумагами и производными финансовыми инструментами;

- от участия в инвестиционном товариществе;

- в виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

- доходы иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов;

- доходы участников госпрограммы по переселению соотечественников;

- доходы членов экипажей судов, плавающих под государственным флагом РФ;

- доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

- от продажи имущества, кроме ценных бумаг;

- от стоимости подарков, также за исключением ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов;

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Пример 1.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Срок уплаты НДФЛ в 2022 году: таблица

Сроки перечисления для налога, уплачиваемого налогоплательщиком самостоятельно, и налоговых агентов установлены различные. По общему правилу, налоговый агент перечисляет средства не позднее следующего дня за днем выдачи вознаграждения за труд сотруднику или иной выплаты. Но есть исключения. Чтобы не запутаться, используйте наш справочный материал.

Сроки перечисления НДФЛ в 2022 году (таблица).

| Доход | Срок перечисления |

| Зарплата, в том числе аванс за первую половину месяца | Не позднее для, следующего за днем перечисления оплаты труда за вторую половину месяца сотруднику |

| Окончательный расчет | На следующий день после выплаты расчета при увольнении |

| Отпускные, оплата больничных листов и иных пособий | Не позднее последнего дня месяца, в котором была произведена выплата сотруднику |

| Иные перечисления, по которым работодатель является налоговым агентом | Не позднее следующего за днем выплаты дня |

| Доходы, по которым налог уплачивается непосредственно налогоплательщиком | До 15 июля, следующего за годом получения дохода |

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2022 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Кто будет заниматься расчетом НДФЛ по новой ставке?

Как правило, все расчеты будут производить налоговые агенты. А значит, они лягут на плечи бухгалтеров организаций-работодателей, тех, кто привлекает работников по договорам ГПХ, выплачивает собственникам дивиденды и т.д.

Но ведь таких агентов может быть несколько. К примеру, сотрудник может работать по совместительству, выполнять работы по подряду разным заказчикам, иметь доли в разных компаниях, даже несколько раз выиграть в совершенно разные лотереи. Как всем его налоговым агентам узнать друг о друге и размерах полученных доходов? Вдруг уже произошло превышение 5 миллионов дохода? Здесь действует правило: каждый сам за себя. Каждый налоговый агент рассчитывает НДФЛ от дохода, который он выплачивает, и не в праве требовать предоставления подтверждения иных доходов.

Важно! Исключение — если сотрудник приходит трудоустраиваться в середине года и в этом году он уже работал в другой организации, ему необходимо предоставить справку 2-НДФЛ с прошлого места работа. Но это обязательно, если он хочет получать вычеты, ведь без такой справки бухгалтер не сможет определить ни сумму дохода, ни размер предоставленных ранее вычетов.

Еще одна хорошая новость для агентов: в 1 квартале 2022 года к ним не будут применяться санкции за неверный расчет НДФЛ (невиданная щедрость, ведь по НДФЛ размер штрафных санкций зависит от суммы неуплаченного налога). Но, с другой стороны, в первом квартале мало у кого возникнет ситуация, когда доходы превысят предел и возникнет путаница с расчетами, так что послабление сомнительное.

Как теперь применять вычеты по НДФЛ

В общем случае с 2022 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- от продажи или получения в дар имущества, кроме ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

Как можно уменьшить налог НДФЛ 2022

Каждый налогоплательщик имеет право на уменьшение уплачиваемого подоходного налогового платежа посредством использования налоговых вычетов:

- стандартных;

- социальных;

- имущественных;

- инвестиционных.

Сейчас стало возможным получение большинства из них непосредственно у работодателя. Для этого необходимо написать заявление и собрать подтверждающие право на вычет документы.

Кроме того, по окончании года для применения вычета можно подать декларацию 3-НДФЛ в налоговую инспекцию. Она будет проверена, после чего произведен возврат излишне уплаченного налога.

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Пример 2.

Один из учредителей компании одновременно занимает должность директора. За 2022 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2022 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Правила переходного периода по НДФЛ

Два года будет действовать принцип расчета по каждой отдельной налогооблагаемой базе, а не их совокупности.

Используем данные предыдущего примера: 2 млн — зарплата, 1,5 млн — по договорам оказания услуг, 3 млн — дивиденды; каждый доход — это самостоятельная налогооблагаемая база. И каждая не превышает пяти миллионов рублей. Значит, если такой доход вы получите в 2022 или в 2022 году, то налоговая ставка для вас составит прежние 13%.

Но если, к примеру, вы дополнительно к вышеперечисленным доходам выиграете в лотерею 10 миллионов (вот бы здорово, да?), то по этой базе налог будет рассчитываться по двум ставкам: 5 млн по ставке 13% и 5 млн по ставке 15% НДФЛ. Мало того, для определения совокупной налоговой базы используются составляющие — налоговые базы, которые рассчитываются с учетом применения налоговых вычетов: на детей, имущественных и других.

Как платить НДФЛ по ставке 15% и отчитываться по нему

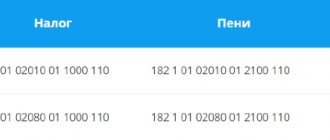

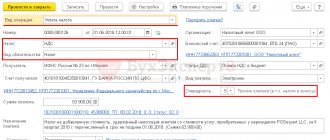

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).