Как и по какой форме подается декларация налоговым агентом

Декларация по НДС подается каждым налоговым агентом до 25-го числа месяца, который следует за отчетным периодом. При этом отчетным периодом является квартал. Декларация должна быть подана налоговым агентом в электронной форме (п. 5 ст. 174 НК РФ). При этом есть исключение.

Важно! Подсказка от КонсультантПлюс Если вы налоговый агент, то можете подать декларацию по НДС на бумаге только при одновременном выполнении следующих условий… Подробнее об условиях, при соблюдении которых налоговый агент может отчитаться на бумаге, читайте в К+, получив пробный демо-доступ к системе. Это бесплатно.

Узнать, кто является налоговым агентом по НДС, вы можете из статьи «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация подается налоговым агентом в ИФНС по адресу его регистрации. На титульном листе декларации в строке «По месту нахождения (учета)» налоговые агенты, если они применяют освобождение от уплаты НДС или работают на спецрежиме, указывают код 231, в остальных случаях в этой строке проставляют код 214.

Более подробно см. в статье «Как правильно заполнить декларацию по НДС налоговому агенту?».

Изменения в форме 3-НДФЛ в 2018 году

Приказ ФНС внес следующие коррективы в действующую форму декларации:

- На страницах поменялись штрихкоды.

- На титульном листе 3-НДФЛ не нужно теперь вносить данные об адресе проживания физлица, достаточно отразить в нем контактный телефон налогоплательщика.

- При заполнении листа Д1 в форме 3-НДФЛ, который заполняется при оформлении имущественных льгот по налогу, не надо отражать место расположение объекта недвижимости, достаточно вписать кадастровый номер объекта.

- Когда заполняется лист Е1 отчета 3-НДФЛ, не нужно вносить информацию о числе месяцев, в течение которых доход физлица накопительно с начала года был меньше 350000 рублей. В связи с появлением нового социального вычета, на этом листе появилась новая графа, в которой следует указывать сумму расходов на проведение независимой оценки квалификации данного физлица.

- Так как был введен новый инвестиционный вычет, в листах З и И нужно отражать дополнительно определение дохода по операциям с ценными бумагами и ПФИ или дохода по определению дохода от участия в инвестиционных товариществах.

- В состав отчета 3-НДФЛ вошло новое приложение, в котором нужно отражать определение дохода от реализации объектов недвижимости. Предназначено оно для заполнения сведений о сделках после 1 января 2016 года с учетом что доход от продажи недвижимости должен быть не менее 70 % от кадастровой стоимости объекта.

Правила заполнения 2-го раздела

С отчета за 3 квартал 2022 года декларацию по НДС нужно оформлять по новой форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/[email protected] Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Порядок отображения информации в разделе 2 декларации следующий. Согласно п. 36 порядка заполнения налоговой декларации по НДС заполнение раздела 2 налоговым агентом производится по каждому из контрагентов, которым является:

- иностранное лицо — неналогоплательщик,

- иностранное лицо, состоящее на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающее услуги физическим лицам в электронном виде,

- арендодатель из числа муниципальных и госорганов,

- продавец госимущества.

Причем информация не подлежит разнесению на несколько страниц в разрезе различных договоров по одному контрагенту.

Полезно будет ознакомиться со статьей «Кто является плательщиком НДС?».

При реализации конфиската, бесхозного имущества и т. п. информация отражается налоговым агентом также на одной странице 2-го раздела. А вот налоговые агенты-судовладельцы, которые в 45-дневный срок не успели зарегистрировать судно, заполняют этот раздел в разрезе каждого из суден.

Как заполнить декларацию по НДС покупателям металлолому, которые также являются налоговыми агентами, см. здесь.

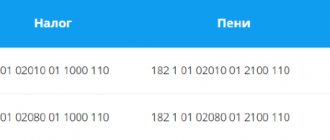

Во 2-м разделе содержится информация о сумме НДС к уплате по сведениям налогового агента в разрезе контрагентов с выделением КБК. Вверху формы бланка 2-го раздела обязательно указываются коды налогового агента (КПП и ИНН), а также порядковый номер страницы.

Сроки сдачи декларации 3-НДФЛ на имущественный вычет за 2022 год

В обычном порядке физлица должны подавать в ИФНС декларацию до 30 апреля года, идущего после отчетного года.

Однако, если 3-НДФЛ сдается в налоговую, чтобы оформить имущественный налоговый вычет при покупке квартиры, например, то ее направить в контролирующий орган можно в любое удобное для физлица время — не соблюдая общих сроков.

Надо учитывать, что декларацию за год, можно подавать только после того как налоговый период закончился. То есть за 2022 год можно сдавать отчет 3-НДФЛ в 2022 году.

Внимание! При этом одновременно можно подать отчет за 2 года сразу или за 3 года сразу. Сдача деклараций за более длительные периоды согласно НК РФ не допускается. Связано это с существованием ограничением в виде трех предшествующих периоду направления отчета лет.

Построчная инструкция по заполнению

В строке 010 заполняется КПП подразделения иностранного лица, которое состоит на налоговом учете в России. В строках 020–030 прописываются данные (название и ИНН при наличии) иностранных лиц – неплательщиков налога, арендодателей из числа органов государственной и муниципальной власти и продавцов госимущества. В строке 040 проставляется КБК, 050 – код ОКТМО сдающего отчет налогового агента. Сумма налога к уплате отражается в строке 060 и код операции – в строчке 070.

Согласно п. 37.8 Порядка заполнения декларации определяют сумму НДС к уплате с учетом показателей по отгрузке (080) и получения частичной или полной предварительной оплаты (090) налоговые агенты, которыми являются (пп. 4–5 ст. 161 НК РФ):

- посредники, реализующие в РФ товары, работы или услуги (кроме услуг в электронной форме) иностранных продавцов;

- продавцы конфискованного имущества по решению суда, а также продавцы бесхозных ценностей, кладов.

При этом сумма налога к уплате, отображаемая в строчке 060, будет рассчитана по формуле: стр. 080 + стр. 090 – стр. 100.

Пример заполнения разд. 2 декларации по НДС налоговым агентом от КонсультантПлюс Организация «Альфа» арендовала помещение у Департамента имущества г. Москвы. Стоимость аренды в месяц составляет 129 600 руб., включая НДС. В III квартале 2022 г. организация «Альфа» как налоговый агент исчислила НДС с суммы арендной платы в размере 64 800 руб. (129 600 руб. x 3 мес. x 20/120). Фрагмент разд. 2 декларации по НДС в этой ситуации выглядит так: Посмотреть пример полностью можно в К+. Пробный доступ к системе предоставляется бесплатно.

Право на вычет

Для получения НВ необходимо чтобы:

- Покупатель являлся налоговым резидентом (платил налог по ставке 13%).

- На квартиру было зарегистрировано право собственности.

- Стоимость квартиры полностью оплачена.

- Покупка квартиры произведена за счет личных средств покупателя.

- Сделка купли произведена между независимыми лицами.

НВ не предоставляется, если квартира куплена за счет работодателя, за счет материнского капитала или других бюджетных средств. Не дается вычет в случае покупки квартиры у близких родственников или других взаимозависимых лиц. Не имеют права на имущественный вычет лица до 18 лет, неработающие, пенсионеры.

Итоги

Особых сложностей у налогового агента с заполнением 2-го раздела декларации по НДС возникнуть не должно, поскольку в новой форме декларации все необходимые для заполнения строки подписаны достаточно понятно. Единственное, что следует учесть: по каждому контрагенту (иностранцу-неналогоплательщику либо иностранцу, состоящему на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающему услуги физическим лицам в электронном виде, государственному/муниципальному арендодателю, продавцу госимущества) необходимо заполнять отдельную страницу 2-го раздела.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Новая форма декларации в 2018 году

По итогам 2017 года физлица должны представлять в ИФНС декларацию 3-НДФЛ, для которой с этого периода действует новая форма. Форма 3-НДФЛ была принята приказом ФНС № ММВ-7-11/671 от 24 декабря 2014 года, а приказом № ММВ-7-11/822 от 25 октября 2022 года в ней были утверждены определенные изменения. Новый вид бланка вступил в силу 18 февраля 2022 года. До этой даты ИФНС принимала отчеты за 2017 год по старой форме.

Новая форма действует не только в отношении декларации на бумаге, но и для ее электронного вида.

Необходимые документы

Налоговый вычет покупатель квартиры может получить двумя путями:

- путем освобождения от НДФЛ по месту работы;

- через налоговую службу, которая будет перечислять средства на его банковский счет.

Во втором случае заявитель по истечению года покупки квартиры должен подать в ФНС следующие документы:

- налоговую декларацию по форме 3-НДФЛ;

- заявление с реквизитами банка для перевода денег;

- справку по форме 2-НДФЛ;

- копию договора купли-продажи;

- платежки;

- выписку из ЕГРН;

- акт приема-передачи квартиры.

Декларация 3-НДФЛ вместе со справкой 2-НДФЛ служит показателем того, что заявитель платит налоги.

В справке 2-НДФЛ, кроме того, указывается сумма налоговых отчислений плательщика за год. Эта сумма и должна быть возвращена ФНС.

Если эта сумма меньше общей суммы, которую должны возвратить покупателю квартиры, то возврат денежного остатка переносится на следующий год.

Документы на налоговый вычет могут подаваться лично плательщиком, с помощью почты или в электронном виде на сайт ФНС.

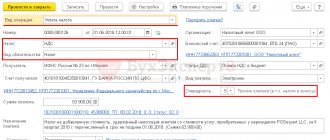

Настройка и удержание НДФЛ с аванса, выплаченного в последний день месяца, в 1С: ЗУП

Приведем условный пример: ООО «Карамелька» выплачивает аванс сотрудникам в последний день месяца, выплата зарплаты согласно коллективного договора предусмотрена 15-го числа следующего месяца. В июне 2022 года сотрудникам выплачен аванс 30-го числа.

В 1С: ЗУП ред. 3.1 реализована возможность включать настройку начисления НДФЛ с аванса, но она актуальна только при установленном способе определения аванса — «Расчетом за первую половину месяца».

В приказе о приеме на работу сотруднику задается порядок выплаты аванса.

Шаг 1. Перейдите в раздел «Настройка» — «Организации».

Шаг 2. Откройте карточку фирмы и на закладке «Учетная политика» перейдите по одноименной гиперссылке.

Шаг 3. На закладке «НДФЛ» установите настройки исчисления и удержания НДФЛ с аванса.

Шаг 4. Начислите заработную плату за первую половину месяца (аванс) — в журнале «Все начисления» введите документ «Начисление за первую половину месяца».

На закладке «НДФЛ» отразятся суммы НДФЛ с рассчитанных сумм аванса.

В нашем примере общая сумма НДФЛ с аванса составила 14022 руб.

При установленной в учетной политике настройке, указывающей, исчислять НДФЛ с аванса или нет, в документе появляется дополнительная галочка и настройка удержания НДФЛ.

В шапке документа добавлена галочка «Отложить расчет налога до расчета зарплаты в конце месяца», а в нижней части настройки перечисления налога:

- при выплате зарплаты после окончательного расчета;

- при выплате аванса.

Шаг 5. Отразите выплату аванса. В табличной части отразится графа «НДФЛ к перечислению».

Выполнив настройку ЗУП, начислен и удержан НДФЛ с аванса, выплаченного сотрудникам ООО «Карамелька» последним днем месяца. В документе выплаты аванса сумма к выплате отражена за минусом НДФЛ — 93835,14 руб.

НДФЛ к перечислению составил 14022 руб.

Посмотрим, как отразятся эти суммы в отчетности.