Налоговые агенты ежегодно заполняют справки 2-НДФЛ по каждому физлицу, получившему от них доход. Налог взимается как с российских граждан, так и с иностранцев, причем по различным ставкам. Чтобы правильно применить налоговую ставку по НДФЛ, нужно точно определить статус физлица и указать его в разделе 2 справки 2-НДФЛ. Как выбрать статус налогоплательщика, расскажем в этой статье.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Сроки подачи справки

Подавать отчетность по справкам 2-НДФЛ необходимо же с указанием новых кодов статуса, чтобы избежать претензий от контролирующих налоговых органов. Если по каким-либо причинам организация не удерживала подоходный налог до конца года, уведомить налоговые органы об этом необходимо до 1 марта следующего года, чтобы избежать штрафов.

Если работник в течение года был уволен по любым причинам, то в справке необходимо указывать код его статуса на момент увольнения. Если на работу был трудоустроен иностранный гражданин, но к концу года он приобрел статус резидента, то в справке в отношении него необходимо указывать цифру 1 в графе статус. Это правило не распространяется на тех, кто изначально приехал из-за рубежа и работает по патенту. Для них сохраняется статус «6».

Обновленная классификация упростила определение статуса специалистов, приезжающих на работу в Россию по патентам, а также по приглашениям крупных компаний. Однако при заполнении документации периодически возникают сложности, которые требуют подробных разъяснений.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

| Показатель | Значение |

| Статус налогоплательщика 1 | Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции. Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией. |

| Статус налогоплательщика 02 | По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели). Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников. Агенту следует обратить внимание на особенности уплаты таких взносов. |

| Статус налогоплательщика 08 | Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов. |

| Статус налогоплательщика 09 | Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ. |

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Статус налогоплательщика 1 в 2-НДФЛ

По физлицам, которые являются резидентами РФ, укажите код статуса налогоплательщика «1» в справке 2-НДФЛ. Доходы резидентов, как правило, облагаются налогом по ставке 13%.

Кто такие налоговые резиденты, разъясняется в п. 2 ст. 207 НК РФ: это физлица, которые находятся в России не менее 183 дней, с учетом дней приезда и отъезда, в течение 12 месяцев подряд. При этом краткосрочные (до полугода) выезды за границу на лечение или обучение, а также работа на углеводородных морских месторождениях не прерывают течение этого периода.

В течение календарного года налоговый статус физлица может меняться. Установить его окончательно нужно по итогам календарного года. Причем, если статус определяется не на конец налогового периода, а раньше, на дату получения дохода, то и период в 12 месяцев будет начинаться не в отчетном календарном году, а в предыдущем.

Чем можно подтвердить время фактического нахождения физлица на территории России, чтобы проставить статус налогоплательщика «1» в справке 2-НДФЛ? Перечня таких документов закон не содержит, но ФНС в своем письме от 05.03.2013 № ЕД-3-3/743 указывает, что это могут быть копии паспорта с отметками о пересечении границы РФ, справки с мест работы, составленные на основании данных табелей учета рабочего времени, а также свидетельство о временной регистрации по месту пребывания.

Статус «6»

Если иностранец занимается трудовой деятельностью по патенту, уплачивая фиксированные авансовые платежи, то выплачивающий ему доход налоговый агент-работодатель указывает статус налогоплательщика «6» в справке 2-НДФЛ. Патент для работы по найму выдают гражданам стран, применяющих в отношениях с Россией безвизовый режим (Узбекистан, Украина, Азербайджан, Абхазия и др.).

Читайте также: Фиксированные авансовые платежи в справке 2-НДФЛ

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ — статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В понятие «доход в связи с работой по найму» входит всякий доход, предусмотренный трудовым или гражданско-правовым договором. Причем деятельность осуществляется непосредственно на территории РФ. Это обязательное условие применения ставки НДФЛ 13% (см. письма Минфина России от 10.06.2016 № 03-04-06/34256, от 17.07.2015 № 03-08-05/41341). В письме от 10.06.2015 № ОА-3-17/[email protected] ФНС России уточняет, что факт нахождения сотрудника и работы в России подтверждается копиями страниц паспорта с отметками органов пограничного контроля о пересечении границы, сведениями из табеля учета рабочего времени, данными миграционных карт, документами о регистрации по месту жительства (пребывания).

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ

В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, раздел 2 заполняется отдельно для каждой налоговой ставки.

В поле «Ставка» указывается соответствующая ставка налога.

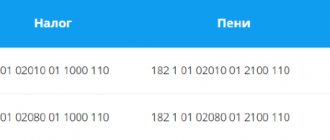

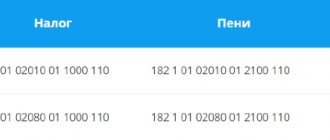

По строке 105 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 110 отражается общая сумма дохода, начисленная по всем физическим лицам нарастающим итогом с начала налогового периода.

В строках 111-115 приводится расшифровка начисленного дохода по видам выплат:

- доходы, начисленные физическим лицам в виде дивидендов, указываются по строке 111;

- доходы, начисленные по трудовым договорам — по строке 112;

- доходы, начисленные по гражданско-правовым договорам (ГПД) — по строке 113;

- доходы, начисленные высококвалифицированным специалистам (ВКС) по трудовым договорам и ГПД — по строке 115 (из строк 112 и 113).

По строке 120 отражается количество физических лиц, которым начислен облагаемый доход в течение соответствующего отчетного периода.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 121 из общего количества лиц, отраженных по строке 120, указывается количество ВКС, получивших доход по трудовым договорам и ГПД.

По строке 130 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 110. В сумме налоговых вычетов также указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы, если доходы освобождены от налога в определенных пределах (например, материальная помощь в размере 4000 руб.).

Если сумма вычета окажется больше суммы дохода, то вычет указывается в размере, не превышающем доход.

По строке 140 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала года.

По строке 141 отражается сумма исчисленного налога с выплаченных дивидендов по всем физлицам с начала года. При этом исчисление суммы налога по каждому налогоплательщику осуществляется отдельно в отношении каждой выплаты дохода.

По строке 142 отражается обобщенная по всем ВКС сумма исчисленного налога нарастающим итогом с начала года.

По строке 150 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 155 отражается сумма налога на прибыль, удержанная в отношении дивидендов, полученных российской организацией, и подлежащая зачету при определении суммы налога по доходам от долевого участия в этой организации.

По строке 160 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Если по строке 110 указана сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то по строке 160 налог с такого дохода не отражается, поскольку он будет удержан в другом отчетном периоде.

По строке 170 отражается сумма налога, которую налоговому агенту невозможно удержать (например, при натуральной оплате труда при отсутствии денежных выплат). В эту сумму не включают налог с зарплаты, которая будет выплачена в следующем отчетном периоде.

По строке 180 отражается сумма налога, излишне удержанная налоговым агентом.

По строке 190 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Что такое «Статус налогоплательщика»

В пункте 3.5 части III Порядка заполнения указано, что поле «Статус налогоплательщика» в справке 2-НДФЛ 2018-2019 гг. может принимать шесть разных значений. Неправильный выбор может привести к несовпадению данных внутри документа: ставка НДФЛ, а значит, и размер удержанного налога, может меняться в зависимости от статуса налогоплательщика в 2-НДФЛ 2019 года. Статус – это категория физлиц, к которой можно отнести конкретного человека. Иначе говоря, кем является человек в целях налогообложения. Какой именно статус присвоит налоговый агент гражданину, не зависит лишь от гражданства налогоплательщика. Ниже расскажем более подробно, чем нужно руководствоваться, выбирая конкретные статусы налогоплательщика в 2-НДФЛ.

Читайте также: Гражданство (код страны) в 2-НДФЛ

Статус «2»

Статус налогоплательщика в справке 2-НДФЛ «2» ставят, если компанией или ИП выплачен доход человеку, не являющемуся резидентом страны. Обычно это иностранные лица или часто пребывающие за рубежом российские граждане. Налог с их доходов взимается по ставке 30%. Также статус «2» присваивается получившим доходы гражданам стран ЕАЭС (Казахстан, Кыргызстан, Беларусь и Армения). Но для лиц, прибывших из стран-участниц ЕАЭС, налоговая ставка не отличается от ставки резидентов, составляя 13% (ст. Договора о ЕАЭС от 29.05.2014). Например, статус налогоплательщика в 2-НДФЛ для белоруса – «2», но с его заработка удерживают лишь 13% налога.

Не включаются в указанный состав лица, которых можно отнести к статусу «3» или «6».

Изменение статуса

В течение налогового периода статус физлица может меняться. Для отражения в справке о доходах, подаваемой в 2022 году за прошедший год, проверяется период 2022 года. Окончательный статус присваивается на последний день года. Если доход был выплачен в середине периода, то статус может быть определен на день выплаты. Тогда в справке будет указан код статуса на этот день.

Налоговый орган вправе пересчитать налоговые обязательства человека по итогам всего года. И он же, а не налоговый агент, будет возвращать излишне удержанную сумму, если, например, налогоплательщик в итоге окажется резидентом.

При заполнении нужно проверять правильность проставления кода. Для ИФНС статус налогоплательщика в справке 2-НДФЛ 2022 важен, так как на основании этих сведений рассчитывается сумма налога к уплате. Если выплативший доход агент ошибется в коде, то справка может быть признана содержащей недостоверные сведения.

Читайте также: Коды доходов в справке 2-НДФЛ в 2019 году

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.