Если в этом возникает необходимость, то подписывается приказ об утверждении положения о командировках. Именно этот документ придает локальному нормативному акту организации юридическую силу, хотя существуют и альтернативные методы утверждения.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Стоит отметить, что положение о командировках не является обязательной бумагой для всех компаний. В ряде организаций, особенно небольших и осуществляющих свою деятельность в пределах одного населенного пункта, такая документация будет излишней.

Но если сотрудники организации посещают другие города в рабочих целях, а тем более проводят в командировках значительное количество времени, то положение и его продолжение в виде приказа будут жизненно важны для соблюдения норм документооборота и нормальной работы бухгалтерии.

Главный функционал Положения – документально оформить расходы, естественно возникающие при командировочных процессах, а также предупредить возможные спорные ситуации.

Для чего оформлять положение о направлении работников в служебные командировки

Положение о командировках относится к внутренним локальным актам работодателя, применяемым наряду с иными аналогичными документами (положением об оплате труда, правилами внутреннего трудового распорядка, положениями о премировании, об индексации заработной платы и др.).

С внутрифирменными локальными актами ознакомьтесь на нашем сайте:

- «Правила внутреннего трудового распорядка — образец 2021»;

- «Положение об охране труда работников — образец-2021».

Законодательно форма данного документа не утверждена и его содержание не регламентировано. Каждый работодатель оформляет такое положение с учетом своих «командировочных» тонкостей и особенностей.

Положение о командировках призвано установить и закрепить множество различных факторов: виды командировок (по России или за ее пределы), характер и величину возмещаемых командировочных расходов (только на проезд и проживание или иной перечень), используемый для поездок транспорт и другие особенности.

Разработка такого внутреннего документа в целях налогового учета позволяет безбоязненно признавать разнообразные расходы в качестве командировочных и обосновывать их величину в расходах при расчете налога на прибыль или УСН-налога.

Необходимости в составлении положения о командировках нет в том случае, если работодатель не направляет своих сотрудников в служебные поездки и не планирует это делать.

Как разработать и утвердить положение о служебных командировках, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Элементы приказа

Документ формируется в соответствии с ГОСТ Р 7.0.97-2016 (который уже заменил ГОСТ Р 6.30-2003). В верхней части указываются:

- При наличии – товарный знак или эмблема организации. Обычно они имеются на фирменных бланках компании.

- Название организации, сотрудники которой составляют документ.

- Наименование приказа полностью.

- Номер документа.

- Дата.

- Место, где был составлен приказ.

- Регистрационный номер бумаги.

После вводной части обычно следует основной текст приказа. Он начинается с констатирующих слов о цели издания. Сослаться можно на желание сформировать определенный порядок направления в командировки, оптимизировать (документально оформить) возникающие в поездках работников расходы и пр. Во второй части основного текста распоряжения располагается список, который в большинстве случаев содержит указания относительно:

- Ссылки на Положение о командировках, обязательно прилагающееся к приказу. В первом пункте указываются его регистрационный номер и дата составления.

- Отмены предыдущего приказа об утверждении положения о служебных командировках. Второй пункт содержится в документе, только если ранее в организации уже существовало Положение и сейчас на утверждении находится свежий, более поздний вариант.

- Того, кому из работников поручается ввести в курс дела других сотрудников. Это могут быть главы отделов, начальники структурных подразделений, а также весь коллектив (при необходимости и реальности выполнения предъявляемых требований). Указываются ФИО и должность.

- Того, кто назначается ответственным за выполнением приказа.

- За кем остается контроль над выполнением всех пунктов официальной бумаги.

Заканчивается приказ визой руководителя организации. Если есть такая возможность, то ставится печать. Приказ будет выглядеть более внушительно, если будет напечатан на фирменном бланке компании. Если такой возможности нет, то не стоит забывать об указании реквизитов организации составителя.

Что считается командировкой и когда положение о командировках не применяется

Положение о служебных командировках образца 2022 года в основе своей исходит из привычного всем определения и основных условий признания поездки работника служебной командировкой.

ВАЖНО! Исходя из определения, данного в ст. 166 ТК РФ, служебной командировкой считается поездка сотрудника для выполнения служебного поручения вне своего рабочего места на установленный работодателем срок.

Поскольку выезд человека из места его постоянной дислокации сопряжен с дополнительными расходами (на проезд, проживание и др.), требующими особого документального оформления и обоснования, а признание командировочных затрат при расчете налоговой базы по прибыли или УСН зависит от множества факторов (служебной направленности, длительности поездки и т. д.), важность положения о командировках трудно переоценить.

Этим документом обосновываются размеры разнообразных расходов, связанных с поездкой (от суточных до аэродромных сборов и оплаты багажа), а также описывается порядок действий командированных сотрудников (схема получения денежных средств для поездки, состав обязательных документов, режим работы на выезде и др.).

Использовать это положение можно не во всех случаях. Таким документом не регламентируются действия сотрудников фирмы, если их работа носит разъездной характер, а также при поездках сотрудников в их личных целях.

Особое значение при применении положения о командировках имеет правильная классификация поездки. Признать отъезд командировкой и законно использовать положение можно в следующих случаях:

- поездка выполняется в служебных целях и по решению руководства;

- сотрудник работает определенный срок в отдалении от населенного пункта, в котором располагается его основное рабочее место;

- с командировочным работником заключен трудовой договор или договор ГПХ.

Можно ли учесть в расходах в целях налога на прибыль командировочные сотруднику, с которым заключен договор ГПХ, узнайте здесь.

Форма приказа об утверждении положения о командировках

Унифицированной формы приказа об утверждении положения о командировках не существует. На нашем сайте имеются бланк и образец приказа, которыми можно пользоваться в работе.

В настоящее время использования фирменных бланков для оформления приказа не является обязательным (за исключением случаев, когда это оговорено инструкцией по делопроизводству конкретной организации).

В случае если используется обычный лист бумаги формата А4, в «шапке» документа потребуется указать следующие реквизиты организации:

- наименование организации или ИП;

- юридический адрес;

- ИНН/КПП.

Структура приказа выглядит следующим образом:

- Заголовок приказа, отвечающий на вопрос «о чем».

- Преамбула приказа, в которой потребуется указать нормативные акты, на основании которых и во исполнение которых разработано Положение о командировках, а также цель его разработки.

- Слово «приказываю».

- Текст приказа, в котором обозначаются сам факт утверждения положения и дата вступления Положения в силу. Как правило, само положение обычно выступает в качестве приложения к приказу. В этом случае потребуется это обозначить, например, фразой «Утвердить с даты издания настоящего приказа ____________ Положение о командировках (Приложение №1 к приказу)».

- Список ответственных лиц за доведение приказа до сведения заинтересованных работников и за исполнение приказа.

- Указание на лицо, контролирующее исполнение приказа.

- Должность, подпись и расшифровка руководителя, подписавшего приказ.

Номер и дата приказа ставятся на титульном листе положения или в другом отведенном для этих реквизитов месте. С даты, указанной в приказе, положение вступает в действие.

Важное условие положения — закрепление права работника на отказ от командировки

В положении о командировках не лишним будет перечислить все случаи, когда работник имеет право отказаться от командировки, и ситуации, когда запрет на отправку работника в служебную поездку налагается законом. Это позволит сотрудникам отстаивать свои законные права и исключит трудовые конфликты.

Так, ТК РФ запрещает направлять в служебные поездки беременных сотрудниц (ст. 259), работников в период действия ученического договора, если командировки не связаны с ученичеством (абз. 3 ст. 203), а также несовершеннолетних работников фирмы (ст. 268). В отношении последней категории работающих указанной статьей ТК РФ предусмотрены нюансы: не запрещены командировки несовершеннолетних творческих работников согласно перечню, утверждаемому Правительством РФ (постановление от 28.04.2007 № 252).

Другой группе работников позволено выразить отказ или согласиться поехать в служебную поездку. Свою волю в данном случае они могут выразить в письменной форме. Среди таких сотрудников (ст. 259 ТК РФ):

- женщины, имеющие детей в возрасте до 3 лет;

- матери и отцы, единолично воспитывающие детей в возрасте до 5 лет;

- работники с детьми-инвалидами;

- сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Такой же выбор предоставлен опекунам и попечителям несовершеннолетних (ст. 264 ТК РФ).

Для работников, не попавших в вышеперечисленные категории, отказ ехать в командировку означает высокую вероятность получить дисциплинарное наказание.

ВАЖНО! В соответствии со ст. 192 ТК РФ работник совершит дисциплинарный поступок, если не исполнит или плохо выполнит свои трудовые обязанности.

Таким образом, отказ работника от командировки расценивается как нарушение трудовой дисциплины, влекущее дисциплинарную ответственность вплоть до увольнения (ст. 192, 193 ТК РФ). Уйти от этой ответственности поможет оговорка в трудовом договоре о том, что данный работник не может быть направлен в командировку.

Подробнее о дисциплинарных проступках и их последствиях читайте в материале «Дисциплинарный проступок по ТК РФ — понятие и признаки».

Описание в положении процесса направления в командировку

Положение о служебных командировках 2022 года базируется на актуальной редакции положения «Об особенностях направления работников в служебные командировки», утвержденного постановлением Правительства от 13.10.2008 № 749.

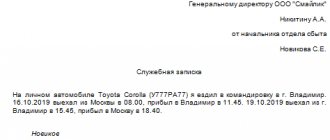

Согласно этому документу факт направления в командировку определяется оформлением приказа работодателя. Основанием для издания приказа чаще всего выступает служебная записка руководителя подразделения. Образец служебной записки о командировке может выглядеть следующим образом:

В случае применения служебной записки о направлении сотрудника в командировку порядок ее создания и движения также должен быть отражен в положении о командировках.

Правила оформления служебной записки на командировку образца 2021 года ничем не регламентируются. Обязательным для нее является наличие резолюции работодателя.

О том, как оформить основной документ для отправки работника в командировку, читайте в статье «Унифицированная форма № Т-9 — приказ на командировку».

Обязательность оформления командировочного удостоверения с 2015 года отменена. Однако наличие этого документа в определенной степени дисциплинирует командированного сотрудника, а при отсутствии документов на проезд позволяет подтвердить даты пребывания в командировке. По этой причине большинство работодателей не отказались от применения командировочного удостоверения и оставили его в числе обязательных внутренних документов.

О том, как он оформляется, читайте в материале «Унифицированная форма № Т-10 — бланк и образец».

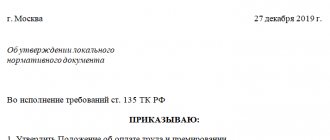

Разрабатываем положение на 2022 год

Практически все нюансы направления работника в служебную поездку содержит правительственное постановление 749 о командировках с изменениями 2022 года от 13.10.2008. Кардинальные изменения в сторону упрощения оформления этого рабочего момента вносились в законодательство в 2015 году, когда законодатель упразднил обязательность оформления командировочных удостоверений и служебных заданий. Хотя многие организации и предприятия и по сей день используют эти формы при направлении работника в командировку, скорее, для удобства ведения внутренней отчетности, тем более что документы, наряду с приказом о направлении в командировку, автоматически формируются из программ кадрового учета.

ВАЖНО!

Включите в документ оговорку о возможности отмены служебных поездок из-за чрезвычайных ситуаций. На фоне эпидемии коронавируса отменяются поездки за границу.

Для разработки актуального локального акта используйте пример положения о командировках 2022, но учтите, что образец внутреннего документа другого предприятия содержит индивидуальные особенности, ограниченные или расширенные права. При разработке локальных актов необходимо обращаться к первоисточнику — в нашем случае возьмите за основу правительственное постановление № 749.

Обычно положение состоит из нескольких разделов и является достаточно объемным документом. В частности, учитывают:

- общие положения;

- порядок направления работников в служебные поездки;

- лимит сроков такой поездки;

- правила продления срока;

- случаи отзыва командированного работника;

- гарантии при направлении в командировку;

- размеры и порядок возмещения командировочных расходов.

В каждом из этих разделов важно учесть все нюансы. Например, положение для бюджетного учреждения может начинаться так:

Из этого образца видно, что утверждает положение руководитель организации: предусмотрено поле для его личной подписи и даты утверждения. Одним из основных разделов этого локального акта является раздел о порядке предоставления отчетности, связанной с направлением в служебную поездку. В нем желательно сразу прописать такое правило:

Командированный работник в течение 3 рабочих дней после возвращения обязан предоставить документы, подтверждающие целевое расходование выданных средств.

Кроме того, при составлении положения обязательно конкретизируют статьи командировочных трат, которые организация готова компенсировать сотруднику. Например:

ООО «PPT.ru» возмещает командированным работникам затраты на питание в размере не более 1 тысячи (1000) рублей в сутки.

Возвращение из поездки. Служебная записка о командировке: образец-2021

С 2015 года перестал применяться еще 1 документ — отчет о командировке. Хотя это не означает, что сотруднику, вернувшемуся из служебной поездки, не придется отчитываться за проделанную в командировке работу. Документ по окончании служебной поездки оформить все равно придется, только по иной форме и под другим названием.

ВАЖНО! В соответствии с п. 7 положения № 749 подтверждением срока пребывания в командировке и иных нюансов командировки может являться оформленная сотрудником служебная записка о командировке. Образец-2021 для нее нормативно не установлен, и работодатель может разработать его самостоятельно. При этом он вправе либо предусмотреть для всех без исключения командированных сотрудников обязанность по составлению такой служебной записки, либо отразить в положении о командировках отдельные случаи ее оформления (к примеру, командировка на личном транспорте или отсутствие проездных и иных подтверждающих срок командировки документов).

Помимо служебной записки вернувшемуся из поездки сотруднику придется оформить обязательный для всех документ — авансовый отчет. Фирма может разработать собственную форму такого отчета или использовать унифицированную форму АО-1.

Правила заполнения формы АО-1 см. здесь.

На оформление авансового отчета и окончательный расчет по выданному авансом командировочному платежу дается 3 рабочих дня после возвращения из служебной поездки (п. 26 положения № 749). К отчету прилагаются документы, подтверждающие все расходы, произведенные в поездке (на проживание, проезд и иные командировочные расходы).

Как разработать положение о командировках в организации

Никаких строгих законодательных требований к содержанию этого документа нет. Включить в него работодатель вправе всё, что сочтёт нужным. Однако значительно упростит задачу использование в качестве исходника типового текста Положения (скачать образец). Затем по желанию его можно дополнить и другими разделами, вытекающими из специфики конкретной компании.

При выборе образца имеет смысл отдавать предпочтение наиболее свежим вариантам, разработанным после 2015 года. Дело в том, что в 2015 году при внесении очередных корректив в уже упомянутое Постановление Правительства РФ от 13.10.2008 № 749. Из текста в его последней редакции, в частности, были исключены требования обязательно оформлять командировочные удостоверения, служебные задания и отчёты о проделанной работе в командировке. Например, подтверждением дат отъезда в командировку и возвращения из неё теперь служат исключительно билеты и, например, если сотрудник использовал для поездки служебный или личный транспорт, маршрутные листы, а командировочное удостоверение с отметками об убытии и прибытии, которое прежде было обязательным, стало излишеством. Впрочем, если вы по старинке продолжаете использовать эту необязательную бюрократию, нарушения в этом нет.

Структура положения о командировках в организации

Обычно при составлении Положения о командировках для организации ориентируются на такую типовую структуру:

- Общие положения. Здесь раскрываются основные понятия и термины, используемые в документе. В этом разделе имеет смысл, руководствуясь положениями действующего законодательства, прописать, какие поездки являются командировками, а какие нет, работники каких категорий не могут быть направлены в командировку (Трудовым кодексом запрещено командировать беременных женщин и несовершеннолетних сотрудников), а какие — могут только с их согласия и т. п.

- Порядок оформления служебной командировки. Обычно в этом пункте прописывается порядок документооборота в связи с командировками и разграничиваются зоны ответственности структурных подразделений компании и/или конкретных должностных лиц — например, за что отвечает бухгалтерия, а за что — служба персонала, и в какой последовательности документы по командировке должны передаваться между подразделениями. Оговаривается обычно, что основанием для командировки служит соответствующий приказ руководителя организации, может быть отсылка и к установленной форме приказа. Прежде командировки должны были фиксироваться в специальном внутреннем журнале. Теперь такого требования в законе нет, но если работодатель продолжает его использовать, стоит отразить в тексте и это обстоятельства. Раздел может содержать отсылку к типовым формам приказов и других локальных документов, однако допускается и использование собственных вариантов. В этом случае отдельно прописываются требования к ним. В частности, такие документы могут содержать:

- цель командировки;

- ожидаемый результат;

- способ поездки (вид транспорта (поезд, самолёт, автобус, водное транспортное средство, факт использования личного или служебного транспорта, если применимо, расчёт затрат на горючее при использовании личного или служебного транспорта);

- вид используемого во время командировки жилья: гостиница, съёмная квартира, помещение, предоставляемое на безвозмездной основе работодателем или принимающей стороной, иной вариант (например, при поездке в город, где у работника есть родственники, тот останавливается у них);

- срок командировки, здесь имеет смысл прописать, что в ситуации, когда точную дату возвращения работника спрогнозировать затруднительно, указывается примерная, а суточные для выдачи аванса рассчитываются на основе неё;

- полное или частичное возмещение затрат на командировку за счёт принимающей стороны, например, клиента.

- Сроки командировки. Здесь простора для творчества нет, поскольку этот момент жёстко регламентирован Постановлением Правительства РФ от 13.10.2008 № 749: даты приезда и отъезда определяются по билетам или маршрутным листам.

- Порядок оплаты труда работников во время командировки, компенсации командировочных расходов, гарантии работникам в связи с командировками. Здесь, как и в случае с предыдущим пунктом, надо ориентироваться на требования Трудового кодекса РФ и упомянутого правительственного Постановления. В этом же разделе есть смысл прописать, какие расходы считаются командировочными и подлежат возмещению, в каких случаях для их возмещения обязательны первичные бухгалтерские документы (билеты, счета, квитанции и т. п.), а в каких можно обойтись без них. Перечень командировочных расходов определён на законодательном уровне и включает:

- затраты на проезд;

- наём жилья;

- суточные. В этом пункте имеет смысл прописать и их размер. Законодательно он неограничен ни верхним, ни нижним пределом, но надо учитывать, что с их части, превышающей 700 рублей в сутки для поездок по России и 2,5 тысячи рублей при загранкомандировках, взимаются НДФЛ и взносы во внебюджетные фонды.

- Порядок предоставления отчётности о командировке. Срок предоставления отчётности регламентирован Постановлением Правительства РФ от 13.10.2008 № 749 и составляет три дня после возвращения из командировки. А вот формы отчётных документов, которые могут быть как типовыми, так и собственной разработкой работодателя, могут быть оговорены в этом разделе. Здесь же прописываются требования к документам, подтверждающим расходы каждого вида (билеты, счета, чеки, бланки строгой отчётности и т. п.). Если для возмещения перерасхода в организации принято требовать письменное заявление работника, в разделе Положения, посвящённом отчётности, есть возможность закрепить это на нормативном уровне. На случай, когда в командировке работник использовал не весь выданный аванс, проговаривается порядок возврата его остатка. Он может быть, например, внесён наличными в кассу или удержан из ближайшей зарплаты. На практике чаще всего предусматриваются оба варианта.

Одним из вариантов отчётного документа по завершении командировки может быть служебная записка

- Дополнительные разделы по усмотрению работодателя. В них могут быть прописаны, например, обязанности работника во время командировки, дополнительные гарантии, предоставляемые ему работодателем, если применимо, санкции за несвоевременное предоставление отчётности и отсутствие подтверждающих документов и т. п.

- Заключительные положения. В них может содержаться порядок вступления Положения о командировках в силу (например, с момента утверждения первым лицом компании и издания им соответствующего приказа), отсылки к другим локальным актам и действующему законодательству РФ по тем или иным вопросам и т. п.

К Положению о командировках могут прилагаться также принятые в организации формы различных документов: форму приказа о направлении работника в командировку, авансового отчёта, командировочного удостоверения, журнала учёта командировок, заявлений о возмещении перерасхода или варианте приёма неиспользованного остатка аванса и т. п. Каждая такая форма представляет собой отдельное приложение с уникальным номером: приложение 1, 2, 3 и т. д.

Возможность отправки в командировки физических лиц, которые не являются сотрудниками фирмы, а состоят с ней в гражданско-правовых отношениях, прописывать в Положении о командировках бесполезно. Этот вариант исключён Постановлением Правительства РФ от 13.10.2008 № 749, в тексте которого чётко сказано, что в командировку может быть направлен только сотрудник, с которым заключён трудовой договор. Если же у компании возникает надобность направить в командировку человека, состоящего с ней в отношениях гражданско-правового характера и возместить ему расходы на такую поездку, проблема решается на уровне гражданско-правового договора или дополнительных соглашений к нему.

Требования к оформлению положения о командировках

Каких-либо специфических требований к графическому оформлению этого локального нормативного акта нет. Достаточно придерживаться общих стандартов делопроизводства. Если в конкретной фирме практикуется особый корпоративный стандарт, к этому документу он применим в той же мере, как и ко всем другим локальным документам.

При графическом оформлении Положения о командировках достаточно придерживаться общих стандартов делопроизводства

Оформление командировок в организации (видео)

Где служебной записки по командировке в 2022 году

Как отмечалось выше, в некоторых случаях подтверждением срока пребывания в командировке является служебная записка, составленная работником.

Образец служебной записки по командировке в 2022 году можно скачать здесь:

Обратите внимание, что даже служебной запиской в некоторых случаях (при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования) подтвердить срок командировки невозможно (абз. 3 п. 7 постановления № 749). Дополнительно нужно проставить на служебной записке или ином документе подтверждение принимающей стороны о фактическом сроке пребывания работника в командировке. В связи с этим приобретает значимость оформление командировочного удостоверения и в положении о командировках оформление такого документа все же целесообразно предусмотреть.

Как оформить командировку: необходимые документы

Прежде всего компании, которые направляют своих сотрудников в служебные командировки, должны иметь разработанное положение о командировках. В этом локальном нормативном акте прописываются размер суточных, размер компенсации расходов и другие важные детали.

Ранее в комплект обязательных командировочных документов входили служебные задания и командировочные удостоверения. Но с 8 января 2015 года эти документы упразднены. Теперь направление работника в служебную командировку производится на основании правового акта (приказа, распоряжения) работодателя.

Алгоритм действий

Издание приказа о направлении работника в командировку

Работник направляются в командировку на определенный срок на основании письменного решения работодателя. Поэтому обязательно издается приказ (можно использовать форму Т-9), где указывается вся та информация, которая ранее входила в командировочное удостоверение и служебное задание.

Сотрудник знакомится с приказом под роспись.

Выдача аванса на командировочные расходы

Выдача подотчетных средств производится на основании распорядительного документа руководителя — приказа, распоряжения, решения. Это также может быть письменное заявление командированного сотрудника, в котором стоит надпись руководителя о сумме наличных денег и о сроке, на который они выдаются, его подпись и дата. Подробнее об этой процедуре читайте в статье «Как не допустить ошибки в расчетах с подотчетными лицами».

Помимо выдачи аванса на командировочные расходы в табеле учета рабочего времени проставляются соответствующие о или «06»).

Если работник отработал день, а вечером этого дня уезжает в командировку, то в табеле учета рабочего времени проставляется код «Я» и выплачивается зарплата за этот день, та как фактически этот день сотрудник находился на рабочем месте.

Если командировка длилась со вторника по понедельник, то для субботы и воскресенья проставляется код «К». Если во вторник сотрудник не приходит на работу и находится в пути по договоренности с работодателем, то в табеле тоже указывается код «К».

Заполнение авансового отчета

По возвращении из командировки работник передает работодателю авансовый отчет (форма N АО-1) об израсходованных суммах, на основании которого производится окончательный расчет (к авансовому отчету прилагаются фактические расходы по проезду, расходы на проживание и документы об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

С указанной даты фактический срок пребывания работника в командировке определяется по проездным билетам, представляемым им по возвращении.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина от 04.12.2019 № 03-03-07/94225 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. А вот банковская выписка по карте, которой оплачен билет не требуется (см. письмо Минфина от 17.08.2018 № 03-03-07/58432).

В письмах от 24.09.2019 № 03-03-07/73187, от 23.09.2019 № 03-03-06/1/72906 Минфин отмечает, что при отсутствии посадочного талона со штампом о досмотре расходы может подтвердить справка перевозчика, либо иные документы, в т. ч. косвенно подтверждающие факт использования приобретенных авиабилетов.

См. также: «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749). Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст. 252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям законодательства о ККТ) или кассовый чек.

Облагается ли «несчастными» взносами компенсация за оплату гостинице услуг по стирке и глажке личных вещей сотрудника? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе.

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/[email protected]).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».

Постановление 749 Положение об особенностях направления работников в служебные командировки / 749

Постановление Правительства РФ от 13 октября 2008 г. № 749

«Об особенностях направления работников в служебные командировки»

(в редакции, актуальной с 8 августа 2015 г., с изменениями и дополнениями, внесенными в текст, согласно постановлениям Правительства РФ: от 25.03.2013 г. № 257, от 14.05.2013 г. № 411, от 16.10.2014 г. № 1060, от 29.12.2014 г. № 1595, от 29.07.2015 г. № 771)

В соответствии со статьей 166 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях направления работников в служебные командировки.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим постановлением.

| Председатель Правительства Российской Федерации | В. Путин |

| Москва | |

| 13 октября 2008 г. | |

| № 749 |

Положение об особенностях направления работников в служебные командировки

(утв. постановлением Правительства РФ от 13 октября 2008 г. № 749)

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее — командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее — командирующая организация).

Работники направляются в командировки на основании письменного решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку на основании письменного решения работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

6. Пункт утратил силу согласно постановлению Правительства РФ от 29 декабря 2014 г. № 1595.

7. Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания работника в командировке работник подтверждает документами по найму жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 25 апреля 1997 г. № 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации».

При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

8. Пункт утратил силу согласно постановлению Правительства РФ от 29 июля 2015 г. № 771.

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Порядок и размеры возмещения расходов, связанных с командировками, определяются в соответствии с положениями статьи 168 Трудового кодекса Российской Федерации.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в порядке и размерах, которые предусмотрены абзацем вторым настоящего пункта.

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения.

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, предусмотренных абзацем вторым пункта настоящего Положения.

15. Пункт утратил силу согласно постановлению Правительства РФ от 29 декабря 2014 г. № 1595.

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом «О валютном регулировании и валютном контроле».

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения, с учетом особенностей, предусмотренных пунктом настоящего Положения.

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации — в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения для командировок в пределах территории Российской Федерации;

б) при проезде по территории иностранного государства — в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения для командировок на территории иностранных государств.

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств — участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой в порядке, предусмотренном абзацем вторым пункта настоящего Положения, для командировок на территории иностранных государств.

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения.

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками, осуществляется при представлении документов, подтверждающих эти расходы, в порядке и размерах, которые предусмотрены абзацем вторым пункта настоящего Положения.

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

абзац третий пункта 26 утратил силу согласно постановлению Правительства РФ от 29 декабря 2014 г. № 1595.

Положение о командировках про оплату суточных

Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН-налогу, они принимаются в любом самостоятельно установленном работодателем размере. Этот размер закрепляется в положении о командировках.

Однако для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

- 700 руб. — для командировок по территории России;

- 2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах.

Подробнее о начислении страховых взносов на суточные читайте в этом материале.

Срок хранения приказа

Приказ об утверждении положений о командировках относится к документации по основной деятельности. Он вводит в действие Положение. Логично, что он имеет постоянный срок хранения.

Не стоит путать этот документ с бумагами, которые хранятся 75 и 5 лет. К последним относятся, например, приказы о краткосрочных командировках. Способ и систему документооборота каждая организация определяет для себя самостоятельно.

Главное – соблюдение норм, описанных в Перечне типовых управленческих документов. Последний утвержден Приказом Минкультуры №558 от 25 августа 2010 года и регулирует сроки хранения большинства типов документации. А приказам, хранящимся постоянно, посвящен его 19-ый пункт.

Особенности заграничных служебных поездок в положении о командировках

Нюансы заграничных командировок находят свое отражение в положении о командировках в том случае, если работодатель посылает своих работников в загранпоездки для выполнения служебных заданий.

Несмотря на то, что учет расходов и процесс организации иностранных и отечественных командировок основаны на общих алгоритмах, организация отбытия работника за пределы страны связана с некоторыми особенностями.

К примеру, возмещение расходов на проезд и проживание командируемым за границу происходит так же, как и при поездках по нашей стране, но перечень возмещаемых расходов расширен. К ним может быть отнесена оплата оформления загранпаспорта, виз и иных выездных документов, обязательные консульские и аэродромные сборы, иные обязательные платежи и сборы.

При этом и работодателю, и работнику придется учитывать требования закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ, так как без инвалюты пребывание за границей невозможно.

ВАЖНО! Право использовать инвалюту для расчетов с направленными в загранкомандировку работниками предусмотрено подп. 9 п. 1 ст. 9 закона № 173-ФЗ.

Валютные затраты, связанные с загранкомандировками, требуют особого внимания при их отражении в составе налоговых расходов. К примеру, при отсутствии справки о покупке валюты пересчитать командировочные в рубли можно по курсу ЦБ РФ на дату выдачи подотчетных сумм (письмо Минфина России от 03.09.2015 № 03-03-07/50836).

Если работодатель не посылает своих работников в служебных целях за пределы страны, у него отпадает необходимость отражать особенности иностранных командировок в своих внутренних локальных актах.

Образец положения о служебных командировках вы можете скачать на нашем сайте по ссылке ниже.

Хотите увидеть альтернативный вариант Положения о служебных командировках? Эксперты КонсультантПлюс разработали его специально для Путеводителя «Служебные командировки». Получите бесплатный пробный доступ к К+ и Положения.

Как подтвердить командировочные, оплаченные картой, узнайте по ссылке.

Если нужны изменения

Положение о служебных командировках изначально составляется для того, чтобы избежать спорных и конфликтных ситуаций руководства с работниками, контрагентами, прежде всего, в финансово-хозяйственных вопросах. В нем рассматриваются принципиально важные моменты, позволяющие регулировать и оптимизировать алгоритм отправки в командировку. Это особенно важно, если компания отправляет своих сотрудников туда часто.

В случае если Положение перестало удовлетворять требованиям с течением времени либо случилась ситуация, которую необходимо там отразить, то в документ необходимо внести изменения. Причем начинается это изменение с должностной записки одного из сотрудников, принимающего участие в командировочном процессе (его финансировании).

Потом на основании записки издается приказ руководителя о необходимости внесения изменений. На основании этого приказа разрабатывается новое, более соответствующее условиям Положение. Потом оно утверждается уже новым приказом об утверждении положения о командировках.

Таким образом, в одной организации одновременно может находиться несколько приказов об утверждении, датированные разными числами и имеющие разные регистрационные номера. Для того чтобы не запутаться в подписываемой документации и для соблюдения норм документооборота, все приказы вносят в журнал приказов по основной деятельности в хронологическом порядке. В практической деятельности руководствуются самой свежей версией приказа об утверждении положения о командировках.

Итоги

Положение о служебных командировках является внутренним локальным актом работодателя. Этот документ не имеет строгой обязательной формы и может не оформляться, если работодатель не посылает сотрудников в служебные поездки.

Положение позволяет обосновать включение командировочных затрат в состав налоговых расходов и исключает споры о величине возмещения командировочным работникам понесенных ими расходов.

Источники:

- Трудовой кодекс РФ

- Постановление Правительства РФ от 13.10.2008 N 749

- Налоговый кодекс РФ

- Постановление Правительства РФ от 06.05.2008 N 359

- Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Положение о командировках: обязательно ли и для чего используется

Нужно сразу сказать, что этот документ обязательным для предприятий и организаций не является. В случае визита в офис компании проверяющих из инспекции по труду, налоговой инспекции или иных контролирующих организаций, те не вправе требовать от вас показать им это самое Положение и уж тем более не имеют права применять к вам какие-либо санкции в случае его отсутствия.

Прежде чем направлять сотрудников в командировки, компания должна принять локальный нормативный акт, регламентирующий этот процесс

Даже когда предметом проверки становится правильность оформления командировочных расходов и их проведения по бухгалтерии, отсутствие положения о командировках как локального документа ещё не есть проблема. Ведь законодательство требует от работодателей только закрепить на уровне локальных нормативных актов порядок отправки сотрудников в командировки, возмещения им расходов в связи с такими поездками, оплаты их труда в период нахождения в командировках, размер суточных и т. п. Но при этом никто не настаивает на том, чтобы все перечисленные моменты были прописаны именно в Положении о командировках.

В обиходе положением о командировках часто называют также Постановление Правительства РФ от 13 октября 2008 года № 749 «Об особенностях направления работников в служебные командировки» с рядом изменений и дополнений, самые свежие из которых по состоянию на 2022 датируются 2015 годом. Однако это ведомственный нормативно-правовой акт. Положение о командировках в конкретной организации, как правило, дублирует ключевые положения упомянутого Постановления, поскольку то содержит ряд требований законодательства к порядку оформления командировок и возмещения расходов. Но никак не может быть равнозначным ему.

Работодатель вправе использовать для регламентации командировок и всего, что с ними связано, и альтернативные варианты: отдельные приказы, скажем, об утверждении размера суточных или регламента отправки в командировку работника и отчёта по возвращении из неё, положения коллективного договора или трудовых договоров, заключаемых с работниками, где этим моментам может быть посвящён особый раздел или отдельные положения, скажем, раздела об обязательствах работодателя перед работником в рамках трудовых отношений. Возможны и иные варианты.

Что касается государства, то его применительно к локальным актам о командировках, интересуют только две вещи: чтобы эти самые локальные акты в любой конкретной и удобной работодателю форме вообще в принципе были и своим содержанием не ухудшали положения командированных работников по сравнению с действующим законодательством, в частности, упомянутым Постановлением Правительства РФ и Трудовым кодексом.

Разработке отдельного Положения обычно целесообразно отдать предпочтение в крупной организации с большим количеством работников, поскольку так будет проще. Впрочем, нередко отдают ему предпочтение и небольшие компании. Им, в свою очередь, зачастую легче один раз подготовить один документ на основании типового образца, чем всякий раз разрабатывать новый, например, приказ по мере возникновения того или иного нюанса.

В первые несколько месяцев существования городской газеты в одном из российских областных центров о командировках журналистов не заходила речь, поскольку редакцию интересовали только темы из жизни города. Однако затем в процессе одной из проводимых газетой акций возникла надобность отправить работника в Москву. Чтобы возместить ему расходы, руководство редакции на основе типового документа разработало Положение о командировках. Поскольку времени не было, типовой текст документа был просто скопирован и подвергнут лёгкой правке в отдельных местах, а целые разделы, включая, например, посвящённый командировкам за границу, перекочевали в локальное Положение из образца нетронутыми, вызвав лишь улыбку у всех причастных. Однако не прошло и года, как редакция получила возможность отправить одного из журналистов на тренинг в Швецию, и вот тогда-то раздел Положения, касающийся загранкомандировок, оказался как нельзя кстати.