Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421[1] рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1[2] справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281‑6‑2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013[3].

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

На бланке Минтруда

Для начала дадим пример справки о среднем заработке, форма которой разработана и рекомендована Министерством труда РФ в письме от 15 августа 2016 года № 16-5/В-421. С нашего сайта скачать её можно по следующей прямой ссылке.

ПРИМЕР

Широкова Елена Алексеевна трудилась в ООО «Гуру» с 01 октября 2009 года по 25 ноября 2016 года. Основной вид деятельности фирмы – неспециализированная оптовая торговля. По ОКВЭД она имеет код 46.90.

Адрес ООО «Гуру»: 111456, г. Москва, ул. Ткацкая, д. 17, корпус 6. Контактный телефон. ИНН 7719123456.

Весь период трудовой деятельности в ООО «Гуру» Широковой был установлен стандартный режим рабочей недели – восьмичасовая пятидневка.

В течение 12 месяцев перед днем увольнения Широкова с 06.09.2016 по 14.09.2016 пребывала на больничном (исключаемый из расчёта период).

Средний заработок Широковой за последние 3 месяца до ухода из компании составил 45 000 рублей 10 копеек.

На основании этих данных бухгалтеру ООО «Гуру» необходимо в течение 3-х рабочих дней с момента поступления от Широковой заявления (ст. 62 ТК РФ) подготовить и выдать ей заполненную справку о среднем заработке для центра занятости.

Далее показан образец справки о среднем заработке в 2022 году на бланке Минтруда.

Поскольку правила заполнения данной справки законодательно не утверждены, не совсем ясно, нужно приводить в ней конкретные реквизиты лицевого счета сотрудника и платежных документов, на основании которых он получал заработок и компанией были сделаны соответствующие расчеты.

Также см. «Бланк справки о среднем заработке для центра занятости».

Расчет среднего заработка

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

– за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

– за следующие четыре месяца – в размере 60%;

– в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

– минимальная – 850 руб.;

– максимальная – 4 900 руб.

На региональном бланке

Надо отметить, что свой образец справки о размере среднего заработка для центра занятости может быть утверждён на уровне субъекта РФ органом, отвечающим за трудовые отношения в регионе.

Например, в г. Москве – это Приложение 1 к приказу ДТСЗН города Москвы от «24» декабря 2022 № 1721. Приложением № 1 утверждена форма московской справки. На официальном сайте ее можно скачать по ссылке. Вот ее бланк.

Далее показан пример заполнения справки о среднем заработке, которую могут при желании использовать работодатели, зарегистрированные на территории г. Москвы. За основу возьмём те же условия. И дополнительно укажем, что с 08 февраля по 15 июля 2016 года Широкова на основании части 1 статьи 93 ТК РФ трудилась в режиме неполного рабочего времени.

На наш взгляд, второй (московский) образец заполнения справки о среднем заработке в 2022году оформлять даже проще, чем разработанный Минтрудом, поскольку он включает в себя меньшее число обязательных реквизитов, связанных с расчётом среднего заработка уволившегося (уволенного) сотрудника за последние 3 месяца.

Также см. «Средний заработок за 3 месяца: как посчитать».

Важно сказать, что каждый региональный центр занятости разрабатывает свой бланк. Поэтому, прежде чем заполнить справку, обратитесь за формой в территориальное отделение службы занятости. Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 08.11.2010 № 3281-6-2).

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения. Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62). Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Расчетный период

Для подсчета необходимо взять три месяца, которые предшествуют увольнению сотрудника. Из периода необходимо исключить время:

- болезни, ухода за ребенком, декретного отпуска;

- нахождения в командировке или оплачиваемом отпуске;

- отсутствия на работе с сохранением или без сохранения дохода.

Бывают ситуации, когда работник увольняется последним днем месяца. В этом случае для подсчета среднемесячной зарплаты допускается использовать три месяца с учетом месяца увольнения. Применить такой порядок целесообразно, если работник получал значительную премию и среднемесячная зарплата, исчисленная по этому периоду, превысит средний заработок, рассчитанный по общим правилам (Определение Верховного суда №КАС06-151).

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание: Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Описание справки в суд о з/п

Справка для суда о заработной плате пишется в свободной форме, но лучше, чтобы она была предоставлена по условно принятому образцу. Как правило, у сотрудников бухгалтерии с этим проблем нет, даже учитывая некоторые нюансы её составления.

Соблюдение правил написания таких документов позволяет закрепить за ним юридическую силу. Справка для приставов о зарплатной карте должна содержать точные данные за конкретный отрезок времени (как правило, это 6 месяцев).

Важно: в шапке справки нужно указать наименование компании, её адрес и контакты, а также дату оформления.

На портале можно скачать в бесплатном формате примеры документов, а именно:

Образец справки

Бланк справки для заполнения

Для того чтобы рассчитать среднюю зарплату, бухгалтерия, как правило, руководствуется следующими факторами:

- учитывается весь доход, выданный как з/п, премия и т.д.

- если сотрудник был освобожден на какой-то период от работы, то это время не идет в расчет;

- если сотрудник не работал и оплата труда не начислялась, то этот отрезок времени не идет в расчет, а принимается предыдущий месяц.

Организация должна предоставить справку не позднее, чем через три дня. Но для этого следует написать соответствующее заявление.

Нюансы справки о з/п:

- Адрес компании следует указывать почтовый и по факту, т.к. сотрудники финансового учреждения и приставы вправе провести проверку. Поэтому во избежание патовых ситуаций, проверяйте справку прежде, чем относить.

- В теле справки указывается в обязательном порядке все суммы, которые сотрудник получал каждый месяц. Изменение цифр расценивается, как мошенничество по сговору группой лиц, а это уже УК РФ.

- Подписи также являются обязательным условием. В конце справки должна стоять подпись главбуха и/или начальника. При отсутствии директора, справку вправе подписывать его зам.

- Печать – то же главный элемент справки, который подтверждает оригинальность и действительность документа. Можно ставить, как общего назначения, так предназначенную для отдела бухгалтерии. Как правило, в маленьких организациях печать в единственном формате, а в крупных компаниях может быть несколько видов.

- Данные о том для чего нужна справка указывается в виде следующей формулировки: «По месту требования». В такой форме справку можно отнести в любую инстанцию. Если будет указано конкретное назначение, то принести документ в другую организацию будет невозможно.

Если вышеизложенные данные будут отсутствовать или оформлены неверно, то документ будет не действителен. Следовательно, банковское учреждение и приставы не примут, а зарплатный счет не будет разблокирован. Конечно, придется её переделывать.

Формула расчета среднего заработка

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

| Средний дневной заработок | = | Сумма заработной платы, фактически начисленной за расчетный период |

| Количество фактически отработанных в этот период дней |

| Средний заработок | = | Средний дневной заработок | х | Среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной в организации продолжительности рабочей недели) |

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Как составляется форма?

Приказом Минтруда №182н предусмотрен рекомендуемый шаблон с данными об оплате за двухлетний срок, предшествующий прекращению работы.

Нормативный акт регламентирует процедуру, устанавливает структуру справки, с указанием дней отпусков, других промежутков времени, когда у работника сохранялась средняя зарплата, но социальные взносы за нее не отчислялись.

Порядок выписки бланка, обозначающего сумму за три месяца, федеральным законодательством централизованно не регулируется. Компания уполномочена разрабатывать шаблон, с текстовыми и табличными сведениями самостоятельно.

Форма справки о доходах за 3 месяца

В документе указываются следующие пункты:

- наименование предприятия (организационно-правовое устройство), ИНН, ОГРН, юридический адрес, контактные данные;

- название бланка, с трехмесячным периодом;

- дата предоставления в структуру соцзащиты;

- факт выдачи бланка действительному сотруднику фирмы (обозначается название работодателя);

- должность специалиста и период его занятости;

В образце прописывается совокупный объем зарплаты, перечисленной за конкретный срок. Цифровая форма дублируется текстом.

Также специалист бухгалтерии вписывает сумму отчисленного подоходного налога. Если заявитель оплачивает алименты, кредитные обязательства, установленные судебным решением, то это также указывается.

Бланк предусматривает расчет среднемесячного дохода гражданина. Информация для его заполнения берется из лицевого счета, расходного ордера. В конце ставится подпись руководителя, главного бухгалтера.

Важно помнить!

Печать обязательна. Если ее нет, то должна прилагаться документация, подтверждающая полномочия специалиста, выписывающего справку. Печать ставится с левой стороны и не должна перекрывать подпись. Ошибки и помарки не разрешаются.

Отделы кадров уполномочены разрабатывать печатную форму самостоятельно. Часто бухгалтер оформляет документ в программе 1С.

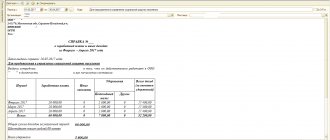

Оформление справки о доходах в программе 1С

Образец заполнения

Его строгой формы не предусмотрено:

- Обозначаются сведения о предприятии, контактная информация работодателя.

- Указываются данные о специалисте: его должность, основания трудоустройства – тип, номер контракта.

- Рекомендовано вписывать дату начала и окончания деятельности, если сотрудник уже уволился.

Бухгалтер обращается к сведениям из ведомостей, лицевых счетов, ордеров. Вписывается совокупный размер выплат. Из перечня обязательных данных исключаются разовые начисления, не облагаемые страховыми взносами. Дополнительно законодатель дает полномочия указывать периоды, с сохранением зарплаты. В шаблоне предусмотрена подпись бухгалтера и руководителя компании.

Образец бланка разрабатывается фирмой согласно локальным актам. Оформление выполняется синей или черной шариковой ручкой. Если форма разработана заранее, то она распечатывается на ПК.

Расшифровка подписей уполномоченных специалистов желательна. В бланке следует обозначать все начисления, предусмотренные системой оплаты труда на предприятии.

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

| Средний часовой заработок | = | Сумма заработной платы, фактически начисленной за расчетный период |

| Количество часов, фактически отработанных в этот период |

| Средний заработок | = | Средний часовой заработок | х | Среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели |

Приведем пример расчета среднего заработка. Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

– в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

– в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

– в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. /)

17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

– ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

– ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

– за август – 32 000 руб.;

– за сентябрь – 30 000 руб.;

– за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x 22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

– с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

– с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

– в августе за II квартал 2016 года – в сумме 18 000 руб.;

– в сентябре за август – в размере 6 000 руб.;

– в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, – 56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

– за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

– за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x 56 раб. дн.);

– за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Справка о среднем заработке: новая рекомендуемая форма

Минтруд России только в мае нынешнего года опубликовал письмо от 10.01.2019 г. № 16-5/В-5, в котором сообщил об обновлении рекомендуемой формы о среднем заработке за последние три месяца по последнему месту работы.

Справка о среднем заработке для определения размера пособия по безработице выдается увольняемому сотруднику для получения им пособия по безработице в службе занятости населения по месту жительства.

Теперь в новом бланке справки не нужно перечислять периоды, когда работник не получал зарплату (в связи с неоплачиваемым отпуском, больничным, простоем, прогулом и проч.).

В основном состав справки остался неизменным. Как прежде в ней должны быть указаны сведения:

- о компании, в которой работал гражданин;

- о физлице, которому справка выдана;

- о периоде работы в фирме;

- об условиях работы (полный или неполный рабочий день с указанием количества рабочих часов);

- о средней зарплате за последние три месяца;

- об основаниях выдачи справки (лицевые счета, платежные документы);

- о руководителе и главном (старшем) бухгалтере организации.

Обратите внимание, что новая форма справки является рекомендуемой. Работодатель может составить справку и в произвольной форме.

Также специалисты Минтруда уточняют, что если работодатель составил справку в произвольной форме и в ней содержатся все сведения, которые нужны для определения размера и сроков выплаты пособия по безработице, то служба занятости не вправе отказать в приеме справки.

Размеры пособия по безработице на 2022 год

Напомним, что на 2022 год увеличен минимальный и максимальный размер пособий по безработице. Специальный максимум установлен для граждан предпенсионного возраста (Постановление Правительства РФ от 15.11.2018 г. № 1375).

Согласно статье 30 Федерального закона от 19.04.1991 г. № 1032-1 «О занятости населения в Российской Федерации» сумма пособия на первом году составит от среднего заработка:

- в первые три месяца – 75%;

- в следующие четыре месяца – 60%;

- в оставшиеся пять месяцев – 45%.

Однако каким бы ни был результат расчета, сумма пособия по безработице не может превышать максимальной величины (ст. 33 Федерального закона от 19.04.1991 г. № 1032-1). Для этого его и устанавливают.

С 1 января 2022 размеры пособия по безработице составляют:

- минимальный – 1 500 рублей;

- максимальный – 8 000 рублей.

Для граждан предпенсионного возраста, которым до выхода на пенсию осталось отработать менее 5 лет, максимальное пособие по безработице составит 11 280 рублей.

Расчет среднего заработка

Для расчета оплаты труда сотрудника исходя из среднего заработка руководствуются общим порядком исчисления (ст. 139 ТК РФ) и особенностями расчета (утв. Правительством РФ в постановлении от 24.12.2007 г. № 922).

Чтобы рассчитать средний заработок, необходимо определить:

- расчетный период;

- количество рабочих дней в расчетном периоде;

- сумму выплат, которую получил работник в расчетном периоде.

Коротко рассмотрим каждый из эти периодов.

Как определить расчетный период

Расчетный период – это 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

От общеустановленного расчетного периода в 12 месяцев компании могут отказаться и установить иной расчетный период (ст. 139 ТК РФ). Расчетный период может составлять шесть месяцев, три месяца и т. п. При этом необходимо учитывать, что положение работников не может быть ухудшено по сравнению с установленным законодательно.

Как определить количество дней в расчетном периоде

После того как определен расчетный период, для расчета среднего заработка необходимо подсчитать количество рабочих дней в этом периоде. Порядок расчета количества дней в расчетном периоде зависит от того, все ли дни, которые включаются в расчетный период, отработал работник, или нет.

Если расчетный период отработан работником полностью, вам необходимо определить количество рабочих дней в расчетном периоде по календарю пятидневной рабочей недели. При определении количества рабочих дней праздничные и выходные дни не учитывают.

Расчетный период может быть отработан работником не полностью. Так, в расчетный период не включают дни, в которые:

- сотрудник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работнику, воспитывающему ребенка-инвалида, предоставлялись дополнительные оплачиваемые выходные дни;

- сотрудник находился в отпуске без сохранения заработной платы;

- работник освобождался от работы с полным или частичным сохранением заработной платы;

- сотрудник не работал в связи с простоем (например, из-за приостановки деятельности организации или цеха);

- работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу.

Соответственно, из расчетного периода исключают периоды, за которые выплаты были начислены из расчета среднего заработка, за исключением перерывов для кормления ребенка.

Если расчетный период отработан не полностью, то необходимо подсчитать количество отработанных рабочих дней в расчетном периоде по календарю пятидневной рабочей недели.

Как определить сумму выплат за расчетный период

После того как вы определили расчетный период, необходимо определить сумму выплат сотруднику за этот период.

Порядок исчисления среднего заработка установлен статьей 139 Трудового кодекса РФ и Положением об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.2007 г. № 922).

При расчете среднего заработка следует, в частности, надо учитывать:

- заработную плату, начисленную работникам по тарифным ставкам, должностным окладам, по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг);

- заработную плату, выданную в неденежной форме;

- комиссионное вознаграждение;

- надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.);

- окончательно рассчитанную зарплату прошлого года, независимо от времени начисления;

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения (предусмотренные системой оплаты труда);

- другие выплаты, применяемые у работодателя и т.д.

Необходимо особо отметить, что денежные средства, выданные работникам не в качестве вознаграждения за труд (дивиденды по акциям, проценты по вкладам, страховые выплаты, материальная помощь, кредиты и другие), при расчете среднего заработка не учитывают.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Индексация выплат

Если на предприятии в целом либо в подразделении, где работал увольняющийся сотрудник, было повышение зарплаты, то повышение необходимо учесть при подсчете среднемесячного заработка:

- если повышение произошло в течение расчетного периода, то индексируются выплаты до повышения;

- если после, то индексируется среднемесячная зарплата.

Коэффициент перерасчета определяем по формуле:

Вернемся к нашему примеру. С 1 ноября были повышены оклады по всему предприятию. Оклад по должности водителя повышен с 30 000 руб. до 33 000 руб.

Коэффициент перерасчета равен:

Делаем перерасчет среднемесячной зарплаты, поскольку повышение произошло после расчетного периода:

Именно эту сумму следует отразить в справке.