Документальное оформление

При внутреннем перемещении основного средства заполните накладную по форме № ОС-2. В частности, накладная оформляется:

- при передаче основного средства для эксплуатации в другое подразделение организации. При передаче основного средства со склада в эксплуатацию накладную по форме № ОС-2 нужно составить в случае, если основное средство вводится в эксплуатацию позже принятия его на учет;

- при передаче основного средства в ремонт, на реконструкцию, модернизацию, достройку (дооборудование) в специальное подразделение организации (например, ремонтную службу);

- при смене материально-ответственных лиц.

При перемещении основного средства подразделение-сдатчик выписывает накладную в трех экземплярах. Накладную должны подписать:

- сотрудник, ответственный за сохранность основного средства в подразделении-сдатчике;

- сотрудник, ответственный за сохранность основного средства в подразделении-получателе.

Первый экземпляр накладной остается в подразделении-сдатчике и служит обоснованием отсутствия основного средства. Второй экземпляр передается подразделению-получателю, третий – бухгалтеру для отражения перемещения основного средства в бухучете и в инвентарной карточке по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий).

Такой порядок предусмотрен в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: как оформить передачу основного средства обособленному подразделению организации, выделенному на отдельный баланс?

При передаче основного средства из одного подразделения в другое составляется накладная по форме № ОС-2 (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). Недостатком этой формы является то, что в ней нет данных о начисленной амортизации. Поэтому при передаче основных средств в обособленное подразделение, выделенное на отдельный баланс, можно доработать № ОС-2, включив необходимые реквизиты, или использовать другой документ, например, авизо.

Сведения о перемещении основного средства в подразделение организации, выделенное на отдельный баланс, внесите в инвентарную карточку по форме № ОС-6 (ОС-6а) или в инвентарную книгу по форме № ОС-6б.

Карточка по форме № ОС-6 ведется в одном экземпляре по каждому объекту основных средств. Поэтому бухгалтер головного отделения организации должен передать учетную карточку бухгалтеру обособленного подразделения, выделенного на отдельный баланс. Это необходимо для правильного начисления амортизации по перемещенному основному средству, а также отражения в ней операций, связанных с этим объектом (например, переоценка, выбытие и т. п.).

Карточка по форме № ОС-6а ведется в одном экземпляре по группе однородных объектов основных средств. Поэтому если обособленному подразделению передана не вся группа основных средств, карточка по форме № ОС-6а должна храниться в головном отделении организации. Для правильного начисления амортизации бухгалтеру обособленного подразделения, выделенного на отдельный баланс, нужно передать копию карточки по форме № ОС-6а. На основании копии бухгалтер обособленного подразделения может завести по этому основному средству отдельную карточку по форме № ОС-6. Сказанное справедливо и в том случае, если учет основных средств организация ведет в книге по форме № ОС-6б.

Алгоритм заполнения

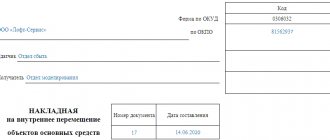

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком.

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно.

Бухучет: подразделение не выделено на отдельный баланс

Если подразделение-получатель не выделено на отдельный баланс, то перемещение основного средства отражается внутренними записями по счетам 01 «Основные средства» (03 «Доходные вложения в материальные ценности») и 02 «Амортизация основных средств». Например, если основное средство передается из цеха № 2 в цех № 1, то делаются записи:

Дебет 01 (03) субсчет «Основные средства в цехе № 1» Кредит 01 (03) субсчет «Основные средства в цехе № 2» – отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму первоначальной (восстановительной) стоимости;

Дебет 02 субсчет «Основные средства в цехе № 2» Кредит 02 субсчет «Основные средства в цехе № 1» – отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму начисленной амортизации.

Пример отражения в бухучете и при налогообложении внутреннего перемещения основного средства

ОАО «Производственная » занимается строительной деятельностью. Головное отделение организации расположено в г. Москве. «Мастер» применяет метод начисления. Операций, не облагаемых НДС, организация не выполняет.

Для осуществления своей деятельности «Мастер» передал бульдозер подразделению, расположенному в г. Курске. Подразделение на обособленный баланс не выделено. Транспортировку бульдозера выполнила сторонняя организация, стоимость услуг которой составила 11 800 руб., в том числе НДС – 1800 руб. Первоначальная стоимость основного средства составляет 1 500 000 руб. Накопленная амортизация – 500 000 руб. Данные бухгалтерского и налогового учета совпадают.

В учете бухгалтер «Мастера» сделал следующие записи:

Дебет 01 субсчет «Курское отделение» Кредит 01 субсчет «Московское отделение» – 1 500 000 руб. – отражено перемещение бульдозера на сумму первоначальной стоимости;

Дебет 02 субсчет «Московское отделение» Кредит 02 субсчет «Курское отделение» – 500 000 руб. – отражено перемещение бульдозера на сумму начисленной амортизации;

Дебет 20 Кредит 60 – 10 000 руб. (118 000 руб. – 18 000 руб.) – учтена стоимость услуг по транспортировке бульдозера;

Дебет 19 Кредит 60 – 1800 руб. – учтен НДС со стоимости услуг по транспортировке бульдозера;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 11 800 руб. – оплачены услуги по транспортировке бульдозера.

Налоговую базу по налогу на прибыль бухгалтер уменьшил на стоимость услуг по транспортировке бульдозера в том месяце, в котором он был доставлен в курское отделение организации.

Образец накладной на внутреннее перемещение, передачу товаров, тары по форме ТОРГ-13

В начале документа пишется:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей.

Ниже идет таблица, куда вписываются:

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

Под таблицей подводится итог и ставятся подписи материально-ответственных лиц.

Бухучет: подразделение выделено на отдельный баланс

Если подразделение-получатель выделено на отдельный баланс, то при перемещении основное средство списывается с баланса головного отделения организации. Для расчетов с обособленным подразделением используйте счет 79-1 «Расчеты по выделенному имуществу» (Инструкция к плану счетов).

В бухучете головного отделения организации при этом нужно сделать записи:

Дебет 79-1 Кредит 01 (03) – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной (восстановительной) стоимости;

Дебет 02 Кредит 79-1 – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

В бухучете подразделения, выделенного на отдельный баланс, поступление основного средства из головного отделения организации отражается проводками:

Дебет 01 (03) Кредит 79-1 – учтена первоначальная (восстановительная) стоимость основного средства, переданного из головного отделения организации;

Дебет 79-1 Кредит 02 – учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

Использование счета 79-1 не изменяет валюту баланса в целом по организации. Дело в том, что обособленные подразделения не являются юридическими лицами и отдельную бухгалтерскую отчетность не формируют (п. 3 ст. 55 ГК РФ, ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Бухгалтерский баланс и другие формы отчетности составляет головное отделение организации с учетом показателей по всем подразделениям, в том числе выделенным на отдельный баланс (п. 8 ПБУ 4/99). Счет 79-1 является счетом внутрифирменных расчетов и в целом по организации сальдо по этому счету всегда должно быть нулевым (Инструкция к плану счетов).

Пример отражения в бухучете получения имущества обособленным подразделением организации, выделенным на отдельный баланс

ОАО «Производственная » занимается производством искусственной кожи. У «Мастера» есть обособленное подразделение, выделенное на отдельный баланс. Для осуществления своей деятельности это подразделение получило от «Мастера» станок, который «Мастер» ранее использовал в производстве.

Первоначальная стоимость основного средства составляет 2 500 000 руб. Накопленная амортизация – 500 000 руб. Бухгалтер обособленного подразделения продолжил начислять амортизацию по норме, рассчитанной в головном отделении, – 25 000 руб.

В учете головного отделения передачу имущества бухгалтер отразил так:

Дебет 79-1 Кредит 01 – 2 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной стоимости;

Дебет 02 Кредит 79-1 – 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

При получении имущества от головного отделения в учете обособленного подразделения сделаны следующие проводки:

Дебет 01 Кредит 79-1 – 2 500 000 руб. – учтена первоначальная (восстановительная) стоимость станка, переданного из головного отделения организации;

Дебет 79-1 Кредит 02 – 500 000 руб. – учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

В результате в целом по организации счет 79-1 закрылся.

Бухгалтер обособленного подразделения ежемесячно начисляет амортизацию – до полного списания стоимости основного средства:

Дебет 20 Кредит 02 – 25 000 руб. – начислена амортизация по полученному станку.

Внутреннее перемещение основных средств — документооборот

Главная — Статьи

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2). Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое. Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя. Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется. При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка (книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б). Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств». В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение. Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2). В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032. Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя. Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается. Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе. Согласно п. 4 ст. 9 Закона «О бухгалтерском учете» первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете. После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость. В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки. На оборотной стороне формы N ОС-2 в разделе «Примечание» указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа. Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге). Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается. Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов. В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета — приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы. Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее — ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом. Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс. Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее — План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 «Основные средства». На счете 01 «Основные средства» следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее). К счету 01 «Основные средства» можно открыть, например, такие субсчета: 01-1 «Основные средства в эксплуатации головной организации»; 01-2 «Основные средства в эксплуатации филиала». Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 «Основные средства в эксплуатации филиала» в корреспонденции с кредитом счета 01-1 «Основные средства в эксплуатации головной организации». Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 «Амортизация основных средств»), а также к другим счетам. Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным. Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 «Внутрихозяйственные расчеты». К счету 79 «Внутрихозяйственные расчеты» рекомендуется открыть субсчет 79-1 «Расчеты по выделенному имуществу». На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам. Выделенное подразделениям имущество списывается организацией со счета 01 «Основные средства» в дебет счета 79 «Внутрихозяйственные расчеты». Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 «Внутрихозяйственные расчеты» в корреспонденции с дебетом счета 01 «Основные средства».

Вносим исправления в первичные документы

Как исправить первичный учетный документ

Применение универсального передаточного документа

Как проверить подлинность больничного листа

Сроки хранения документов

Бухучет: расходы при внутреннем перемещении при реконструкции

При внутреннем перемещении основных средств у организации могут возникнуть расходы. Например, транспортные расходы, расходы на демонтаж и монтаж оборудования и т. п. Порядок учета этих расходов зависит от того, связано ли перемещение основного средства с его реконструкцией (модернизацией, дооборудованием).

Если основное средство передается из одного подразделения организации в другое в рамках реконструкции (модернизации, дооборудования), то расходы на перемещение учитывайте на счете 08 «Вложения во внеоборотные активы»:

Дебет 08 Кредит 60 (10, 70, 68, 69…) – учтены расходы, связанные с внутренним перемещением основного средства на реконструкцию (модернизацию, дооборудование).

После окончания работ по реконструкции (модернизации, дооборудованию) расходы, связанные с внутренним перемещением, включаются в первоначальную стоимость основного средства:

Дебет 01 (03) Кредит 08 – увеличена первоначальная стоимость основного средства на сумму затрат, связанных с его перемещением на реконструкцию (модернизацию, дооборудование).

Такой порядок отражения расходов на внутреннее перемещение основного средства в связи с его реконструкцией, модернизацией или дооборудованием следует из пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Порядок присвоения инвентарных номеров основных средств

Законодательством не предусмотрен какой-либо определенный порядок формирования инвентарного номера. Поэтому компаниям дано право разработать его самостоятельно и закрепить в УП. Как правило, при составлении последовательности цифр инвентарного номера ориентируются на удобство работы с ОФ и принятые алгоритмы производственных шифров. Например, в крупных компаниях с разветвленной сетью обособленных подразделений и цехов в номерные значения обязательно включают информацию о балансовом счете/субсчете, филиале размещения объекта, цифровое обозначение цеха, коды отделов и т.п.

Задаваясь вопросом, как присвоить инвентарный номер основному средству, опираются на выделение оптимальной вариации номера, по которому будет проще и быстрее отследить использование объекта в компании. Например, последовательность цифр может быть такой:

- балансовый счет;

- код филиала компании;

- номер цеха, используемый во внутрифирменной номенклатуре;

- отдел, где размещен объект;

- порядковый номер объекта.

В зависимости от действующих в компании критериев, в инвентарный номер может быть зашифрована и другая информация: амортизационная группа, к которой принадлежит объект, территориальный код размещения подразделения и др.

Если фирма небольшая и используется в ней всего несколько объектов ОФ, то правильным будет присвоить им инвентарные номера по порядку: 01, 02, 03 и т.д. Регистрируют их в журналах учета инвентарных номеров, которые формируются в автоматическом режиме или ведутся от руки.

Бухучет: расходы при внутреннем перемещении

Если передача основного средства не связана с его реконструкцией (модернизацией, дооборудованием), то затраты на перемещение относятся к текущим расходам организации. В этом случае расходы, возникающие при внутреннем перемещении основного средства, учитывайте в следующем порядке.

Если перемещение основного средства выполняет специальное подразделение организации (например, транспортная служба), то расходы на проведение этих работ отразите проводкой:

Дебет 23 Кредит 70 (10, 68, 69…) – отражены расходы на внутреннее перемещение основного средства.

После окончания работ по перемещению основного средства расходы, учтенные на счете 23, спишите:

Дебет 25 (26, 44…) Кредит 23 – списаны расходы на внутреннее перемещение основного средства.

Если такого подразделения в организации нет, то расходы на внутреннее перемещение основного средства предварительно на счете 23 не учитывайте. По мере их возникновения делайте сразу же проводку:

Дебет 25 (26, 44…) Кредит 70 (10, 68, 69…) – учтены расходы на внутреннее перемещение основного средства.

Если перемещение основного средства выполняется с привлечением сторонней организации (например, транспортной), то расходы на выплату ей вознаграждения отразите проводкой:

Дебет 25 (26, 44…) Кредит 60 – учтены расходы на внутреннее перемещение основного средства, выполненное с привлечением сторонней организации.

Такой порядок следует из пункта 74 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов (счет 23).

Основные средства в бюджетном учете — 2018-2019: вводная информация и изменения

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2018-2019 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте .

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2016 года, а особенно логику составления проводок.

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Срок эксплуатации можно определить согласно классификатору ОС, утвержденному постановлением Правительства РФ от 01.01.2002 № 1, по максимальной границе для групп 1–9. А для ОС со сроком эксплуатации более 30 лет применяются нормы из постановления Совета министров СССР от 22.10.1990 № 1072. СПИ может пересматриваться при модернизации.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка, за исключением предметов, стоящих менее 3 000 руб., и библиотечных объектов.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

| Номер разряда счета | ||||

| Финансовое обеспечение | Объект учета | Группа объекта учета | Вид объекта учета | Вид поступлений, выбытий объекта учета |

| Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» | ||||

| 1 — за счет средств бюджета | 101 —основные средства | 1 —недвижимое имущество | 8 — прочие основные средства | 310 — увеличение стоимости ОС |

О создании рабочего плана счетов в бюджетной организации читайте .

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Основные изменения учета основных средств в 2016–2018 годах связаны с введением в действие с 01.01.2017 Общероссийского классификатора ОФ (ОКОФ) ОК 013-2014 (СНС 2008).

Последние перемены в учете основных средств таковы:

- С 2016 года кино- и фотоаппаратура в связи с сокращением срока полезного использования отнесена к 3 группе учета основных средств, и в 2016–2018 годах срок ее использования составляет 3–5 лет.

- В 2016 году к налоговому учету ОС начали приниматься объекты с новым лимитом стоимости (100 000 руб.). Действителен этот лимит для ОС, введенных в эксплуатацию после 2015 года.

- В 2022 году положения, отраженные в основных документах, посвященных правилам учета ОС, уточнены в отношении объектов, переданных в аренду, безвозмездное пользование, доверительное управление, а также являющиеся предметом концессионных соглашений.

Кроме того, тексты приказов № 157н и 162н, имеющие отношение к учету ОС, подверглись ряду редакционных правок.

ОСНО: налог на прибыль

Отражение в налоговом учете расходов на перемещение основного средства внутри организации зависит от того, связано ли это с его реконструкцией (модернизацией, дооборудованием).

Если основное средство передается из одного подразделения организации в другое в рамках реконструкции (модернизации, дооборудования), то затраты на перемещение в текущих расходах организации не учитывайте. В этом случае расходы на перемещение основного средства относятся к расходам, связанным с проведением реконструкции (модернизации, дооборудования) (п. 2 ст. 257 НК РФ). Поэтому учтите их в том же порядке, как и все другие расходы, возникающие у организации при реконструкции (модернизации, дооборудовании) основного средства. Подробнее об этом см.

- Как отразить в учете реконструкцию основных средств,

- Как отразить в учете модернизацию основных средств,

- Как отразить в учете достройку (дооборудование) основных средств.

Если передача основного средства не связана с проведением реконструкции (модернизации, дооборудования), то расходы на перемещение учитывайте в следующем порядке.

Если передача основного средства не связана с производственной деятельностью организации, то расходы на перемещение не уменьшают налоговую базу. Объясняется это тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль не учитываются расходы на перемещение в связи с необходимостью использования основных средств в подразделениях социально-культурной сферы (например, в пансионатах, спортзалах и т. п.), не являющихся обслуживающими производствами и хозяйствами.

Если передача основного средства связана с производственной деятельностью организации, то расходы на его перемещение учтите при расчете налога на прибыль в следующем порядке. При методе начисления налоговую базу уменьшайте по правилам, установленным для отдельных видов производимых затрат при перемещении основного средства (ст. 272 НК РФ). Например:

- зарплата сотрудников, проводящих демонтаж и монтаж оборудования, учитывается ежемесячно (п. 4 ст. 272 НК РФ);

- транспортные услуги учитываются на дату оказания (подп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

При кассовом методе расходы на выполнение работ по перемещению основного средства отражайте по мере их совершения и оплаты (п. 3 ст. 273 НК РФ).

Расходы на перемещение в связи с необходимостью использования основных средств в обслуживающих производствах и хозяйствах учтите обособленно.

Когда применяется акт приема-передачи

Акт приема-передачи (ОС-1, ОС-1а, ОС-1б) используются для того, чтобы включить в состав основных средств объекты, поступающие:

- путем приобретения, за определенную плату у сторонних организаций;

- подрядным или хозяйственным способом, то есть за счет строительства;

- путем безвозмездного получения;

- при внесении в уставный капитал в качестве вклада одного из участников;

- получением в оперативное управление;

- посредством взятия в аренду, или в лизинг с выкупом;

- при получении по акту дарения;

- от передачи в совместную деятельность или доверительное управление;

- от передачи в обмен на иное имущество.

Акт используется для того, чтобы ввести ОС в эксплуатацию. Исключение составляют случаи, при которых ввод объектов ОС происходит в особом порядке. это требуется, например, при покупке недвижимости или ТС, когда требуются документы о госрегистрации. До того, как будут представлены такие документы, ОС не принимаются к учету, они учитываются в составе незавершенного капвложения.

Акт приема-передачи оформляется также и при выбытии ОС, включая не только продажу объекта, но и его обмен и безвозмездную передачу. Составляется акт как минимум в двух экземплярах, утверждается руководителями принимающей и передающей компании. К данному акт прикладывается вся техническая документация, относящаяся к данному объекту.

Акт должен содержать в себя информацию об объекте ОС:

- его наименование и инвентарный номер;

- первоначальную стоимость;

- дату ввода в эксплуатацию;

- данные об изготовлении или поступлении в компанию;

- срок полезного использования;

- способ амортизационных отчислений.

Кроме того, указываются характеристики, конкретно относящиеся к объекту ОС, например, наличие драгоценных материалов, количественные, качественные показатели, пристройки, относящиеся к объекту и т.д. Указываются только наиболее важные показатели, а дублирования следует избегать. Если происходит групповой учет ОС, то характеристика дается группе объектов.

Если компания приобретает объекты, которые уже были в эксплуатации, то в акте предусматривается раздел, в котором указываются сведения о том, в каком состоянии находится ОС на дату его передачи. Данный раздел заполняют по сведениям, представленным передающей стороной и он имеет исключительно информационных характер.

Важно! Если ОС принадлежит сразу нескольким организациям, то в акте указывается размер доли. На первой странице документа указываются участники долевой собственности (в том числе их доли).

Акт ОС-1б составляется в том случае, если происходит прием однотипного инвентаря, оборудования или инструмента, имеющих одинаковую стоимость и поступивших в одном месяце.

Важно! Оформленные документы, а также приложения к ним подлежат передаче в бухгалтерию, где на ОС заводится инвентарная карточка.

ОСНО: НДС

При перемещении основного средства собственными силами (т. е. без привлечения сторонней организации) обязанности начислить НДС не возникает. Объясняется это тем, что НДС начисляется при выполнении операций (оказании услуг) подразделениям организации (подп. 2 п. 1 ст. 146 НК РФ, письма Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088). Перемещение основного средства к таким работам (услугам) не относится.

Входной НДС по материалам (работам, услугам), использованным при внутреннем перемещении основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует основное средство после перемещения только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при перемещении основного средства. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ. Кроме того, в последнем случае входной НДС с остаточной стоимости основного средства нужно восстановить (п. 3 ст. 170 НК РФ).

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, входной налог со стоимости материалов (работ, услуг), использованных при его перемещении, распределите (п. 4 и 4.1 ст. 170 НК РФ).

Как оформить перемещение сотрудника внутри организации

Перемещение сотрудников внутри предприятия в пределах одного отдела, цеха или подразделения либо в другое подразделение прописано в Трудовом Кодексе РФ. В независимости от вида и места перемещения вся процедура внутреннего перевода в обязательном порядке должна быть оформлена надлежащим образом, с заполнением всех необходимых документов.

Например, если в трудовом договоре у работника прописан конкретный агрегат (машина) на котором он обязан выполнять свою работу, то поручение ему этой же работы, но на другом приспособлении уже повлечет изменение существенных условий трудового договора. Что соответственно уже можно считать переводом.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на перемещение уменьшают при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

- материалы (например, бензин), использованные при перемещении основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

- зарплату сотрудников, задействованных в перемещении основного средства (подп. 6 п. 1 ст. 346.16 НК РФ);

- транспортные услуги сторонних организаций по перемещению основного средства (подп. 5 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на перемещение основных средств (п. 2 ст. 346.17 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на перемещение основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

Необходимо ли при перемещении ТМЦ для внутренних нужд оформлять накладные формы ТТН-1

– Инструкция № 58 * устанавливает, что накладные ТТН-1 оформляются при перемещении товаров внутри организации между местами производства, что и должно организациями соблюдаться. Конечно, было бы логично, чтобы отраслевые органы государственного управления установили специфические формы для такого перемещения. Но сегодня порядок один… И еще. Ведь дело не только в Инструкции № 58! Существуют Правила автомобильных перевозок грузов, утвержденные постановлением Совета Министров Республики Беларусь от 30.06.2008 № 970, согласно которым при автомобильной перевозке грузов должна быть выписана товарно-транспортная накладная. А вот особенности указания информации в таких накладных в зависимости от конкретной ситуации уже определяет организация, естественно, с учетом общих правил, установленных Инструкцией № 58. Кстати, в настоящее время обсуждается проект изменений в Инструкцию № 58, которые должны в т.ч. сделать более понятным порядок выписки накладных в указанных ситуациях. _________________ * Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной, утвержденная постановлением Минфина Республики Беларусь от 30.06.2016 № 58 (далее – Инструкция № 58).

– Хочу напомнить, что согласно подп. 1.12 п. 1 ст. 22 Налогового кодекса организации должны обеспечить в местах хранения и (или) реализации товарно-материальных ценностей, при их транспортировке наличие документов, подтверждающих приобретение (поступление) товарно-материальных ценностей. И это должны быть не просто какие-то документы, а документы, форма которых утверждена уполномоченными государственными органами. При несоблюдении этого требования ценности могут быть конфискованы…

ОСНО и ЕНВД

Если основное средство используется в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения, то расходы на внутреннее перемещение основного средства нужно распределить (п. 9 ст. 274 НК РФ).

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для внутреннего перемещения основного средства, также нужно распределить. Распределите НДС по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Подробнее об этом см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Для чего нужен документ на перемещение НФА

Рассматриваемый документ (форма 0504102) введен в оборот приказом Минфина РФ от 30.03.2015 № 52н, утвердившим обязательные формы унифицированного учета для бюджетных организаций.

такой накладной можно бесплатно, кликнув по картинке ниже:

Накладная используется при учете различных объектов нефинансовых активов в случае, если осуществляется их перемещение между разными отделами учреждения, между разными материально ответственными специалистами или же из одного места хранения либо эксплуатации в другое внутри учреждения.

Документ составляется в 3 экземплярах передающей стороной. Все они подписываются лицами, участвующими в перемещении объекта учета. Первый должен быть направлен в бухгалтерию, второй — лицу, передавшему объект, третий — лицу, принявшему нефинансовый актив.