Какие выплаты включаются в расчет отпускных в 2020-2021 годах?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

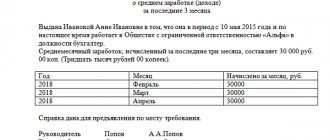

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

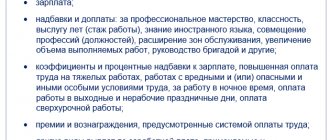

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2020-2021».

Когда нужно пересчитывать?

Необходимость проведения перерасчета может возникнуть в следующих случаях:

- при индексации заработной платы;

- при выплате годовой премии;

- при изменении продолжительности отпуска после ухода в него (в связи с больничным, отзывом на работу);

- счетная ошибка;

- предоставление отпуска авансом и последующее увольнение работника — как вернуть излишне выплаченные отпускные.

Правила расчета отпускных изложены в этой статье.

Можно также рассчитать отпускные самостоятельно в удобном онлайн калькуляторе.

Как считать при повышении окладов?

Если в организации повышаются оклады, тарифные ставки, расценки, то средний заработок для отпускных нужно пересчитывать согласно правилам, изложенным в п.16 Постановления №922:

- Если индексация пришлась на расчетный период (12 предшествующих календарных месяцев), то выплаты в расчетном периоде, начисленные до повышения, увеличиваются пропорционально проведенной индексации (умножаются на коэффициент, равный результату деления оклада после повышения на действующий ранее оклад (тарифную ставку)).

- Если индексация пришлась на время после расчетного периода, но до начала отпуска (то есть в текущем месяце, когда рассчитываются отпускные) – повышается исчисленный по доходам средний заработок на коэффициент индексации.

- Если индексация пришлась на время нахождения в отпуске, то на коэффициент индексации повышается только средний заработок для тех дней, которые пришлись на отпуск с даты повышения до его окончания.

Примеры

Повышение в расчетном периоде:

Исходные данные:

Попова уходит отдыхать с 24.06.2019 на 14 дней. Зарплата повышается – с 01.05.2019.

Оклад до повышения = 20 000, после = 22 000.

Расчет:

Так как зарплата увеличилась в расчетном периоде для (с 01.06.2018 по 31.05.2019), то нужно проиндексировать зарплату, начисленную за время с 01.06.2018 по 30.04.2019.

Коэффициент для индексации = 22 000 / 20 000 = 1,1.

Зарплата после индексации = 20 000 * 1.1 = 22 000.

Отпускные = 22 000 * 12 / (29.3*12) * 14 = 10 511,95.

Повышение после расчетного периода до начала отпуска:

Исходные данные:

Попова уходит отдыхать с 24.06.2019 на 14 дней. Зарплата повышается с 01.06.2019.

Зарплата за месяц до индексации = 20 000. Коэффициент индексации = 1.2.

Расчет:

Так как дата увеличения з/п приходится на время после расчетного периода (с 01.06.2018 по 31.05.2019), но до начала ежегодного отдыха, то нужно посчитать средний заработок, исходя из фактических выплат, после чего умножить на коэффициент индексации.

Среднедневной заработок = (20 000 * 12) / (29.3 * 12) = 682,59.

Среднедневной заработок после индексации = 682,59 * 1.2 = 819,11.

Отпускные = 819,11 * 14 = 11 467,57.

Повышение во время отпуска:

Исходные данные:

Попова ушла отдыхать с 24.06.2019 по 07.07.2019. Среднедневной заработок = 682,59.

Зарплата повышается с 01.07.2019, коэффициент = 1.2.

Расчет:

Пересчет проводится только за период с 01.07.2019 по 07.07.2019 – за 7 дней.

Отпускные начисленные перед отпуском за 7 дней = 682,59 * 7 = 4 778,13.

Отпускные после индексации = 682,59 * 1.2 * 7 = 5 733,76.

Доплатить нужно = 5 733,76 – 4 778,13 = 955,63.

В связи с больничным во время отпуска

Если в период нахождения в отпуске сотрудник заболел и открыл больничный лист, то он имеет право на продление дней отдыха, совпавших с нетрудоспособностью, или их перенос на другое время.

Не всегда нужно проводить при этом перерасчет.

Если работник решает продлить время текущего отдыха, то перерасчет не производится, так как фактически работник полностью отгуляет предоставленный ему отпуск, просто на работу он выйдет позже.

Срок возврата на работу отодвинется на количество дней, совпавших с больничным листом.

Если работник решает перенести отпускные дни, то на работу он выходит в срок, а работодатель при этом должен решить вопрос с перерасчетом отпускных:

- Если дни отдыха предоставляются в текущем месяце, то пересчитывать ничего не нужно, так как не меняется расчетный период.

- Если дни отдыха переносятся на другой месяц или более позднее время, например, на будущий год, то следует пересчитать отпускные. При последующем уходе в ежегодный отпуск расчетный период будет другой – 12 месяцев, предшествующих месяцу оформления отдыха. Так как расчет проводится за другое время, то и средний дневной заработок может отличаться, следовательно, перерасчет необходим.

По факту выхода сотрудника на работу бухгалтер должен выполнить следующие действия:

- Посчитать, сколько дней работник не использовал.

- Умножить среднедневной заработок, который использовался для расчета, на количество неотгулянных дней из-за больничного.

- Произвести возврат переплаты – удержать из зарплаты можно только 20%, если этого не достаточно, то остаток можно попросить работника вернуть в кассу добровольно.

- Если перенос осуществляется на ближайшие месяцы, то можно произвести перезачет отпускных. Посчитать отпускные за неиспользованные дни в связи с больничным, а также отпускные, исходя из нового расчетного периода. Разница либо удерживается, либо доплачивается.

Пример

Исходные данные:

Ежегодный отдых Петрова с 01 по 28 июня 2022. Ежемесячная зарплата состоит из оклада = 20 000. Зарплата за июнь = 3 000.

Период с 01.06.2018 по 31.05.2019 отработан полностью.

В период отдыха Петров болел 5 дней, эти дни по согласованию с работодателем решено перенести на время с 20 по 25 июля 2022.

Расчет:

Среднедневной заработок для отпуска в июне 2022 = 20 000 * 12 / 29.3 * 12 = 682,60.

Отпускные = 682,6 * 28 = 19 112,80.

В связи с больничным фактически Петров отгулял вместо 28 только 23 дня, 5 дней перенесены на следующий месяц.

Переплата = 682,6 * 5 = 3 413.

Среднедневной заработок для отпуска в июле 2022 = (20 000 * 11 + 3000) / (29.3*11 + 7 * 29.3 / 30) = 677,52.

Отпускные за перенесенные дни = 677,52 * 5 = 3 387,6.

Разница = 3413 – 3387,6 = 25,4 – нужно удержать с работника.

При досрочном отзыве на работу

Если работник раньше времени отзывается на работу по производственной необходимости, и при этом сотрудник дал свое согласие на досрочный отзыв, то перерасчет нужно производить, если перенос неотгулянных дней осуществляется на следующий месяц или более поздний срок.

Правила перерасчета аналогичны указанным выше при переносе дней отдыха в связи с больничным.

Бухгалтеру нужно посчитать часть выплаченных отпускных, которые пришлись на неиспользованную часть отдыха. Эту сумму нужно удержать с сотрудника.

Если неотгулянные дни переносятся на ближайшие месяцы, то можно провести перезачет, посчитав размер отпускных за перенесенные дни и сравнив их с выплаченной ранее суммой.

В случае выплаты годовой премии

Если выплачивается годовая премия за год, предшествующий году оформления ежегодного отпуска, то ее нужно учесть при расчете отпускных (п.15 Постановления №922).

Если же работник уже успел сходить в текущем году в оплачиваемый отпуск, при этом в средний заработок не вошла годовая премия, то ее нужно учесть позже по факту ее начисления и выплаты.

При этом бухгалтер должен посчитать сумму, которую нужно доплатить к ранее выплаченным отпускным, в связи с выплатой годовой премии.

Пример

Исходные данные:

Петров отгулял отпуск с 10.02.2019 по 23.02.2019 в количестве 14 календарных дней. Суммарный заработок за расчетный период составил 250 000.

Среднедневной заработок = 711,04, а отпускные = 9 954,50.

В марте 2022 начислена премия за 2022 года в размере 50 000.

Расчет:

Так как годовая премия назначена за 2022 год, который предшествует году расчета ежегодного отпуска, то премиальные нужно включить в средний заработок.

Так как по факту ухода в ежегодный отдых премия не была учтена (так как не была еще выплачена), то ее нужно учесть после начисления.

Среднедневной заработок с учетом премии = (250 000 + 50 000) / 29.3 * 12 = 853,24.

Отпускные с учетом премии = 853,24 * 14 = 11 945,39.

Работнику нужно доплатить = 11 945,39 – 9 954,50 = 1 990,89.

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?».

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Выводы

Разовые премии, перечисляемые работникам, могут включаться в расчет причитающихся отпускных, если выполняются определенные требования.

Чтобы сумма такой выплаты полностью учитывалась при расчете среднего заработка, премиальный период должен целиком входить в расчетный годовой интервал (иначе будет учитываться лишь её пропорциональная доля).

Разовые выплаты к праздникам учитываются при вычислении отпускных по общим правилам, оговоренным для любых единовременных поощрений.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время».

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Примеры учета ежеквартальной, ежемесячной премии при расчете отпускных есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к расчетам.

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2022 году, то учитывают годовую премию за 2019 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Эксперты К+ подготовили пример учета годовой премии при расчете отпускных. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?».

Берутся ли премии в учет при расчете отпускных выплат?

Базой расчета отпускных является средняя зарплата за предшествующий период. Она формируется двумя основными составляющими: окладом и дополнительными выплатами. Задача кажется крайне простой: нужно просто взять среднее арифметическое значение дохода, то есть разделать его сумму на количество месяцев между отпусками.

На практике, однако, может возникнуть ряд сложностей, обусловленных особенностями условий труда каждого конкретного работника и временными характеристиками периода.

Как всем известно, премии бывают разовыми, ежемесячными, квартальными и годовыми. Распространенной считается ситуация, когда сотрудник отработал не весь период, а только его часть. Причины могут быть различными: болезнь, прогул, простой и, наконец, забастовка.

Общая схема расчета ежемесячного дополнительного стимулирующего вознаграждения прописана в условиях трудового соглашения (коллективного или индивидуального трудового договора). Они в каждой организации свои, и рассматривать подробно их варианты в данной статье нет смысла. Например, на предприятии может быть предусмотрено премирование каждого сотрудника, не имеющего нареканий и прогулов в виде процентной или фиксированной надбавки к окладу.

Квартальная премия рассчитывается на основе заработных плат за три месяца, если в табеле работника нет пробелов. При этом в учет берутся только месяцы, вошедшие в срок, предшествующий отпуску. Например, если сотрудник уходит в отпуск в середине или конце марта, то квартальная премия начисляется только за январь и февраль. Премия за первый квартал в этом случае учтется при начислении уже следующих отпускных.

В учет годовой суммы отпускных принимаются годовые, квартальные, месячные и единоразовые премии, вошедшие в расчетный период.

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задействованного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Последние новости об НДФЛ с премий читайте в статьях:

- «Минфин вернулся к вопросу об НДФЛ с премий»;

- «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

Источники:

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 N 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

За что начисляют премии

Работники, не посвященные в тонкости бухгалтерского учета, иногда думают, что премию начальник может дать по своему усмотрению. Отчасти это так, но не каждая «выплата стимулирующего характера» (так в статье 129 ТК РФ определяется премирование) входит в оплату труда и влияет на среднее ее значение. Российское законодательство предусматривает различный подход к оплате труда и денежному вознаграждению.

Премия выдается за конкретные трудовые достижения или результат деятельности, влияющий прямо или опосредованно на экономические показатели предприятия. Она входит в фактическую сумму зарплаты сотрудника и предусмотрена системой оплаты труда, принятой в данной организации (Трудовой кодекс РФ, статья 139, часть вторая).

Исчисление средней заработной платы регламентируется Постановлением Правительства РФ № 916 от 11 ноября 2009 года. В подпункте «н» этого правового акта дается ссылка на термин «система оплаты труда». Он означает способ определения размера вознаграждения, положенного работнику на основе трудозатрат и экономических результатов.

Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор).

Таким образом, только выплаты, напрямую стимулирующие трудовую деятельность, считаются входящими в заработную плату наряду с должностным окладом.