Убыток в текущем периоде

Рассмотрим ситуацию, когда по итогам 2016 г. в нашей компании получился убыток в 338 138,43 руб. В следующем месяце наша прибыль была ровно 300 000 руб.

Убыток рассчитывается при закрытии месяца специальным помощником, который расположен в разделе программы «Операции». В рамках нашего примера производится закрытие декабря 2016 г. одновременно с закрытием четвертого квартала и всего года.

После произведения операции по закрытию декабря 2016 г. мы можем получить справку «Расчет налога на прибыль». В ней будут отражены подробные данные, включая нужную нам сумму убытка за 2016 год.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Как мы видим из сформировавшегося отчета, что за весь текущий 2016 год, который мы закрываем, убыток составил 388 138,43 рублей. Эта сумма подсчитана за все месяцы 2016 г. и является его финансовым результатом.

Теперь данный убыток нужно отнести на более поздние даты в связи с тем, что в дальнейшем он компенсируется поступившим доходом.

Перенос убытка

Прежде, чем приступать к совершению этой операции за 2016 г., узнаем размер отложенных налоговых активов (ОНА) за данный период. Это можно сделать, получив ОСВ по 09 счету за весь 2016 г. На рисунке ниже видно, что сумма составила 77 627,68 рублей, что является 20% от полученного убытка за рассматриваемый год.

Далее можно приступить непосредственно к переносу убытков с 2016 на 2022 год. Делать мы это при помощи операции, введенной вручную.

В рамках нашей статьи в табличную часть будут добавлены всего две строки:

- ОНА в размере 77 627,68 будет перенесен на расход будущих периодов. Счет 09 при этом остается неизменным.

- Убыток за 2016 г., который составил 338 138,43 р., будет отнесен на прочие расходы будущих периодов.

Как можно увидеть на рисунке выше, при перенесении убытка мы указали субконто «Убыток за 2016 год». В нашем случае эта позиция справочника расходов будущих периодов была создана вручную.

Наименование вы можете указать произвольное. В качестве вида для налогового учета будут фигурировать «Убытки прошлых лет». Так же укажем, что данные убытки будут списываться с 1 января 2022 г. по конец 2023 г.

После внесения всех изменений переформируем оборотку и увидим, что конечное сальдо, которое составляет 77 627,68 руб., числится за расходами будущих периодов.

Теперь можно вернуться к закрытию декабря 2016 г. и переформировать реформацию баланса. В этой ситуации перепроводить документы заново нет никакой необходимости.

24 Мар 2013 | Новости | Бухгалтер | 1 913 | голосов: 1

Способы скрыть от посторонних глаз убыток, который отражает отчетность фирмы.

Ни одна компания не застрахована от убытков. А отрицательные результаты могут многих заинтересовать: руководство, учредителей, инвесторов, кредиторов и, конечно, налоговиков. Организациям, убыточным 2 года и более, следует готовиться к убыточной комиссии, а потом и к выездной проверке. Тем же, кто впервые показывает убыток, грозит только повышенное внимание контролеров. Так можно ли убрать убыток или по крайней мере уменьшить его?

Уменьшение убытка в «прибыльной» декларации за 2012 г.

Можно либо подождать с учетом некоторых «прибыльных» расходов, либо найти какие-то резервные доходы:

- не создавать на 2013 г. резервы на оплату отпусков, на выплату вознаграждения за выслугу лет, на ремонт ОС, на гарантийный ремонт, по сомнительным долгам. Так как их отражение в налоговом учете — право организации, а не обязанность (пп. 1, 6 ст. 324.1 НК РФ, п. 3 ст. 260 НК РФ, п. 1 ст. 267 НК РФ, п. 3 ст. 266 НК РФ). Не использованные по состоянию на 31.12.2012 остатки резервов нужно будет учесть во внереализационных доходах (п. 7 ст. 250 НК РФ). Так можно поступить, если о создании этих резервов не было упомянуто в учетной политике на 2013 г. или она, по каким-то причинам, не была сдана в ИФНС и теперь ее можно «подкорректировать». Ведь контролеры выступают против внесения таких изменений в налоговую политику в течение года (Письма Минфина от 21.10.2008 № 03-03-06/1/594; УФНС по г. Москве от 20.06.2011 № 16-15/[email protected]);

- отказаться от применения амортизационной премии (п. 9 ст. 258 НК РФ), что тоже потребует исправлений в учетной политике;

- при наличии убытков прошлых лет не учитывать их в расходах или учесть малую их часть. Но срок переноса убытков ограничен 10 годами (пп. 1, 2 ст. 283 НК РФ);

- не учитывать некоторые расходы для целей налогообложения прибыли вовсе или попытаться перенести их на будущее.

Первые три метода — это, так называемая, внутренняя кухня компании, поэтому они относительно безопасны. А последний метод, хотя и доступен каждому, самый рискованный, если речь идет о переносе расходов.

Обычно перенести расходы на будущее пытаются, «создав» искусственные ошибки. Вроде как тогда расходы не заметили, а в следующем году, когда появились доходы, увидели и расходы. Но, по мнению ФНС, отражение таких всплывших расходов текущим периодом допустимо, только если невозможно определить период совершения ошибки (п. 1 ст. 54 НК РФ; Письмо ФНС от 17.08.2011 № АС-4-3/13421). Минфин же считает, что так можно сделать и в случае, когда период совершения ошибки установлен, но из-за ошибки был уплачен излишний налог (Письма Минфина от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82). То есть необходимо добиваться того, чтобы тот период, с которого переносится расход, стал даже не «нулевым», а прибыльным. Только тогда можно будет воспользоваться данной нормой (Письмо Минфина от 11.08.2011 № 03-03-06/1/476).

На практике успешно учитывать расходы в более поздних периодах организациям уже удавалось. Так, компания смогла доказать, что обнаружила расход 4-летней давности в текущем периоде, поскольку только сейчас провела сверку задолженности с контрагентом, благодаря которой и стало известно о неучете расходов (Постановление ФАС МО от 06.07.2012 № А40-102301/11-75-423). Можно взять это на вооружение.

Однако, согласно Налоговому кодексу, расходы должны признаваться в том отчетном периоде, к которому они относятся (ст. 272 НК РФ). К примеру, как следует из одного судебного решения, налоговикам не понравилось, что договор на выполнение работ был заключен в 2009 г., а расходы по нему признаны только в 2010 г. Организация отстояла свою правоту, лишь представив счет-фактуру и подписанные акты выполненных работ, датированные тоже 2010 г. (Постановление ФАС УО от 24.12.2012 № Ф09-12795/12).

«Улучшение» бухотчетности

Бывает так, что директор, узнав об убытке за прошедший год, срочно просит бухгалтера как-нибудь поправить цифры в балансе. Причины для этого могут быть самые разные: собственники попросили или руководство планирует взять кредит. Тогда можно, к примеру, убрать некоторые суммы из резерва по сомнительным долгам, переоценив их, и тем самым «улучшить» дебиторку. Однако в бухучете нельзя избавляться от обязательных резервов, и поэтому «срезать», например, резервы по отпускам недопустимо.

За нарушение правил ведения бухгалтерского учета на бухгалтера может быть наложен штраф от 2 тыс. до 3 тыс. руб. (ст. 15.11 КоАП РФ, п. 5 ч. 2 ст. 28.3 КоАП РФ).

Иногда можно поступить следующим образом (хотя этого делать не рекомендуется):

- не отражать некоторые расходы в виде стоимости приобретенных работ (услуг) в том периоде, к которому они относятся. Так можно поступить, если на акте не была проставлена дата, когда он подписывался со стороны фирмы. Но на деле этот вариант приводит к недостоверности отчетности;

- отнести часть расходов на расходы будущих периодов (счет 97). С недавних пор на этом счете могут отражаться только активы и очень ограниченный набор расходов (п. 65 Положения, утв. Приказом Минфина от 29.07.98 № 34н; п. 16 ПБУ 2/2008; п. 39 ПБУ 14/2007). Но некоторые бухгалтеры по старой памяти записывают туда все подряд.

Абсолютно безопасных способов радикально исправить бухотчетность нет. Внести небольшие коррективы бухгалтеру под силу, но серьезно перекраивать отчетность не надо. Тем более что штрафы за нарушение правил учета никто не отменял, а за искажение отчетности ради получения кредита и вовсе могут привлечь к уголовной ответственности (ст. 159.1 УК РФ).

Не стоит забывать и о таком простом и законном способе увеличить доходы, а следовательно, уменьшить и бухгалтерский, и налоговый убыток, как своевременное списание кредиторской задолженности с истекшим сроком давности (ст. 196 ГК РФ; п. 7 ПБУ 9/99; п. 18 ст. 250 НК РФ).

Метки:отчётность

голосов: 1

Доход в текущем периоде

Теперь приступим к внесению в базу прибыли в размере 300 000 руб. Она была получена нашей компанией в январе 2022 г. Фин. результат мы получим так же, как и в декабре – после закрытия месяца.

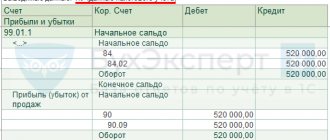

На рисунке ниже отображено списание убытка за 2016 г. на 300 000 р., что является доходом за январь 2022 г.

Так же при закрытии месяца была рассчитана сумма налога.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

Все требуемые действия производятся при помощи помощника ввода остатков, который расположен в разделе программы «Главное».

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2016 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21. При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год.

Перенос убытков прошлых лет в 1С: БП 3.0

При закрытии января нового года у пользователей нередко возникает ошибка при расчете налога на прибыль, в которой говорится, что не перенесен убыток прошлого года. Убытки, понесенные в прошлом периоде, могут уменьшать прибыль последующих лет.

Перенос убытков в 1С оформляется как документ Операция (Операции – Операции, введенные вручную – Создать – Операция). Чтобы перенос убытков был возможен, в Учетной Политике у вас обязательно должна быть настройка, показывающая, что вы применяете ПБУ 18/02.

Сумму убытка берем из Декларации по налогу на прибыль, строки 060 листа 02. Если по этой строке минус, то эти убытки мы можем в следующем году принять в уменьшение налогооблагаемой базы.

Проводкой Дт 97.21 Кт 99.01.1 мы показываем в налоговом учете сумму убытка. Данная операция должна быть сделана на 31 декабря года, в котором образовались убытки.

Вариант операции, когда вы ведете учет по ПБУ 18/02 с учетом постоянных и временных разниц представлены на скриншоте:

Субконто по счету 97.21 многие пользователи создают неверно. Например, указывается неверное значение в поле Вид для НУ. Это происходит из-за того, что при создании нового субконто, по умолчанию программа заполняет его как Вид для НУ «Прочие» и Вид актива в балансе «Прочие оборотные активы». Это нужно менять на следующие значения:

Вид для НУ — «Убытки прошлых лет». После этого вид актива уже будет недоступен для редактирования, сумму убытка проставляем в поле Сумма. Признание расходов «В особом порядке», так как ни по дням, ни по месяцам списание не подходит, потому что признание убытка зависит от суммы прибыли, полученной в периоде. Период списания выставляется с того периода, когда мы планируем учитывать убытки. То есть если вы хотите отложить перенос убытков, то в периоде не ставим ничего. Поле будет пустое. А когда вы решите, что пришло время списывать убытки, то установите период списания с этого момента.

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие декабря (Операции – Закрытие месяца).

При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О будет автоматически изменено субконто счета 09 — субконто «Убыток текущего периода» будет заменено на субконто «Расходы будущих периодов».

Если все настроено верно, то в том периоде, с которого решено списывать убытки, появится регламентная операция в помощнике Закрытие месяца в 4 группе «Списание убытков прошлых лет».

Обращаем ваше внимание на то, что налогооблагаемая база по налогу на прибыль, определенная нарастающим итогом с начала текущего года, при закрытии текущего периода (месяца) будет уменьшена на сумму налоговых убытков прошлых лет с учетом ограничения в 50 %.