Чем занимается

В организациях разных форм собственности трудовые обязанности бухгалтера зависят от структуры предприятия: чем оно крупнее, тем больше специализированы направления деятельности бухгалтера. И наоборот, чем меньше учреждение, тем шире спектр направлений работы специалиста.

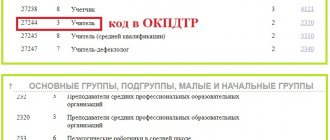

Приказом Минтруда РФ от 21.02.2019 № 103н утвержден профстандарт по профессии бухгалтер. Этот документ помогает понять, как составить функциональные обязанности бухгалтера, и подробно устанавливает, чем занимается работник:

| Направление деятельности | Функции |

| Измерять в деньгах объекты бухучета и проводить текущую группировку фактов хоздеятельности | Проводить измерение в деньгах объектов бухучета, делать бухзаписи. Вносить данные в регистры бухучета. Отражать в бухучете итоги переоценки объектов учета. Составлять калькуляции (отчетные, себестоимости продукции). Сопоставлять итоги инвентаризации со сведениями из регистров бухучета. |

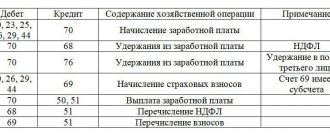

| Учет первичных документов по хоздеятельности | В части первичных учетных документов обязанности бухгалтера по отчетности представлены так:

|

| Итоговое обобщение фактов хозяйственной жизни | Подсчитывать итоги и остатки по счетам учета. Составлять оборотно-сальдовую ведомость и главную книгу. Готовить материалы для контролирующих органов. В части регистров бухучета:

|

| Формирование и предоставление бухгалтерской (финансовой) отчетности | В части формирования сведений в системе бухучета:

В части числовых показателей отчетов в составе бухучетности:

Готовить пояснения к балансу и отчету по финансовым итогам. В части отчетности:

|

| Внутренний контроль ведения бухучета и составления отчетности | Организовывать и планировать процесс. Проверять качество отчетов. Контроль проведения процессов внутреннего контроля. |

| Ведение налогового учета, формирование налоговых расчетов и деклараций, налоговое планирование | Вести налоговый учет, расчеты, декларации. Исчислять и платить взносы. Организовывать налоговое планирование предприятия. Контролировать соблюдение требований в части налоговой политики. |

| Проведение финансового анализа, бюджетирование и управление денежными потоками | В части финансового анализа:

В части бюджетирования и управления денежными потоками:

|

Эксперты КонсультантПлюс разобрали, обязан ли работодатель составлять должностные инструкции на каждого работника в отдельности или он вправе составить одну инструкцию на соответствующую должность. Используйте эти инструкции бесплатно.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

Невозможно рассматривать работу любой бухгалтерии без учета главного бухгалтера. Более того, именно главбух является ключевой фигурой, так как несет личную ответственность за правильную и своевременно сданную государству отчетность.

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Специализация должностей

Функциональные обязанности бухгалтера зависят от структуры учреждения. Если предприятие маленькое, специалист становится универсальным. Специализируют должностные обязанности бухгалтера на производственном предприятии, которое имеет разветвленную структуру.

По общему правилу, специализация происходит, исходя из категорий объектов учета:

Перечень замыкает должность главбуха — руководителя финансовой службы, который контролирует деятельность и отвечает за ее корректность.

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

- Бухгалтерский учет;

- Налоговый учет.

По сути, текущая деятельность бухгалтерии связана с правильным оформлением документов, отображающих все движения средств и активов. А конечная цель – это отчетность перед государством: налоговая, финансовая и статистическая.

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

Обязанности работника

Законодатель утвердил два основных документа, где прописаны обязанности бухгалтера в подробном формате:

- постановление Минтруда России от 21.08.1998 № 37 «Квалификационный справочник должностей руководителей, специалистов и других служащих»;

- приказ Минтруда РФ от 21.02.2019 № 103н, который утверждает профстандарт по профессии бухгалтер.

Вот как представлены основные обязанности бухгалтера на заводе или ином предприятии:

- вести бухучет имущества, обязательств и хозопераций, то есть учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, за предоставленные услуги и т .п.;

- участвовать в разработке и осуществлении мероприятий по финансовой дисциплине и рациональному использованию ресурсов;

- принимать и контролировать по соответствующим участкам бухучета, готовить к счетной обработке — таковы обязанности бухгалтера по первичной документации в организации;

- отражать на счетах бухучета операции по движению основных средств, ТМЦ и денежных средств;

- находить причины потерь и затрат, проводить мероприятия по их профилактике;

- начислять и перечислять налоги;

- разрабатывать формы первичных документов, для которых не утверждены типовые;

- обеспечивать сохранность документов по бухгалтерии;

- создавать и вести базы данных.

Вот как представлены обязанности главного бухгалтера в организации:

- вести работу по организации бухучета учреждения;

- формировать учетную политику исходя из структуры, отрасли, других особенностей;

- возглавлять деятельность, связанную с подготовкой, утверждением рабочего плана счетов, форм первичных документов учета, отчетности, проведением инвентаризации, организации системы внутреннего контроля;

- координировать предоставление отчетности;

- организовывать процесс ведения регистров бухучета, исполнения смет, учета имущества;

- обеспечивать отражение хозопераций по счетам бухучета без нарушения сроков;

- координировать работу по своевременному начислению и оплате налогов, иных платежей;

- участвовать в осуществлении финансового анализа предприятия;

- разрабатывать мероприятия по улучшению итогов финдеятельности;

- контролировать соблюдение кассовой и финдисциплины;

- участвовать в процедуре оформления бумаг по недостачам, нарушениям в расходе средств и ТМЦ;

- формировать отчет по исполнению бюджетов и смет;

- организовывать сохранность и передачу документов в архив;

- руководить сотрудниками подразделения.

Профессия бухгалтер и ее история

Деятельность любой фирмы не может полноценно работать без правильного документооборота, поэтому в любых компаниях всегда присутствует человек данной специальности. Каковы функции бухгалтера? Здесь непосредственно имеет значение размер субъекта. Если говорить о небольших учреждениях, то все обязанности выполняет один человек — главный бухгалтер.

В крупных организациях ведением хозяйственных операций и их документальным подтверждением занимается целый отдел высококвалифицированных бухгалтеров, где каждый сосредоточен на определенном участке, а также выполняет предписанные ему должностные обязанности. Один несет ответственность за кассу и выплату оплаты труда, второй взаимодействует с валютными сделками, третий распоряжается складом, произведенным товаром. Во главе штаба всегда стоит главный бухгалтер, его задача координировать работу всего отдела и составляет отчеты. Только на него возлагается вся ответственность за финансовую деятельность фирмы в целом. Профессия бухгалтера всегда в плюсе, потому что он может трудиться не только на одном месте сразу, но и вести учет нескольких мелких фирм одновременно.

Интересный факт о профессии

Бухгалтер (от нем. «Buch» — книга и «Halter» — держатель) — специалист в области бухгалтерии. Первые бухгалтеры вели свою деятельность еще в Древней Индии, только тогда они звались счетоводами, они трудились, как правило, над учетом сельского хозяйства. Само название профессии появилось только в XV веке по решению императора Максимилиана. Примерно тогда же вышла первая книга по бухучету — трактат итальянца Луки Пачоли «О счетах и записях». В своей рукописи он описал и упорядочил то, что делает бухгалтер. У нас эта профессия появилась вначале XVIII века по приказу Петра Первого.

Права

Работа бухгалтера ответственная, требующая умения анализировать данные, обрабатывать большие объемы информации. Для исполнения функций по должности бухгалтер обладает следующими правами:

- знакомиться с проектами решений руководителя предприятия в части бухгалтерии;

- разрабатывать предложения по улучшению процессов;

- информировать руководство о выявленных нарушениях;

- предлагать мероприятия по устранению и профилактике нарушений;

- запрашивать в подразделениях требующуюся информацию;

- привлекать работников других отделов для выполнения порученных задач.

Ответственность

Бухгалтер предприятия несет следующие виды ответственности:

- дисциплинарную;

- материальную;

- административную;

- уголовную;

- гражданско-правовую.

| Вид ответственности | Нормативная база | Наказание |

| Дисциплинарная | Ст. 192 ТК РФ | Замечание, выговор, увольнение |

| П. 9 ч. 1 ст. 81 ТК РФ | Увольнение в связи с принятием необоснованного решения главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации | |

| Материальная | Ч. 2 ст. 243 ТК РФ | По постановлению пленума Верховного Суда РФ от 16.11.2006 № 52, полная материальная ответственность возможна при условии, что это допускается трудовым договором с главбухом. Иначе — ответственность в размере среднемесячной зарплаты |

| Административная | Ст. 15.11 КоАП РФ — грубое нарушение требований к бухгалтерскому учету и отчетности | Штраф — от 5000 до 10 000 рублей, за повторное нарушение — от 10 000 до 20 000 рублей либо дисквалификация на срок от 1 года до 2 лет |

| Ч. 1 ст. 15.6, ст. 19.7 КоАП РФ — непредоставление в срок бухгалтерской отчетности в ИФНС и органы статистики | Предупреждение или штраф от 300 до 500 рублей | |

| Ч. 5 ст. 14.5, ст. 15.5, ч. 1 ст. 15.6, ч. 2 ст. 15.33 КоАП РФ — непредоставление в срок налоговых деклараций и других документов в ИФНС, отчетности в ПФР и ФСС РФ | Предупреждение или штраф от 300 до 3000 рублей | |

| Ч. 1 ст. 15.1 КоАП РФ — нарушение кассовой дисциплины | Штраф от 4000 до 5000 рублей |

За что отвечает бухгалтер?

Е.В.ДаниловаЖурнал «Главбух»,N 11, июнь 2001

Профессия бухгалтера всегда была нужной и важной, а за последние годы она стала еще и престижной. Бухгалтер находится в курсе всех дел предприятия, так как он должен отразить в учете финансово-хозяйственные операции и, правильно воспользовавшись льготами, минимизировать налоги. От его работы зависит, сколько будет перечислено в бюджет и не придется ли предприятию уплачивать штрафы. Поэтому многие руководители с уважением относятся к бухгалтерам и доверяют им.

Но не следует забывать, что эта профессия связана и с материальной ответственностью. За серьезные нарушения в работе, как неосознанные и случайные, так и преднамеренные, за использование своего служебного положения в корыстных целях бухгалтер может быть привлечен не только к дисциплинарной и административной, но и к уголовной ответственности. Как и за что именно, мы расскажем в этой статье.

Обязанности бухгалтера

Обычно учет хозяйственных операций ведет бухгалтерская служба, или, как ее часто называют, бухгалтерия. Возглавляет ее главный бухгалтер. Но иногда организация имеет такой маленький штат, что все ее дела ведет один бухгалтер. В этом случае функции главного бухгалтера возлагаются на него. Кроме того, учет может быть поручен специализированной организации или бухгалтеру-специалисту. Это следует из Положения по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н (далее — Положение по бухгалтерскому учету и отчетности).

Пункт 2 статьи 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» устанавливает, что главный бухгалтер отвечает за формирование учетной политики, ведение бухучета и своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер назначается на должность и освобождается от нее руководителем организации, ему же он и подчиняется. Ну а как поступать в случае разногласий? Бухгалтер по письменному распоряжению своего начальника обязан принять к исполнению документы по спорным сделкам, но тогда ответственность за последствия будет нести только руководитель.

Вопросы, связанные с работой бухгалтера на предприятии, регулируются Положением о главных бухгалтерах, утвержденным постановлением Совета Министров СССР от 24 января 1980 г. N 59. Правда, данный документ на сегодняшний день практически не применяется. Однако официально он не отменен, поэтому бухгалтера могут привлечь к ответственности в предусмотренных здесь случаях. Например, наказывается:

- еправильное ведение бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения бухгалтерской отчетности;

- ринятие к исполнению и оформлению документов по операциям, которые совершались не по установленным правилам;

- несвоевременная и неправильная выверка операций по банковским счетам, расчетам с дебиторами и кредиторами;

- неправильное списание недостач, дебиторской задолженности и других потерь;

- несвоевременное проведение проверок и документальных ревизий;

- оставление недостоверной отчетности по вине бухгалтера.

- штраф;

- лишение права занимать определенные должности или заниматься определенной деятельностью;

- обязательные работы, при которых осужденный в свободное от основной работы время выполняет неоплачиваемые общественно полезные работы;

- исправительные работы, отбываемые по месту работы осужденного;

- конфискация имущества;

- ограничение свободы, когда осужденного содержат в специальном учреждении без изоляции от общества;

- арест, то есть содержание осужденного в условиях строгой изоляции от общества;

- лишение свободы.

Наравне с руководителем главный бухгалтер отвечает за несоблюдение правил и положений, которые регламентируют финансово-хозяйственную деятельность предприятия. Кроме того, в случаях, когда квартальные и годовые отчеты не вовремя предоставляются в соответствующие органы, также виноват главный бухгалтер.

Как известно, без подписи главного бухгалтера денежные и расчетные документы считаются недействительными и не могут приниматься к исполнению. Поэтому бухгалтер отвечает за содержание этих документов.

Кстати, вместо бухгалтера первичные документы могут подписывать уполномоченные лица (п. 14 Положения). Их перечень утверждается руководителем по согласованию с главным бухгалтером. Так же составляется и график документооборота на предприятии. Но контролирует исполнение этого графика только главный бухгалтер, он же несет и ответственность за его нарушение.

Что касается первичных документов, учетных регистров, бухгалтерских отчетов и балансов (до передачи их в архив предприятия), то, конечно, их оформление и сохранность находятся под ответственностью бухгалтера.

Остается добавить, что в соответствии с письмом Центрального банка РФ от 4 октября 1993 г. N 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации» контроль за правильным ведением кассовых операций возлагается на главного бухгалтера предприятия. Следовательно, с ним должны согласовывать назначение, увольнение и перемещение всех материально ответственных лиц (кассиров, заведующих складами и др.).

Дисциплинарная ответственность

Разумеется, бухгалтер, как и любой работник предприятия, может быть привлечен к ответственности за нарушение трудовой дисциплины. Это в первую очередь невыполнение всех приведенных выше обязанностей: ведь для бухгалтера они являются трудовыми. Конечно, опоздание, прогул, появление на работе в нетрезвом состоянии — также нарушения дисциплины, за которые работник должен быть наказан.

Наказание же определяется в соответствии с трудовым законодательством. Это может быть замечание, выговор, строгий выговор или увольнение. Причем увольнение возможно лишь в случаях, прямо предусмотренных в Кодексе законов о труде РФ (КзоТ РФ). Заметим, что какие-либо иные меры ответственности за нарушение дисциплины к бухгалтеру применяться не могут. Например, руководитель не вправе его оштрафовать или уменьшить положенный ему по закону отпуск. Безусловно, зарплату сотруднику понизить можно, но это нельзя ставить в зависимость от его проступков.

Налагая дисциплинарные взыскания, руководителю предприятия следует придерживаться определенного порядка. Разберем этот порядок на условном примере. Предположим, бухгалтер прогулял один из рабочих дней. Наказать работника за один этот проступок можно не позднее чем через шесть месяцев после его совершения. Как только администрация узнала о прогуле, с бухгалтера следует потребовать письменное обЪяснение. С этого момента у руководства есть ровно месяц, чтобы наказать провинившегося. Взыскание оформляют приказом по организации, с которым бухгалтер должен быть ознакомлен под расписку. Здесь необходимо добавить, что по результатам ревизии или проверки финансово-хозяйственной деятельности взыскание можно налагать в течение двух лет со дня совершения проступка.

Материальная ответственность

Материальная ответственность работников организации предусмотрена КзоТ РФ. Бухгалтер, как любой другой сотрудник, отвечает лишь за прямой ущерб, который нанесен предприятию, и в размере, не превышающем его месячный заработок. Заметьте: бухгалтер непосредственно не имеет дела с ценностями. Поэтому на него не может быть возложена полная материальная ответственность Более того, он даже не имеет права сам получать по чекам деньги и товарно-материальные ценности для предприятия. Однако для малых предприятий сделано исключение: по согласованию с банком главный бухгалтер может осуществлять и функции кассира. В этом случае с ним обязательно заключают договор о полной материальной ответственности.

Пример 1

Бухгалтер ООО «Гвоздика» подписал доверенность, по которой работник этого предприятия должен был получать в другой организации 15 000 руб. и привезти их в бухгалтерию. Доставить деньги нужно было срочно, поэтому с работником не заключили договор о полной материальной ответственности. Работник деньги получил, но по дороге их потерял. Руководитель предприятия издал приказ, в котором обязал главного бухгалтера возместить причиненный ущерб: ведь тот подписал доверенность и отправил работника за ценностями, не заключив с ним договор о полной материальной ответственности. Бухгалтер отказался выплачивать деньги и обратился в суд. Дело решилось в его пользу. Суд указал, что бухгалтер не несет в данном случае никакой ответственности, поскольку он сам ценности не обслуживал. Суд постановил, что наказан должен быть работник, получивший товар по разовой доверенности. При этом суд сослался на пункт 5 статьи 31 КзоТ РФ.

В отличие от бухгалтера кассир несет полную материальную ответственность. На основании статьи 121.1 КзоТ РФ предприятие заключает с ним соответствующий договор в письменной форме. Заметим, что такие договоры можно заключать лишь с работниками, которые достигли 18-летнего возраста и выполняют работы, непосредственно связанные с хранением ценностей, их перевозкой, продажей и т.д.

Пример 2

Кассир обнаружил, что из кассы пропало 20 000 руб. Об этом он сообщил руководителю организации. Тот решил, что в пропаже виновен сам кассир, и потребовал у него возврата денег. Кассир же написал в милицию заявление о краже и указал в нем, что деньги украл рабочий, который за два дня до обнаружения пропажи менял в помещении кассы проводку. Однако руководитель организации все равно обратился в суд с требованием о взыскании с кассира пропавших денег. Суд принял решение в пользу работодателя, и кассиру пришлось уплатить 20 000 руб. Через два месяца после этого правоохранительные органы задержали монтера, который сознался в краже денег из кассы. Суд пересмотрел дело и установил, что кассир не несет материальной ответственности, так как в пропаже невиновен. По этому решению деньги ему были возвращены.

Административная ответственность

Прежде всего обратимся к статье 15 Кодекса РСФСР об административных правонарушениях. Здесь установлено, что должностные лица ответственны за административные правонарушения, связанные с невыполнением служебных обязанностей. Данное правило распространяется и на бухгалтера, который является должностным лицом организации.

Что такое административное правонарушение? Это противоправное действие либо бездействие, которое было совершено с умыслом или по неосторожности. Умысел имеет место, если правонарушитель сознавал, что его действие незаконно, предвидел вредные последствия, желал или сознательно допускал их. Неосторожностью же называют ситуацию, когда виновный знал о возможности вредных последствий, но легкомысленно рассчитывал на их предотвращение либо не предполагал таких последствий, хотя должен был и мог их предвидеть.

Главный бухгалтер несет административную ответственность только в тех случаях, когда он нарушил нормы законодательства о налогах и сборах, исполнение которых на него возложено.

Действительно, порой организации начисляют налоги и другие обязательные платежи не вовремя или не в полном обЪеме. Тогда федеральные органы налоговой полиции вправе в качестве предупредительной меры выносить письменные предостережения руководителям, главным бухгалтерам и другим должностным лицам этих предприятий. Не исполнившие такие требования бухгалтеры должны уплатить штраф в размере до 100 МРОТ, то есть 10 000 руб. Напомним, что с 1 января 2001 года штрафы начисляются исходя из базовой суммы, равной 100 руб. Это указано в статье 5 Федерального закона от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда».

Уголовная ответственность

К ответственности по статье 199 Уголовного кодекса РФ (УК РФ) могут быть привлечены руководитель организации и главный бухгалтер, а также лица, фактически выполняющие их обязанности. Какие же бухгалтерские провинности преследует Уголовный кодекс? Это указание в документах заведомо искаженных данных о доходах или расходах либо сокрытие каких-либо обЪектов налогообложения, если в результате была неуплачена крупная сумма налогов, а именно 1000 МРОТ, то есть 100 000 руб.

Ну а каково же наказание? Виновные лишаются права заниматься бухгалтерской деятельностью на срок до пяти лет. Также возможен арест на срок от четырех до шести месяцев либо лишение свободы на срок до четырех лет. Но в каждом конкретном случае наказание определяет суд.

Точных критериев здесь нет, однако суд всегда принимает во внимание смягчающие обстоятельства, указанные в статье 61 УК РФ: например, явка с повинной или то, что у виновного есть малолетние дети. В таких случаях максимальное наказание — четыре месяца ареста. Кроме того, возможно условное осуждение или отсрочка исполнения приговора.

При наличии же отягчающих обстоятельств, приведенных в статье 63 УК РФ, приговор более суров и ни о каком условном осуждении не может быть и речи.

Если бухгалтер неоднократно уклонялся от начисления налогов и при этом неуплата составила особо крупную сумму или же он состоял в сговоре с группой лиц, то его могут лишить свободы на срок от двух до семи лет. Особо крупная сумма — это 5000 МРОТ, то есть 500 000 руб.

Пример 3

Бухгалтер умышленно не учел часть налоговой базы, из-за чего организация недоплатила налог в бюджет. Это выявила проверка. В результате с организации взыскали 100 145 руб. налога и пени, а также штраф в размере 1900 руб. Налоговая полиция возбудила в отношении этого бухгалтера уголовное дело по статье 199 УК РФ. Однако в дальнейшем его закрыли, поскольку бухгалтеру удалось доказать, что никакого преступления не было. Свою правоту он доказывал следующим образом. Хотя в бюджет и взыскали 100 145 руб., сумма неуплаченного налога равна лишь 95 000 руб., остальные же 5 145 руб. — пени за 65 дней просрочки. Пени рассчитывались так: 95000 руб. * ((25%/300%)*65 дн.) = 5145 руб. Заметим, что ставка рефинансирования в этот период не изменялась и составляла 25 процентов. Таким образом, сумма сокрытого налога — лишь 95 000 руб. В соответствии с Уголовным кодексом это нельзя считать крупным размером, следовательно, нет и состава преступления.

Но предположим, что бухгалтер сам не совершал преступления, а лишь содействовал его совершению советами, указаниями и т.п. Значит, он будет нести ответственность по статье 33 УК РФ как подстрекатель или пособник.

Надо сказать, что, решая вопрос о наказании бухгалтера, суд всегда учитывает зависимость бухгалтера от руководителя организации. Ведь, как мы уже сказали, главный бухгалтер обязан исполнить письменный приказ своего начальника, несмотря на свое внутреннее убеждение в его незаконности. Это снимает с бухгалтера уголовную ответственность. Как гласит част 1 статьи 42 УК РФ: «Не является преступлением причинение вреда лицом, действующим во исполнение обязательных для него приказа или распоряжения». Уголовную ответственность в таких случаях несет лицо, отдавшее незаконный приказ, то есть руководитель организации.

Особо следует рассмотреть ситуацию, когда главный бухгалтер состоит на службе в государственных органах или муниципальных учреждениях. Его могут привлечь, если он: злоупотребляет своими служебными полномочиями (ст. 285 УК РФ), превышает эти полномочия (ст. 289 УК РФ), незаконно участвует в предпринимательской деятельности (ст. 289 УК РФ), берет взятки (ст. 291 УК РФ), совершает подлог (ст. 292 УК РФ) или же халатно относится к своим служебным обязанностям (ст. 293 УК РФ).

Привлекая бухгалтеров к уголовной ответственности за подобные преступления, суд может применить к ним следующие санкции:

Остается добавить, что каждый бухгалтер может не бояться ответственности и суровых взысканий. Для этого ему надо всего лишь соблюдать установленные законом правила, а также предельно точно и своевременно исполнять свои служебные обязанности.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Пример должностной инструкции

Алгоритм бухгалтерской деятельности закрепляют в должностной инструкции. Работодатель определяет в документе подробно задачи, функции бухгалтера.

Структура должностной инструкции включает следующие разделы:

- Общие положения. Содержит информацию о работнике, квалификационные требования. В разделе указывают нормативы и акты, которые знает специалист.

- Обязанности. Раздел содержит подробный перечень задач и функций.

- Права. Информирует о полномочиях сотрудника при исполнении обязанностей.

- Ответственность. Содержит перечень мер ответственности за нарушение установленных требований.

Задачи бухучета

Главная задача бухгалтерского учета – это предоставление полной и точной информации о деятельности организации и ее материальном положении.

Кроме того, бухгалтерский учет решает следующие задачи:

- Создание необходимой действительной информационной базы о работоспособности организации, ее состояния с позиции материального обеспечения и результативности деятельности – формирование бухгалтерской отчетности, которая требуется руководителям, учредителям, кредиторам, инвесторам.

- Снабжение достоверными данными о деятельности организации фискальных органов для контроля проведения соблюдения законодательных норм государства при осуществлении компанией хозяйственных операций.

- Раннее устранение негативных итогов хозяйственной деятельности организации, выявление внутренних хозяйственных резервов для сохранения ее материальной и финансовой стабильности.