Требования к бухгалтерам

По новым правилам бухгалтер должен иметь как минимум среднее профессиональное экономическое образование по программе подготовки специалистов среднего звена.

Как альтернатива – непрофильное среднее профессиональное образование. Но в этом случае соискатель должен будет получить дополнительное профессиональное образование по программе профессиональной переподготовки.

Для замещения должности бухгалтера опыта работы не требуется. Но для замещения должностей с категорией (бухгалтер первой и второй категории) необходим опыт работы в должности с более низкой (предшествующей) категорией не менее одного года.

В перечень обязательных умений бухгалтера входят следующие:

- умение составлять (оформлять) первичные учетные документы, в том числе электронные документы;

- умение осуществлять комплексную проверку первичных учетных документов;

- умение пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой;

- способность обеспечивать сохранность первичных учетных документов до передачи их в архив.

Требования бухгалтеров теперь обязательны для всех работников

Федеральный закон от 26 июля 2022 года № 247-ФЗ обязал всех работников соблюдать требования главбуха по документальному оформлению фактов хозяйственной жизни.

Требования главного бухгалтера по документальному оформлению хозяйственных операций теперь обязательны для всех сотрудников фирмы (ст. 9 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ).

Обязательными являются требования по:

- документальному оформлению фактов хозяйственной жизни;

- представлению первичных и иных документов для ведения бухучета.

В свою очередь работники обязаны исполнять указания:

- главного бухгалтера;

- иного должностного лица, на которого возложено ведение бухучета;

- лица, с которым заключен договор на оказание услуг по ведению бухучета.

Как организовать документооборот и оформлять первичные документы

Преподаватели-ИП должны пробивать кассовые чеки

Индивидуальные предприниматели, оказывающие образовательные услуги, должны применять ККТ. Письмо ФНС России от 25 июля 2019 года № ЕД-3-20/[email protected]

Закон № 54-ФЗ обязывает все организации и ИП применять ККТ при осуществлении расчетов

Однако Закон делает исключение для образовательной деятельности и разрешает образовательным организациям не применять кассовую технику (п. 13 ст. 2 Федерального закона № 54-ФЗ).

Вместе с тем по «Закону об образовании в РФ» образовательными считаются некоммерческие объединения, то есть, организации, которые ведут образовательную деятельность на основании соответствующей лицензии (п. 18 ст. 2 Федерального закона от 29 декабря 2012 г. № 273-ФЗ).

Значит, освобождение от ККТ, о котором идет речь в Законе № 54-З, касается только лишь организаций. ИП, занимающиеся образовательной деятельностью, обязаны применять контрольно-кассовую технику и пробивать чек при получении платы за обучение.

Кто должен применять ККТ, а кто нет

Как правильно подтвердить размер зарплаты

Мосгорсуд указал на документ, наличие которого самого по себе уже достаточно, чтобы подтвердить величину заработной платы.

Работник обратился с требованиями о взыскании задолженности по зарплате, так как считал, что ему платят меньше, чем это было указано в трудовом договоре.

Позиция компании заключалась в том, что зарплата выплачивалась в полном размере. В ее подтверждение суду были представлены приказ о приеме на работу, штатное расписание и расчетные листки.

Первая судебная инстанция сочла, что документов представленных организацией достаточно, а сотрудник, напротив, не смог подтвердить сумму, которая указана в трудовом договоре, иными доказательствами.

Но Мосгорсуд в Апелляционном определении от 30 января 2022 года по делу № 33-1768/2019 коллег не поддержал. Заработная плата – это обязательное условие трудового договора. Именно этот документ является определяющим для целей подтверждения ее величины.

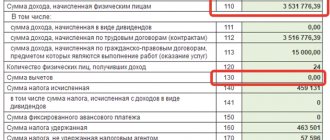

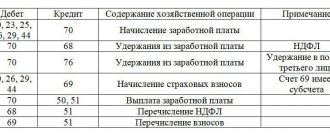

Как отразить выдачу заработной платы в учете

Новые правила смены «зарплатного» банка

Сообщать о смене «зарплатного» банка работники теперь должны не позднее чем за 15 календарных дней до дня зарплаты.

Федеральный закон от 26 июля 2022 года № 231-ФЗ внес поправки в Трудовой кодекс. С 6 августа 2022 года заявление с реквизитами нового банка о переводе зарплаты в другой банк сотрудник должен подавать раньше – не позднее чем за 15 календарных дней до выплаты зарплаты. Раньше этот срок составлял 5 рабочих дней.

За отказ в смене банка работодателя накажут. Так, компаниям будет грозить штраф по статье 5.27 КоАП РФ в размере от 30 000 до 50 000 рублей, а ее должностным лицам – от 10 000 до 20 000 рублей. Размер штрафных санкций для ИП-работодателей составит от 1 000 до 5 000 рублей.

Выплата зарплаты

Инструкция по быстрой разблокировке счета

Если на заблокированном счете есть сумма, необходимая для погашения недоимки, блокировку счета можно отменить за два дня. Письмо Минфина России от 17 июня 2022 года № 03-02-08/43737.

Налоговая инспекция вправе заблокировать счет компании, не исполнившей требование об уплате налога, пеней или штрафа (п. 2 ст. 76 НК РФ). В решении о блокировке счета должна быть указана сумма, в пределах которой блокируются расходные операции.

Но если общая сумма денег на заблокированных счетах фирмы больше суммы, указанной в решении, организация может подать в ИФНС заявление об отмене приостановления операций по своим счетам (п. 9 ст. 76 НК РФ).

В течение двух дней после получения такого заявления инспекция обязана разблокировать счета компании в той части, которая превышает сумму, указанную в решении.

Полностью разблокировать «замороженные» счета компании налоговики должны не позднее одного дня, следующего за днем, когда они получат документы или их копии, подтверждающие факт уплаты налога, пеней, штрафа (п. 8 ст. 76 НК РФ). Налоговая инспекция известит об этом фирму своим решением.

Если налоговики пропустят этот срок, они обязаны заплатить компании проценты исходя из ставки рефинансирования Банка России за каждый календарный день нарушения срока разблокировки счета (п. 9.2 ст. 76 НК РФ).

Как разблокировать счет

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание

Требования к главбухам

Главные бухгалтеры теперь должны иметь либо высшее (профильное или непрофильное), либо среднее профессиональное образование (профильное или непрофильное).

Если образование является непрофильным (например, техническим), соискателю придется получить еще и дополнительное профессиональное образование. То есть пройти программу профессиональной переподготовки бухгалтеров.

При наличии высшего образования опыт работы главбуха должен составлять не менее пяти лет бухгалтерско-финансовой работы. При наличии среднего профессионального образования – не менее семи лет бухгалтерско-финансовой работы.

В число необходимых умений главбуха входят в том числе следующие:

- умение разрабатывать способы ведения бухучета и формировать учетную политику организации;

- умение разрабатывать формы первичных учетных документов, регистров бухучета, формы отчетности и составлять график документооборота;

- способность планировать объемы и сроки выполнения работ в отчетный период для целей составления отчетности;

- умение оценивать существенность информации, раскрываемой в бухгалтерской (финансовой) отчетности;

- умение составлять бухгалтерскую (финансовую) отчетность при реорганизации или ликвидации юрлица;

- способность пользоваться компьютерными программами для ведения бухучета, информационными и справочно-правовыми системами, оргтехникой.

Кроме того, новый профстандарт закрепляет для главных бухгалтеров обязанность по регулярному получению дополнительного профессионального образования. Иными словами, главбухи обязываются постоянно повышать свою квалификацию.

Объем программы повышения квалификации для главбухов должен составлять не менее 120 часов за три последовательных календарных года. При этом ежегодно главбух обязан уделять курсам повышения квалификации минимум 20 часов.

Кто подчиняется главному бухгалтеру

На большом предприятии бухгалтерская служба делится на отделы:

- общий (сбор информации)

- производственный (расчет затрат и себестоимости)

- материал (учет материальных активов)

- расчетный (калькуляция зарплат, налогов, социальных выплат)

- касса (работа с ценными бумагами и наличными)

В эту службу могут включаться и другие отделы (на некоторых предприятиях они организуются как самостоятельные подразделения):

Структура бухгалтерии

- маркетинговый (формирует розничную цену)

- труд и зарплата (учитывает рабочее время, отпуска, больничные)

- планово-экономический (планирует техническую сторону деятельности)

- договорный (составляет договора, следит за расчетами по ним)

- сметный (рассчитывает доходы/расходы на будущее)

Ответ на вопрос, кто подчиняется главному бухгалтеру, зависит от схемы управления предприятием (организацией). Если в службе несколько отделов из первого списка, они подчинены главбуху. Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы. Если они являются самостоятельными отделами, то имеют своего руководителя.

Не подчиняются главбуху отдел кадров, юридическая служба, логисты. На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ). Иногда подчиниться главному бухгалтеру приходится и руководителю. Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства.

При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия. При децентрализованной структуре в каждом филиале организуется отдельная бухгалтерская служба во главе со старшим бухгалтером, который все равно подчинен главному.

Требования к главбухам отдельных организаций

Специальные (повышенные) требования профстандарт устанавливает для главных бухгалтеров отдельных организаций. К числу таких организаций, в частности, относятся:

- акционерные общества;

- страховые организации и негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов.

Главбухи таких организаций обязаны:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет;

- при отсутствии высшего образования в области бухгалтерского учета и аудита опыт работы главбуха должен составлять не менее 5 лет из последних 7 календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Главбухи кредитных и финансовых организаций должны отвечать следующим специальным требованиям:

- иметь высшее юридическое или экономическое образование;

- опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее 1 года;

- при наличии у кандидата иного высшего образования опыт соответствующей работы должен быть не менее 2 лет.

Требование по форме

Такие изменения в Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» внесены Федеральным законом от 26.07.2019 № 247-ФЗ . И теперь в пункте 3 статьи 9 Закона о бухучете появилась следующая норма:

Требования в письменной форме главного бухгалтера … в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, … обязательны для всех работников экономического субъекта.

Очевидно, что главному бухгалтеру реализовать эту норму закона будет непросто. Чтобы облегчить себе жизнь ему целесообразно продумать и описать в локальных актах процедуру предъявления соответствующих требований работникам, а также порядок реагирования работников на них. Но и это еще не все!

Весьма важно, чтобы требование главного бухгалтера в письменной форме содержало необходимую информацию, которая будет понятна работнику. Для этого желательно разработать типовую форму письменного требования и утвердить ее в рамках учетной политики. Такая типовая форма может выглядеть, например, так:

| Форма утверждена в составе учетной политики (приложение № Х) | |

| «СОГЛАСОВАНО» | Кому (ФИО)_________________________ |

| Руководитель ___________________ | Должность _________________________ |

| Дата____________________________ | Подразделение _____________________ |

ТРЕБОВАНИЕ

об устранении нарушения

На основании пункта 3 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», пункта Х Учетной политики учреждения на 2022 год прошу Вас устранить нарушения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, выразившегося в _______________________________________________________________________________________________________________________. Указанное нарушение необходимо устранить до __________________________ 2022 года.

В случае неисполнения данного требования Вы можете быть привлечены к дисциплинарной ответственности.

| Главный бухгалтер _________________________________ | Дата ____________________________ |

| ОЗНАКОМЛЕН | ОЗНАКОМЛЕН |

| ФИО __________________________ Должность______________________ Подразделение__________________ Дата ___________________________ | Руководитель подразделения (ФИО)_______________________ Дата ________________________ |

Главный бухгалтер и управленческий учет

Управленческий учет в жизни современных российских компаний играет одну из ключевых ролей. Несмотря на это отсутствует единое представление о том, в чьи руки доверить его постановку, как оптимально внедрить богатый арсенал финансовых аналитических инструментов в динамичную жизнь компании. О предпосылках возникновения этой ситуации и пути ее разрешения пойдет речь в эссе профессора кафедры Финансового менеджмента ВЗФЭИ Людмилы Михайловной Бурмистровой

Сегодня сложно найти среди управленцев людей, не знакомых с термином

«управленческий учет»

. Однако сколько людей, примерно столько же и вариантов понимания, что это такое. Кто-то предпочитает называть этим термином внутрифирменный учет для собственника

(как он полагает — истинный, достоверный)

. Кто-то уверен, что управленческий учет — это учет товаров в различных разрезах; кто-то убежден, что управленческий учет — это то же самое, что бухгалтерский, только шире. Получается, что в управленческом учете как-то причудливо соединился менеджмент и маркетинг, сбыт и закупка, бухгалтерия и планирование и все это зиждется на базисе стратегического управления. Собственно говоря, так оно и есть.

Управленческий учет

— это система планирования и координации. Это неотъемлемая часть менеджмента, в том числе финансового. Эта разветвленная и многоуровневая система включает в себя стратегию, механизм и инструментарий. Для применения управленческого учета не имеет значения размеры организации. Эта система приспосабливается как к малому предприятию, так и к крупной корпорации. Только набор инструментов разный. Для маленьких — можно обойтись самым необходимым, для больших — арсенал довольно объемный, к тому же усилиями соискателей научных степеней постоянно пополняется.

Надо отметить, что модное нынче направление управленческий учет

все-таки не имеет маститых «родителей», хотя на эту роль претендуют многие и зарубежные и отечественные ученые. А поскольку нет полноценного авторитета, то каждый претендующий на эту роль, проталкивает свое понимание и свою трактовку. Отсюда и разветвление по разным направлениям управленческой деятельности.

Надо сказать, что в современном управленческом учете

меньше всего учета. Неплохо бы для этой управленческой системы придумать новое название. Иначе при всем своем многообразии управленческий учет ложится на плечи главного учетчика — бухгалтера. Современный бухгалтер владеет методом бюджетирования, разрабатывает системы сбалансированных показателей, рассчитывает ключевые показатели эффективности, организует сбор информации по товарным потокам, проводит АВС-анализ, наконец, управляет затратами. Добавим к этому управление денежными потоками, расчет стоимости капитала, приправим расчетом ТЭО кредита и кое-что по мелочи и получим финансового менеджера. Так есть ли разница между главным бухгалтером и финансовым директором

(менеджером)

. В современном разделении труда разницы практически нет. Если финансовый директор несколько пренебрежительно относится к бухгалтерскому учету

(внутренне понимая, что это ограничитель его буйной фантазии)

, то главный бухгалтер с тоской и внутренним сопротивлением вынужден заниматься бюджетированием и финансовым анализом.

Так может или не может Главный бухгалтер

, находясь в подчинении у финансового директора, полноценно отвечать за постановку

управленческого учета

? Возможно, ответ на этот вопрос мы получим, обратившись к истории, не такой уж отдаленной, и к опыту постановки управленческого учета, ну скажем, американского. Тут уж нам без корифея Чарлза Хорнгрена не обойтись. Этот великий ученый в своем фундаментальном труде

«Бухгалтерский учет: управленческий аспект»

совершенно четко ориентируется на главного бухгалтера, как ведущего управленца, отводя ему самую высокую руководящую роль в постановке управленческого учета. Он и глава бюджетного комитета, и главный казначей, и распорядитель ресурсов.

Главный бухгалтер

в американской компании — фигура более, чем авторитетная и занимающая в иерархии ступеньку выше финансового директора. При такой системе управления становится понятной цель учета. Вся система учета работает на повышение эффективности менеджмента. Нам представляется, что перевернув привычную для российской экономики иерархическую подчиненность, мы повысим эффективность финансового менеджмента. Подчинив всю систему

управленческого учета

главному бухгалтеру, мы создадим ключевую мотивацию.

Главный бухгалтер

будет заботиться о такой постановке учета, которая позволит ему создать систему информационных потоков, приспособленных для анализа и принятия управленческих решений как тактического, так и стратегического характера. При этом ему придется вникать в бизнес-процессы, в вопросы финансового и управленческого анализа. Поднимается и роль управленческого учета как системы сбора, систематизации, обработки информации с целью анализа, планирования и координации деятельности всех подразделений предприятия. Финансовый менеджер получает от

Главного бухгалтера

задания по обработке учетной информации, разрабатывает и предлагает финансовые критерии оценки эффективности бизнеса. Наряду с ним и другие руководители ключевых направлений деятельности организуют свои потоки информации, необходимой для эффективного управления.

Возможно, возникнет вопрос, почему именно Главный бухгалтер

должен возглавить все направление

управленческого учета

? Не будет ли эффективнее создать особое подразделение и назначить соответствующего руководителя? Как показывает многолетняя практика внедрения управленческого учета, такой подход не эффективен, поскольку порождает бюрократию. Подразделение, созданное для повышения эффективности всего бизнеса, работает только на себя, создает ореол незаменимости, значимости, в результате чего обременяет остальные службы непомерным количеством отчетности, планов, бюджетов, не учитывая разницы между управленческим учетом и вмешательством в оперативную производственно-коммерческую деятельность. Конечно, и Главный бухгалтер может создать непомерную бюрократическую систему. Однако тут опасность меньше, поскольку Главный бухгалтер наряду с первым лицом несет ответственность не только за процесс, но и за конечный результат работы всей компании.

Готов ли российский Главный бухгалтер

к такому повороту? Пока что нет. Российский бухгалтер обременен сверх меры налоговым учетом, фактически исполняя роль внештатного сотрудника налоговой службы. Время на обслуживание функций налогового контроля, включая встречные проверки, стремительно увеличивается и уже достигает по некоторым оценкам две трети рабочего времени бухгалтерии.

Работая с системой управленческого учета, бухгалтер должен использовать хорошие программные продукты. Ему потребуются знания в области анализа, планирования, контроля, а также инструменты для претворения этих знаний в жизнь. Среди программных продуктов западных производителей много программ, предназначенных для управления. Однако все они грешат главным недостатком: они включают в себя уже «вшитые» управленческие решения. Но разработчики использовали эмпирический опыт западных, в основном, американских компаний, да еще и достаточно отдаленный по времени. Даже американские компании сильно изменились за последние десять лет, а российские и вовсе не похожи на американские. Программные продукты не адаптируются на русский менталитет, на приемы и методы ведения хозяйства в России. Кто-то скажет, что это хорошо, пусть россияне учатся жить по американским меркам. Но, повторюсь, американские компании тоже уже другие. Стандартные решения сроком годности десять лет — не годятся и для них. Наше мнение, надо использовать программные решения отечественных производителей. И не бояться ставить им задачи. Приходится соглашаться с мнением, что, при наличии в России программистов мирового уровня, в стране острая нехватка постановщиков задачи. Этому мало учат в институте, вернее совсем не учат. Среди главных бухгалтеров могли бы найтись достойные специалисты, но им надо разгрузить головы от непомерно частой отчетности и налоговых примочек. Избавив их от постоянных стрессов, можно предъявить им интересную и увлекательную работу — постановку управленческого учета в своей компании. А также и автоматизацию управленческого труда.

Бурмистрова Людмила Михайловна К.э.н., доцент, профессор кафедры Финансового менеджмента ВЗФЭИ, Аудитор, Президент