ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

От чего зависит размер ЕНВД?

ЕНВД применим лишь к определенным видам деятельности, перечень которых предусмотрен НК РФ. Для каждого дохода предусмотрена базовая доходность, от которой в конечном итоге зависит сумма исчисленного и уплаченного налога в бюджет. Также на величину дохода влияют коэффициенты: дефлятор и корректирующий, изменяющиеся ежегодно. Дефлятор в 2015 году составляет 1,798. Корректирующий коэффициент устанавливается местными органами власти, его размер можно уточнить в ФНС по месту регистрации.

О размере коэффициента-дефлятора в 2015 году см. материал «Коэффициент-дефлятор ЕНВД К1 на 2014–2015 годы»

Какова базовая доходность для деятельности на вмененке, вы узнаете из статьи «Базовая доходность ЕНВД в 2014-2015 году»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

К1

Недавно опубликован проект об установлении коэффициентов-дефляторов на 2022 год. Среди прочих коэффициентов установлен К1 для плательщиков ЕНВД.

Если в 2022 году К1 составляет 1,915, то на 2022 год он установлен в размере 2,009.

Таким образом, коэффициент вырос на 4,9%.

Отметим, что в прошлом году рост этого коэффициента составил 2,5%

Но не стоит забывать, что при расчете налога его можно уменьшить на уплаченные в течение квартала страховые взносы.

Посчитаем на примерах, на сколько вырастет налог в 2022 году для ИП-вмененщиков.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

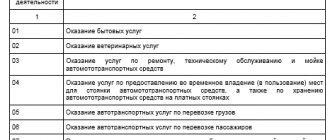

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где % — ставка по налогу; К2 – региональный корректирующий коэффициент; К1 – федеральный коэффициент-дефлятор; ФП – физический показатель; БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет. Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ):

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

См. «Порядок сдачи отчетности при УСН».

В эти же сроки производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ).

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. Срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Переход на ЕНВД в 2022 году

Для перехода на ЕНВД необходимо в течение 5 дней

, после начала осуществления деятельности, заполнить в 2-х экземплярах заявление (для организаций – форма ЕНВД-1, для ИП – форма ЕНВД-2) и подать его в налоговую службу.

Заявление подается в ИФНС по месту ведения деятельности

, но в случае оказания таких услуг, как:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

заявление о переходе на ЕНВД, организациям необходимо подавать по месту нахождения, а ИП по месту своего жительства.

Если деятельность ведется в нескольких местах одного города или района (с одним ОКТМО), то вставать на учет как плательщик ЕНВД в каждой налоговой службе не нужно.

В течение 5 дней

после получения заявления, налоговая служба должна выдать уведомление, подтверждающее постановку ИП или организации на учет в качестве плательщика ЕНВД.

Условия для перехода для перехода на ЕНВД в 2022 году

- Количество сотрудников менее 100 человек.

- Доля участия других организаций не более 25%.

- Организация или ИП не относятся к субъектам, которым запрещено применять ЕНВД (пп.2 п. 2.2 ст. 346.26 НК РФ, ст. 346.27 НК РФ).

- ЕНВД введен на территории, на которой планируется ведение деятельности.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке» Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

В целом по организации

Специалисты финансового министерства обратили внимание на то, что следует учитывать ССЧР по всем видам предпринимательской деятельности, независимо от применяемых по ним режимов налогообложения. Причем в данный показатель должно входить также количество работников филиалов, представительств и иных обособленных подразделений налогоплательщика.

Из этого вытекает, что при превышении ССЧР в целом по организации (по всем видам предпринимательской деятельности) за предшествующий календарный год 100 человек организация не может применять систему налогообложения в виде ЕНВД в отношении того вида бизнеса, который подпадает под этот спецрежим.

Аналогичный вывод содержится, например, в письмах Минфина России от 23.01.2012 № 03-11-06/3/1, от 26.09.2011 № 03-11-06/ 3/103, от 22.10.2008 № 03-11-04/3470 и ФНС России от 11.01.2009 № ВЕ-20-3/9.

Справка

Виды предпринимательской деятельности, по которым может применяться система налогообложения в виде ЕНВД, указаны в пункте 2 статьи 346.26 Налогового кодекса РФ. Этот спецрежим вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами Москвы и Санкт-Петербурга.

Касательно налогоплательщиков, осуществляющих наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, не стоит забывать следующее. На основании пункта 7 статьи 346.26 Налогового кодекса РФ в отношении бизнеса, подлежащего налогообложению ЕНВД, и предпринимательской деятельности, по которой уплачиваются налоги в соответствии с иным режимом налогообложения, они обязаны вести раздельный учет имущества, обязательств, хозяйственных операций.

Пример 1ООО «Прогресс» торгует продуктами питания как оптом, так и в розницу. Розничный магазин организации с площадью торгового зала менее 150 кв. м выделен в обособленное подразделение.В отношении оптовой продажи применяется общая система налогообложения, в отношении розничной — спецрежим в виде ЕНВД.ООО «Прогресс» по каждому виду экономической деятельности ведет раздельный учет, в том числе работников организации в соответствии с пунктом 7 статьи 326.26 Налогового кодекса РФ.Среднесписочная численность работников организации в 2012 году составила:- 18 человек — по розничной торговле;- 96 человек — по оптовой торговле;- 30 человек — административно-управленческий персонал.Получается, что в 2012 году ССЧР в целом по ООО «Прогресс» равна 144 человекам (18 + 96 + 30). Это превышает ограничение, установленное подпунктом 1 пункта 2.2 статьи 346.26 Налогового кодекса РФ (100 человек). Организация не вправе применять с 1 января 2013 года систему налогообложения в виде ЕНВД по розничной торговле через магазин с площадью торгового зала менее 150 кв. м.

Значит, которое указано в подпункте 1 пункта 2.2 статьи 346.26 Налогового кодекса РФ, следует учитывать ССЧР в целом по организации, то сотрудников административно-управленческого аппарата, а также общехозяйственных работников не надо распределять по видам деятельности юридического лица. Указанное распределение следует делать только при определении размера такого физического показателя, как количество работников, включая индивидуального предпринимателя. Это также следует из писем Минфина России от 25.10.2011 № 03-11-11/265, от 06.10.2009 № 03-11-09/335.

Величина физического показателя, характеризующего вид предпринимательской деятельности, подпадающий под ЕНВД, участвует в расчете размера вмененного дохода, который, в свою очередь, признается налоговой базой для исчисления суммы единого налога. Основание — пункт 2 статьи 346.29 Налогового кодекса.

Следует также иметь в виду, что по итогам налогового периода плательщик ЕНВД может перестать отвечать требованиям, указанным в подпунктах 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса РФ. Тогда он считается утратившим право на применение данного налогового режима и перешедшим на общий режим налогообложения с начала налогового периода, в котором допущено несоответствие указанным требованиям. Налоговым периодом по ЕНВД признается квартал (абз. 1 п. 2.3 ст. 346.26, ст. 346.30 НК РФ).