Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Налогоплательщики сдают:

- обычный отчет на 3 страницах с многочисленными приложениями;

- или упрощенный на 2 страницах с пояснениями при необходимости (например, для уточнения степени существенности показателей и прочих уточнений).

В зависимости от видов деятельности организации и используемых счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то рекомендуется использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Материал по теме О переносе сроков сдачи отчетности и уплаты налогов в связи с нерабочей неделей

Нужно ли отчитываться ИП на упрощенке и надо ли сдавать баланс при УСН в 2022 году? Не обязательно, но при желании разрешено составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере.

Какую отчетность сдает ИП

Предприниматель может не вести бухучет и не сдавать бухгалтерскую отчетность в налоговую. Это обязательная задача организаций, но не предпринимателей (пп. 1 п. 2 ст. 6 ФЗ от 06.12.2011 №402-ФЗ “О бухгалтерском учете”).

При этом бухучет со спецсчетами и проводками можно не вести, только если ИП другим способом ведет учет доходов, расходов и прочих объектов налогообложения (ст. 6 402-ФЗ от 06.12.2011). На основе такого учета он формирует отчеты для налоговой. Так что от сдачи бухгалтерских форм отчетности предприниматель освобожден, но обязательно сдает в ФНС налоговую отчетность. Перечень отчетных деклараций и других документов определяется налоговым режимом, на котором работает ИП:

- на ОСНО это декларация 3-НДФЛ, декларация по НДС с книгой покупок и продаж, обязательно ведется КУДиР, утвержденная приказом Минфина от 13.08.2002 № 86н/БГ-3-04/430;

- на УСН — декларация по УСН, обязательно ведется КУДиР, утвержденная приказом Минфина №135н от 22.10.2012;

- на патенте — обязательно ведется КУД, утвержденная приказом Минфина №135н от 22.10.2012;

- на ЕСХН — декларация по ЕСХН, обязательно ведется КУДиР, утвержденная приказом Минфина №169н от 11.12.2006 (в ред. от 31.12.2008).

А еще ИП-работодатель сдает отчеты по сотрудникам: РСВ, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, 6-НДФЛ.

Как сделать упрощенный бухгалтерский баланс для УСН за 2019 год: бланк и рекомендации

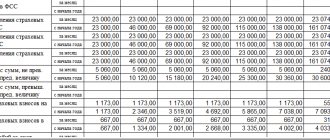

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Если используется упрощенный бухбаланс на УСН, эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

| Дебет | Кредит | Сумма, тыс. руб. | Примечание |

| 90-1 | 90-9 | 125 | Счет 90 реформирован (закрыт) |

| 90-9 | 90-2 | 90 | |

| 91-1 | 91-9 | 5 | Счет 91 закрыт |

| 91-9 | 91-2 | 0 | |

| 99 | 84 | 40 | Счет 99 закрыт с прибылью (в примере организация прибыльна) |

| 84 | 99 | -10 | Так закрывают счет 99 с убытком |

Упрощенная бухгалтерская отчетность: пример отчета о финансовых результатах за 2022 г.

Перед тем как составить бухгалтерский баланс при УСН в 2020 году, возьмите готовый бланк. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2022 год надо было успеть сдать 31 марта. В 2020-м дата не выпадает на выходной день, его необходимо сдать до 31.03.2020. Поквартально компании на упрощенке не отчитываются, да и в полном варианте балансовая форма сдается только за год.

Предоставить финансовую отчетность надо в ФНС. Для некоторых организаций бухгалтерские данные являются публичными, в частности, для НКО, и их требуется публиковать в печатном издании. Но на большинство обычных организаций такое требование не распространяется.

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Пример заполнения баланса при УСН за 2022 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2022 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

«Описательные» страницы финансовой отчетности

Составление бухбаланса при УСН за 2022 год подразумевает всего 5 видов активов и 6 видов пассивов. Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них укажите данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 000 руб. (код 1110) и финансовых вложений на 50 000 руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» указывают код 1110, но вписана общая сумма — 150 000 руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах. Его заполняют вместе с упрощенным бухбалансом на упрощенке. Он известен как форма 2, отчет о прибыли и убытках.

Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются. И объективные причины на то есть.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

- отказом в получении кредита, инвестиций, имущества в лизинг;

- отказом партнеров от сотрудничества;

- проблематичностью контроля за дебиторско-кредиторской задолженностью;

- невозможностью качественно проанализировать показатели текущей деятельности и принять важные управленческие решения;

- невозможностью организовать действенный финансовый внутренний контроль и т. д.

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

Заметим, что внешним пользователям (как правило, в целях кредитования и инвестирования) может понадобиться бухгалтерская отчетность (формы 1, 2), заверенная не только подписью предпринимателя, но и отметкой налогового органа.

ВАЖНО! Если предприниматель принял решение вести бухучет и составлять бухотчетность, он может сдавать ее в органы ФНС в общем порядке. Отказать в приеме бухгалтерской отчетности у ИП и проставлении на ней отметки о принятии налоговики не имеют права.

Образец составления формы 1 вы найдете в статье «Порядок составления бухгалтерского баланса (пример)».

Дополнительная налоговая отчетность ИП на УСН

«Упрощенка» в общем случае подразумевают отсутствие НДС. Но даже при ее использовании придется заплатить этот налог в случае импорта продукции или заключении договора о совместной деятельности.

Во всех этих случаях ИП на УСН обязан сдать декларацию по НДС (приказ ФНС РФ от 28.12.2018 № СА-7-3/[email protected]). На это ему отводится 25 дней после окончания отчетного квартала.

Транспортный, земельный и налог на имущество предприниматели платят только, если по ним есть облагаемая база. Порядок начисления по этим обязательным платежам для ИП такой же, как и у «обычных» физических лиц – на основании налогового уведомления от ИФНС. Поэтому декларации по всем этим видам налогов ИП в любом случае не сдают.

Цели его сдачи

Регистрационный номер в ПФР для ИП — как узнать и для чего он нужен

Необходимо понимать, что бухгалтерский баланс — это один из базовых элементов годовой отчетности, которая используется юридическими лицами. Для индивидуальных предпринимателей не установлены обязательные условия в использовании. Более того, согласно нормам федерального законодательства, они полностью освобождены от необходимости совершать постановку на учет.

Несмотря на это, большая часть индивидуальных предпринимателей используют рассматриваемую форму с целью ведения внутреннего контроля. Благодаря данным финансовым сведениям, у ИП появляется возможность:

- оценить рентабельность ранее разработанных и уже используемых проектов — возможно, некоторые из них предстоит закрыть или доработать с целью повышения уровня дохода, выдачи премиального процента работникам за успешную разработку и пр.;

- проанализировать эффективность принятых управленческих решений — как правило, это проявляется в показателях суммарного годового дохода. По результатам полученных данных можно оценить свои силы, к примеру, во время принятия решения приобрести жилье в ипотеку.

НК РФ определяет цели и задачи баланса

Выясняя, ИП сдают баланс или нет, стоит говорить о том, что сдача документа целесообразна при использовании общего режима налогообложения. По сути, для индивидуальных предпринимателей отчетность считается комплексным анализом имеющихся ресурсов и возложенных обязательств. Сдача не требуется согласно нормам федерального законодательства.

Отчетность ИП на УСН с наемными работниками

Когда ИП выступает в качестве работодателя, он выплачивает своим работникам заработную плату. По всем видам выплат, связанным с персоналом, предприниматель обязан отчитаться перед налоговой инспекцией, Фондом социального страхования (ФСС) и Пенсионным фондом.

В ИФНС предприниматель подает форму 6-НДФЛ, содержащую в себе общие сведения о начисленных доходах персонала и удержанном подоходном налоге (приказ ФНС РФ от 14.10.2015 года № ММВ-7-11/[email protected]). На это ИП отводится 30 дней после истечения отчетного квартала. Годовую форму можно сдать позднее – до 1 марта.

Также ежегодно до 1 марта предприниматель отправляет справку 2-НДФЛ с «персональными» данными о выплатах сотрудникам и удержанном налоге (приказ ФНС РФ от 02.10.2018 № ММВ-7-11/[email protected]).

Кроме того, ИП на УСН сдает налоговикам расчет по страховым взносам, которые были начислены за отчетный период на все виды доходов персонала (приказ ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected]). Сделать это предприниматель обязан ежеквартально в течение 30 дней после окончания отчетного периода.

Также в налоговую инспекцию предприниматели до 20 января должны предоставить сведения о среднесписочной численности персонала (приказ ФНС РФ от 29.03.2007 № ММ-3-25/[email protected]).

В ФСС РФ предприниматели отчитывается по взносам «на травматизм». Форму 4-ФСС можно направить в бумажном виде в течение 20 дней по окончании отчетного периода и в течение 25 дней в электронном виде (приказ ФСС РФ от 07.06.2016 № 381). «Бумажный» вариант разрешен только в случае, когда число получателей выплат не превышает 25 человек.

В ПФР предприниматель обязан отчитываться каждый месяц до 15-го числа. Краткая форма СЗВ-М утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п. Обобщенная форма СЗВ-стаж направляется в фонд до 1 марта (постановление Правления ПФ РФ от 06.12.2018 № 507п).

Если ИП работает самостоятельно, то есть не является работодателем, он не должен отправлять в контролирующие органы отчеты по персоналу. Такой предприниматель обязан сдавать лишь налоговую отчетность.

О бухгалтерии на разных налоговых режимах

Вести полноценный учет и составлять баланс целесообразно предпринимателям на общей системе обложения. При УСН такая необходимость возникает в случае стабильного повышения стоимости основных средств. Право на применение специального режима сохраняется у собственников активов с оценкой до 150 миллионов рублей (статья 346.12 НК РФ). О распространении нормы на ИП Минфин России заявил в письме № 03-11-11/55403 от 29.08.2017. Это означает, что контролировать стоимость имущества «упрощенцы» обязаны.

Вести учет на ЕНВД коммерсанты могут с целью предотвращения хищений и анализа рентабельности. Специфика режима не будет оказывать особого влияния на порядок оформления данных. За основу можно взять образцы балансов хозяйственных обществ, перешедших на ЕНВД.

Пример баланса

Нормы федерального законодательства устанавливают, что бухгалтерский баланс форма 1 и 2 отчет относительно прибыли и убытков, в том числе и иные обязательные разновидности документов, должны быть переданы:

- в региональное представительство налоговой службы — отчетность передается по месту регистрации компании либо индивидуального предпринимателя. При наличии отдельных структурных подразделений либо филиалов, только общую отчетность материнской фирмы. Это необходимо делать по месту постановки на налоговый учет;

- в службу статистики — в 2022 году предоставление отчетности в Росстат считается обязательным требованием. При игнорировании сроков сдачи, на уполномоченных должностных лиц выписывается административный штраф в установленном размере;

- владельцам компаний (актуально для юридических лиц)— годовой отчет сдается им на утверждение и дальнейшую передачу в уполномоченные органы;

- прочим уполномоченным государственным контролирующим органам— с целью соблюдения норм федерального законодательства.

ЛК ИП — что это такое и для чего он нужен индивидуальному предпринимателю

Документ должны заполнить уполномоченные работники бухгалтерии (для юридических лиц) либо ИП.

Дополнительная информация! Многие крупные предприятия во время подписания договора на поставку либо предоставление услуг, требуют предоставления сперва бухгалтерского баланса. Однако это не считается требованием федерального законодательства, а исключительно личным желанием администрации.

В интернете существует огромное количество сервисов, воспользовавшись которыми можно в режиме онлайн проверить интересующего индивидуального предпринимателя либо компанию по ИНН, ОГРН. Все данные сервисы получают из отчетов, в том числе бухгалтерского баланса.

По правилам федерального законодательства, бухгалтерский баланс необходимо передать специалисту налоговой службы:

- путем личного обращения;

- заказным письмом с описью вложения и уведомлением о получении.

Образец бухгалтерского баланса

При наличии электронной цифровой подписи (ЭЦП) документ можно передать в удаленном режиме. Достаточно перейти на официальный сайт ФНС и воспользоваться соответствующей формой. Правило актуально в случае наличия работников численностью от 100 человек.

Чтобы исключить вероятность допущения ошибок, целесообразно и бланк.