Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Сразу скажем, что под регистрационным номером грузовой таможенной декларации необходимо понимать номер декларации, указанной выше. Ведь как таковые ГТД больше не действуют в связи с развитием законодательства ЕАЭС.

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2022 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

| XXXXXXXX/XXXXXX/XXXXXXX |

Где:

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Также см. «Полный перечень КБК таможни: таблица».

Где взять номер гтд для счета-фактуры? – все о налогах

> товарные документы > Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, как заполняется в новом бланке с 01.10.2021?

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

В 2022 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Обратите внимание: с 01.10.2021 изменилась форма счета-фактуры, как обычного, так и корректировочного. Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

В 2022 — 2022 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое — ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2021 затронуло как раз данную графу 11 — поменялось ее наименование, добавлено вначале слово «регистрационный».

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2021 — регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2021 — что изменилось

С 1 октября 2022 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово «регистрационный».

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Ответ: ГТД указывать не нужно, это не является нарушением заполнения счетов-фактур, в вычете налоговая не имеет права отказать.

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Ответ: Да, нужно в графу 11 внести все номера таможенных деклараций, по которым получен импортный груз, подлежащий перепродаже.

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Ответ: Если поставщик не указал ГТД в с/ф, то покупатель при перепродаже также может не заполнять поле 11, так как он заполняет счет-фактуру на основании имеющихся у него данных. Если ГТД отсутствует, то и заполнить данное поле он не может.

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2021 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС.

Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 доб.445 — Москва — ПОЗВОНИТЬ+7 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник:

Регистрационный номер таможенной декларации пример

В практической работе бухгалтера нередко возникают проблемы при заполнении гр. 11 в счете-фактуре. В нее заносится регистрационный номер таможенной декларации. Где взять бухгалтеру нужные сведения о нем, и что могут закодировать в такой нескончаемой комбинации цифр? Нелишне внести ясность в особенности записи правильных данных в документ, чтобы тот был заполнен корректно.

Какая информация содержится в гр. 11 счета-фактуры

Как корректно проводить заполнение счетов-фактур (СЧФ), разъяснено в нормативных документах. Правила следует выполнять беспрекословно. СЧФ – документы, формирование которых необходимо для начисления НДС, требования впоследствии по нему налоговых вычетов.

https://www..com/watch?v=kVlA0A3itWc

Нередко такие операции касаются передвижения через границу государства огромного ассортимента товаров. Поэтому в СЧФ, которые выставляются компаниями-продавцами фирмам-покупателям, не обойтись без записи № грузовой таможенной декларации (ГТД).

Во втором пункте правил формирования СЧФ записано, что регистрационный номер таможенной декларации в счет фактуре указывается в отдельном столбике под номером 11. ТД заполняется только в отношении той продукции, которая не производилась в РФ, государство их происхождения иное.

Имеется в виду № регистрации товаров, ввозимых в РФ импортерами, и предназначенных для потребления внутри страны.

Этот номер является отечественным реквизитом и формируется соответствующим таможенным органом. Этот порядок установлен законодательно. Согласно действующей Инструкции регистрационный номер таможенной декларации 2022 г., как и во все предыдущие временные отрезки, состоит из трех элементов, разделенных соответствующим знаком «/».

Состав номера ТД

В коде помещается определенное число цифр. Его отдельные составные являются понятными и логичными. номера таково:

Часть 1. Состоит из 8 цифр. Они означают код того таможенного органа, в котором произошла регистрация ТД. Регистрационный номер таможенной декларации имеет некорректное значение, если первоначальные цифры отличаются от числа «10». Все коды таможенников в РФ строго восьмизначные. Две начинающие его цифры всегда «10».

Часть 2. Шестизначное число расшифровывается еще проще. В нем содержится дата регистрации товара таможней. Формат стандартный – число, месяц и год (2 последние цифры года). Регистрационный номер таможенной декларации, пример которой приведен ниже, означает, что документ зарегистрировали 12 сентября 2022 года (12.09.17).

Часть 3. Код состоит из семи цифровых знаков и больше. В нем зашифрован порядковый номер документа (ТД) на товарные ресурсы в том таможенном органе, в котором произошла регистрация.

Тут также есть свои особенности и правила, определяющие то, как выглядит регистрационный номер таможенной декларации в целом. Он должен начинаться с единицы в каждом новом календарном году.

Выходит, что первая декларация, попавшая в руки таможенников в новом году, получит номер по порядку в таком виде: «0000001».

У налоговиков имеются наиболее «любимые» реквизиты, которые они проверяют особенно тщательно. Среди них – регистрационные номера ТД. Поэтому при заполнении СЧФ их подлинность нужно обязательно проверить. Регистрационный номер таможенной декларации, образец которого представлен ниже, состоит в целом из 21 цифры и двух разделительных знаков:

10012000/120917/0129451

Расшифровка номера:

Калининградская областная таможня/12 сентября 2022 г./номер зарегистрированной декларации, прошедшей через указанную таможню.

Количество цифр в третьей части увеличится, если через таможню будет проходить больше товара. Тогда регистрационный номер грузовой таможенной декларации (ГТД) вырастет на одну или две цифры.

Источник: https://nalogmak.ru/transportnyj-nalog/gde-vzyat-nomer-gtd-dlya-scheta-faktury-vse-o-nalogah.html

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2022 году экспертами по ВЭД с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

Источник

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2022 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

Номер таможенной декларации в счете-фактуре

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

При этом Минфин пояснил, что указание в этой графе полного номера таможенной декларации (4 блока), а не регистрационного номера (3 блока), не лишает налогоплательщика права на вычет НДС (Письмо Минфина РФ от 18.01.2018 N 03-07-09/2213).

В чем разница между полным и регистрационным номером ТД?

Регистрационный номер ТД присваивается российской таможней и должен содержать 23 символа, а также состоять из трех частей (пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257):

Получите понятные самоучители 2022 по 1С бесплатно:

Полный номер ТД состоит из 4-х блоков. Например, номер ТД 10129052/140520/0010690/14.

Первые три блока — как в Регистрационном номере ТД, а 4-й блок – это информация о номере товарной позиции на основном или дополнительном листе ТД из графы 32 (п. 30 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257).

Откуда берутся «неформатные» номера ТД?

«Неформатный» номер – это регистрационный номер ТД, присвоенный не российским таможенным органом. Он состоит из меньшего количества символов — 17 или 20 в отличии от российского регистрационного номера ТД из 23 знаков.

Порядок заполнения информации о номере ТД в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

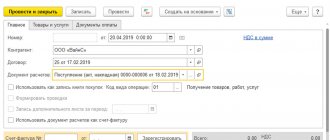

Организация заключила контракт с поставщиком ООО «Аврора» на поставку товаров на сумму 200 600 руб. (в т.ч НДС 18%).

01 марта товары отгружены и доставлены на склад Организации:

Настройки для учета импортных товаров

Особенности указания номера ТД при приобретении товаров

Прямому импортеру найти регистрационный номер ТД можно в графе А таможенной декларации (справа вверху). PDF

При приобретении импортных товаров на внутреннем рынке в графе Номер ГТД вводится номер таможенной декларации, указанный в счете-фактуре поставщика в графе 11 «Регистрационный номер таможенной декларации» (Письмо Минфина РФ от 16.08.2017 N 03-07-09/52531). PDF

Если графа 11 в СФ поставщика:

Подробнее о заполнении графы Номер ГТД

Номер таможенной декларации можно ввести в справочник Номера таможенных деклараций двумя способами:

По мере внесения номера ТД в справочник Номера таможенных деклараций в карточке Номер ТД появляются подсказки-предупреждения о том, что:

При этом в книге покупок и в декларации по НДС регистрационный номер таможенной декларации, например, из 20 знаков, отображаться не будет, т.к. электронный формат декларации ограничивает количество символов в номере ТД – не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/[email protected]).

Регистрационный номер из 20 символов, присвоен таможенным органом Беларуси. Страна происхождения товаров Германия, но ввоз в РФ был из ЕАЭС, на территории которого товары ранее были выпущены в обращение для внутреннего потребления.

При этом нигде фиксироваться и выводиться такой «особенный» регистрационный номер ТД не будет.

Указывать в графе 11 счета-фактуры номер таможенной декларации, присвоенной таможенным органом из стран ЕАЭС, не требуется (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом указание «неформатного» номера ТД не делает СФ дефектным и не приводит к отказу в вычете НДС у покупателя (абз. 2 п. 2 ст. 169 НК РФ, Письмо ФНС РФ от 30.08.2013 N АС-4-3/15798).

Исправление ошибок в номере ТД

Необходимо открыть справочник и исправить номер ТД.

В табличной части документа Поступление (акт, накладная) из справочника Номера таможенных деклараций можно выбрать полный номер ТД т.к. он соответствует формату 23-27 знаков, при условии, что все блоки введены корректно по количеству знаков в первых трех блоках – ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 знаков / 6 знаков / 7 знаков).

Отражение номера ТД в книге покупок

В графе 13 «Регистрационный номер таможенной декларации» книги покупок отражаются регистрационные номера ТД РФ. Четвертый блок в номере таможенной декларации отсекается автоматически и не выводится в книгу покупок, также не заполняется регистрационный номер таможенной декларации республики Беларусь («неформатный» номер).

Декларация по НДС Раздел 8 строка 150 «Регистрационный номер таможенной декларации» заполняется аналогично – выводится только регистрационный номер ТД РФ из 23 символов.

Регистрационные номера таможенных деклараций согласно электронному формату декларации по НДС должны быть не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/[email protected]).

По этой причине не выгружается в декларацию по НДС короткий номер из 20 символов.

Четвертый блок ТД не выгружается, потому что с 01.10.2017 г.в СФ указывается регистрационный номер ТД (3 блока, 23 знака), а не полный номер ТД (4 блока, до 27 знаков) (пп. т п. 6 Правил заполнения счета-фактуры утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Графы книги покупок и декларации по НДС называются соответствующим образом «Регистрационный номер таможенной декларации…».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(15 оценок, среднее: 4,93 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Добрый день! Хочется выразить огромную благодарность БУХЭКСПЕРТу за облегчение жизни на работе :), предоставляя бесценный материал и делясь профессиональным опытом. Семинары проводятся на понятном, доступном языке, есть возможность задать вопросы и получить ответы, очень полезный и нужный доп. материал. Благодаря Вам у меня произошли положительные изменения в работе, и в даже в жизни. Я выиграла путевку своей мечты (впервые в жизни что-либо выиграла) в Италию. Получила массу положительных эмоций и впечатлений. Огромное спасибо за Ваш труд.

Источник

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2022 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

В книге покупок

С 01 октября 2022 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Также см. «Книга покупок и продаж с 1 октября 2022 года: новые формы по НДС».

Номер ГТД — расшифровка по импорту и экспорту, примеры

Любые сделки связанные с ввозом или вывозом товара, а также последующей оплатой таких операций, облагаются налогами, и для совершения правильного вычета проводятся отдельные процедуры с общей использованной суммой.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, где взять расшифровку импорта, как заполняется в новом бланке с 01.10.2021?

В 2022 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

В 2022 — 2022 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Номер таможенной декларации в счете-фактуре, как проверить таможенную декларацию по кодовому номеру онлайн?

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Источник: https://buhvopros.com/nomer-tamozhennoj-deklaratsii/