Коды в книгах и журналах по НДС

Важно не перепутать рассматриваемые коды с теми, что характеризуют заполнение различных учетных документов плательщиками НДС — книг и журналов. Дело в том, в них используется другой код — цифра, которая соответствует наименованию того или иного действия налогоплательщика, имеющего хозяйственное значение с точки зрения оценки содержания учетного документа, который в установленном порядке может передаваться в ФНС РФ. Данный код облегчает систематизацию и последующую интерпретацию специалистами налоговой службы содержания учетных документов по НДС.

Коды в книгах и журналах: регулирующее законодательство

Перечень соответствующих кодов также закреплен законодательно. Главный источник права, в котором они приведены — Приказ ФНС РФ № ММВ-7-3/136, изданный 14.03.2016 года. Коды операций в соответствии с указанным источником права могут фиксироваться:

— в книгах покупок, что используются в рамках расчетов по НДС, дополнительных листах к ним;

— книге продаж, а также на дополняющем ее листе.

Кроме того, отмеченный правовой акт содержит коды разновидностей операций, которые необходимы в целях ведения налогоплательщиком журнала счетов-фактур.

Коды в книгах и журналах: применение

Что может означать тот или иной шифр, применение которого предусмотрено Приказом ФНС РФ № ММВ-7-3/136?

Например, код 01, приведенный в указанном выше Приказе ФНС РФ, соответствует операциям, связанным с отпуском, передачей либо приобретением тех или иных товаров, сервисов или же работ, включая те, что оказаны посредниками, а также имущественных прав. Предполагается, что соответствующий код операции может использоваться во всех типах книг и журналов, используемых налогоплательщиком.

Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

Откуда брать

Необходимый код вида операции в декларации по НДС проставляют в следующих разделах:

| В каких разделах декларации есть строка с кодом операции | |

| № | Кто заполняет |

| 2-й | налоговые агенты |

| 4–6 | при экспорте |

| 7-й | кто не должен платить НДС |

Все рассматриваемые коды надо брать из Приложения № 1 к Порядку заполнения декларации по налогу на добавленную стоимость (приказ ФНС от 29.10.2014 № ММВ-7-3/558).

Обращаем ваше внимание, что с 12 марта 2022 года состав кодов был скорректирован приказом Налоговой службы России от 20 декабря 2016 года № ММВ-7-3/696.

Примеры кодов операций в Разделе 1 декларации НДС

Различные коды операций для заполнения декларации по НДС, которые могут указываться в Разделе 1 соответствующего документа, мы можем в качестве примера привести в следующей таблице.

| Код | Значение |

| 1010800 | Соответствует хозяйственным операциям, что не являются объектами налогообложения |

| 1010801 | Соответствует операциям, что отражены в п. 3 ст. 39 НК РФ |

| 1010802 | Отражает безвозмездную передачу недвижимости и инфраструктуры государственным и муниципальным органам власти |

| 1010803 | Соответствует передаче приватизируемого имущества |

| 1010804 | Отражает выполнение работ или услуг органами власти в рамках исключительных полномочий |

| 1010805 | Фиксирует безвозмездную передачу основных фондов в пользу органов власти, а также государственным или муниципальным учреждениям и предприятиям |

| 1010806 | Соответствует операциям, связанным с продажей земельных участков |

| 1010807 | Отражает передачу прав владения юридического лица ее правопреемнику — одному или нескольким |

| 1010808 | Отражает передачу денежных средств либо недвижимости в целях пополнения капитала НКО в порядке, определенном федеральным законодательством |

| 1010809 | Соответствует операциям, которые связаны с реализацией налогоплательщиками в статусе организаторов Олимпийских игр различных имущественных прав |

| 1010810 | Соответствует оказанию услуг, связанных с разрешением проезда транспортным средствам по платным магистралям общего пользования |

| 1010811 | Отражает продажу продукции, местом реализации которой не может быть признана территория России |

| 1010812 | Отражает реализацию работ или сервисов, местом продажи которой не может быть признана территория России |

| 1010813 | Отражает предоставление услуг, связанных с безвозмездной передачей в пользу НКО государственного, а также муниципального имущества |

| 1010814 | Отражает факт выполнения работ или же предоставления сервисов, имеющих отношение к дополнительным мероприятиям, что направлены на улучшение ситуации на рынках труда в регионах РФ |

Таковы особенности внесения рассматриваемых показателей в Раздел № 1. Изучим теперь то, какой код операции в декларации по НДС может фиксироваться в Разделе № 2 соответствующего отчетного документа. Для этого также составим небольшую таблицу.

Коды видов операций в декларации по НДС в 2021 году

При заполнении декларации используйте семизначные коды КВО, которые закреплены в Приложении №1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/[email protected] Коды разбиты на пять групп по разным операциям, которые:

- не признаются объектом налогообложения;

- не подлежат налогообложению;

- облагаются по ставке 0 %;

- проводятся налоговыми агентами;

- связаны с основными средствами.

С 2022 года Приказом ФНС РФ от 19.08.2020 № ЕД-7-3/[email protected] изменили форму декларации по НДС. И вместе с этим в 2022 году появилось несколько новых КВО по НДС:

- 1010831 — операции по безвозмездной передаче имущества, предназначенного для предупреждения и предотвращения распространения коронавируса, органам государственной и местной власти;

- 1011450 — операции по безвозмездной передаче недвижимости в пользу РФ;

- 1011451 — операции по безвозмездной передаче имущества в собственность РФ для проведения научных исследований в Антарктиде;

- 1011207 — банковские операции по исполнению банковских гарантий, выдачу поручительств, оказание услуг, связанных с установкой и эксплуатацией системы “клиент-банк”, получение от заемщиков сумм в счет компенсации страховых премий;

- 1011208 — операции по оказанию услуг по обращению с ТКО, оказываемые региональными операторами;

- 1011209 — операции по безвозмездному оказанию услуг по предоставлению эфирного времени или печатной площади;

- 1011210 — операции по продаже продуктов питания, произведенных столовыми больниц, а также по продаже продуктов питания, произведенных общепитами и реализованных в столовые больниц;

- 1011211 — операции по оказанию государственных услуг в социальной сфере;

- 1011212 — операции по продаже исключительных прав на изобретения, полезные модели, промышленные образцы, топологии микросхем и ноу-хау, а также прав на их использование на основании лицензионного договора;

- 1011446 — операции по оказанию услуг, оказываемых при международных авиаперевозках в международных аэропортах РФ по перечню Правительства;

- 1011452 — операции по оказанию услуг по внутренним авиаперевозкам при условии, что все пункты маршрута расположены за территорией Москвы и области;

- 1011453 — операции по оказанию услуг по перевозке товаров морскими судами в пределах территории РФ с целью их дальнейшего вывоза за рубеж;

- 1011454 — операции по оказанию ледокольной проводки морских судов, перевозящих товары с целью их дальнейшего вывоза за рубеж.

Ведите налоговый учет по НДС в облачном сервисе Контур.Бухгалтерия. В нашей программе можно назначать КВО на каждую операцию, а затем он автоматически будет подставляться в налоговые регистры и декларацию. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Примеры кодов операций в Разделе № 2 декларации

| Код | Значение |

| 1010200 | Отражает операции, которые не могут облагаться налогом на добавленную стоимость |

| 1010201 | Отражает предоставление арендодателем тех или иных помещений в пользу граждан других государств или иностранным фирмам |

| 1010202 | Соответствует реализации услуг, связанных с аккредитацией операторов, которые осуществляют технический осмотр по законодательству РФ |

| 1010203 | Соответствует реализации услуг по осуществлению техосмотра операторами в соответствии с законодательством РФ |

| 1010211 | Отражает реализацию медицинских услуг, которые оказываются юридическими лицами или ИП, которые осуществляют деятельность в сфере медицины |

| 1010221 | Отражает услуги, связанные с уходом за больными, гражданами с инвалидностью, престарелыми в случае, если данный уход осуществляется в соответствии с медицинским заключением |

| 1010225 | Соответствует передаче прав владения, представленных вкладом по договору в рамках инвестиционного товарищества, а также при получении доли кем-либо из партнеров при разделе активов |

| 1010226 | Соответствует услугам, связанным с организацией азартных игр |

| 1010227 | Отражает услуги, связанные с доверительным управлением пенсионными инвестициями в соответствии с законодательством РФ |

| 1010228 | Отражает операции, связанные с уступкой прав требований в рамках обязательств, появившихся на основании финансовых правоотношений в процессе срочных сделок |

| 1010229 | Отражает различные операции, которые осуществляются клиринговыми компаниями |

| 1010231 | Соответствует услугам, которые связаны с присмотром и уходом за детьми в детских садах, кружках, секциях, студиях |

| 1010232 | Соответствует продажам продуктов питания, которые непосредственно изготовлены столовыми, учрежденными образовательными и образовательными организациями |

| 1010234 | Соответствует услугам, связанным с управлением архивами, которое осуществляется специализированными организациями |

| 1010235 | Соответствует продажам услуг, которые связаны с перевозками пассажиров на городском транспорте |

Таковы особенности отражения показателей в Разделе № 2 рассматриваемого отчетного документа. Идем далее.

Примеры кодов в Разделе 3 декларации

Изучим теперь то, какой код операции в декларации по НДС может фиксироваться в Разделе № 3. Опять же, рассмотрим примеры данных показателей в небольшой таблице.

| Код | Значение |

| 1010400 | Соответствует операциям, что облагаются по нулевой ставке |

| 1011410 | Код операции 1011410 в декларации по НДС отражает реализацию продукции, которая экспортирована из России, но не приведена в п. 2 ст. 164 НК РФ |

| 1011411 | Соответствует продаже товаров, которые размещены в свободную таможенную зону — опять же, не приведенных в п. 2 ст. 164 НК РФ |

| 1010410 | Отражает продажи товаров, экспортированных, а также размещенных в свободной таможенной зоне лицом, которое представляет государство, определенное в соответствии с подп. 1 п. 3 ст. 284 НК РФ |

| 1010456 | Соответствует продаже товаров, экспортированных, а также размещенных в свободной таможенной зоне лицами, которые признаются взаимозависимыми |

| 1010457 | Отражают продажу товаров, экспортированных, а также размещенных в свободной таможенной зоне лицами, имеющими признаки, соответствующие 2 предыдущим кодам |

| 1011412 | Отражает экспорт товаров, приведенных в п. 2 ст. 164 НК РФ |

| 1011413 | Отражает размещение в свободной таможенной зоне продукции, приведенной в ст. 164 НК РФ |

| 1010458 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне — если они приведены в ст. 164 НК РФ, лицами, представляющими государства, которые определены в соответствии со ст. 284 НК РФ |

| 1010459 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне, если они приведены в ст. 164 НК РФ, лицами, которые признаются взаимозависимыми |

| 1010460 | Отражает экспорт товаров, а также их размещение в свободной таможенной зоне, приведенных в ст. 164 НК РФ, лицами, определяемыми в соответствии с 2 предыдущими кодами |

| 1010421 | Фиксирует экспорт товаров, не приведенных в ст. 164 НК РФ, в государства Таможенного Союза |

| 1010461 | Отражает экспорт товаров, не приведенных в ст. 164 НК РФ, в Таможенный Союз лицами, представляющими государства, определенные в соответствии с подп. 1 п. 3 ст. 284 НК РФ. |

| 1010462 | Продажа товаров, не приведенных в ст. 164 НК РФ, в государства ТС лицами, которые признаются взаимозависимыми |

| 1010463 | Продажа товаров, не приведенных в ст. 164 НК РФ, в государства ТС лицами, которыми определяются в соответствии с 2 предыдущими кодами |

НДС: экспортерам рекомендовано указывать в отчетности новые коды

ФНС РФ в своем письме от 16.01.2018 N СД-4-3/[email protected] привела новые коды ряда операций в части реализации сырьевых и несырьевых товаров.

Ведомство напоминает, что нулевая ставка НДС применяется:

- при реализации, вывезенных в рамках реэкспорта товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории, а также товаров из них изготовленных;

- при реализации вывезенных в рамках реэкспорта товаров, ранее помещенных под таможенные процедуры свободной таможенной зоны, свободного склада, а также товаров, из них изготовленных.

Указанная норма предусмотрена абзацами четвертым и пятым подпункта 1 пункта 1 статьи 164 НК РФ.

Вместе с тем, действующий порядок заполнения декларации по НДС не содержит соответствующих кодов операций.

В связи с этим, ФНС в декларации по НДС рекомендует применять следующие коды:

- 1011432 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта;

- 1011433 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, местом регистрации (жительства, резидентства) которых являются государство или территория, включенные в перечень офшоров Минфина;

- 1011434 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, признаваемым взаимозависимыми;

- 1011435 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, признаваемым взаимозависимыми и местом регистрации (жительства, резидентства) которых являются государство или территория, включенные в перечень офшоров Минфина;

- 1011440 — реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта;

- 1011441 — реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, местом регистрации (жительства, резидентства) которых являются государство или территория из перечня офшоров Минфина;

- 1011442 — реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, признаваемым взаимозависимыми;

- 1011443 — реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с взаимозависимыми лицами, местом регистрации (жительства, резидентства) которых является государство или территория из списка офшоров Минфина.

Обращаем внимание, перечисленные выше коды применяются для товаров, не указанных в пункте 2 статьи 164 НК РФ. Напомним, эта норма содержит перечень товаров для применения ставки НДС 10%.

Для товаров, подпадающих в пункт 2 статьи 164 НК, приведены иные коды:

- 1011436 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта;

- 1011437 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, местом регистрации (жительства, резидентства) которых являются государство или территория из списка офшоров Минфина;

- 1011438 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, признаваемым взаимозависимыми;

- 1011439 — реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, по операциям с лицами, признаваемым взаимозависимыми и местом регистрации (жительства, резидентства) которых являются государство или территория из списка офшоров Минфина.

Кроме того, ФНС приводит дополнительные коды отражения операций (облагаемых в соответствии с пунктом 7 статьи 164) в книге покупок, книге продаж и журнале учета счетов-фактур:

- реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18%, — рекомендуемый код вида операции 37;

- реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18%, — рекомендуемый код вида операции 38;

- реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 10%, — рекомендуемый код вида операции 39;

- реализация работ или услуг (перечисленных в подпунктах 2.1 — 2.5, 2.7 и 2.8 пункта 1 статьи 164 НКРФ) в отношении сырьевых (несырьевых) товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18%, — рекомендуемый код вида операции 40.

В письме также отмечается, что до внесения поправок в порядок заполнения декларации по НДС перечисленные операции отражаются по строке 010 или 020 раздела 3 декларации.

В «1С:Предприятии 8» указанные рекомендации ФНС будут поддержаны с выходом очередных обновлений. О сроках см. в «Мониторинге изменений законодательства».

Заполнение Раздела №3 декларации: нюансы

Есть ряд нюансов, характеризующих работу с Разделом № 3 рассматриваемого отчетного документа. Важно, заполняя его, учитывать каждую из формулировок, отражающую значение, которые имеют те или иные показатели — например, код операции 1011410 в декларации по НДС. Правильность указания соответствующего реквизита гарантирует корректность отражения сведений о налогоплательщике в реестрах ФНС РФ.

При заполнении рассматриваемого Раздела декларации следует учитывать разъяснения, приведенные ФНС РФ в Приказе, установившем соответствующие коды. Так, если фирма осуществляет, заполняя отчетность по НДС и указывая в ней код операции, экспорт — в декларации по НДС, если говорить о Разделе № 3, должны фиксироваться налоговые базы по всем соответствующим операциям, если они по закону облагаются по нулевой ставке. Порядок определения ее величины может устанавливаться в федеральных источниках права, а также в международных договорах.

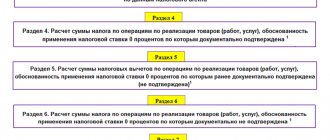

Таковы особенности отражения сведений в Разделе № 3 рассматриваемого отчетного документа. Изучим теперь то, что может обозначать тот или иной код операции в декларации по НДС в Разделе № 4. Вновь используем для этих целей формат небольшой таблицы.

| Код | Значение |

| 1011700 | Отражает операции, которые реализуются налоговыми агентами |

| 1011711 | Соответствует продаже товаров и услуг иностранцами, которые не учитываются как налогоплательщики |

| 1011712 | Соответствуют продаже работ и сервисов иностранцами, которые не учтены как налогоплательщики |

| 1011703 | Отражает предоставление органами власти различных видов государственного, а также муниципального имущества в аренду |

| 1011705 | Соответствует продаже на территории РФ различных видов конфискованного имущества, реализуемого в соответствии с решениями суда, бесхозных вещей, кладов, ценностей по скупке, а также перешедших властям по праву наследования |

| 1011707 | Отражает продажу товаров, работы и услуг иностранцами на основе гражданско-правовых соглашений |

| 1011709 | Отражает уплату НДС лицами в статусе налоговых агентов, которые приведены в п. 6 ст. 161 НК РФ |

Изучим теперь то, что может обозначать код вида операции в декларации НДС в Разделе № 5. Аналогично используем небольшую таблицу.

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/[email protected] направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Коды по операциям в Разделе № 5

| Код | Значение |

| 1011800 | Отражает операции, связанные со сделками по различным объектам недвижимости |

| 1011801 | Соответствует объекту недвижимости, который завершен в рамках капитального строительства, осуществленного подрядными фирмами |

| 1011802 | Соответствует объекту недвижимости, который завершен в рамках капитального строительства, осуществленного тем или иным лицом для собственного пользования |

| 1011803 | Отражает объект недвижимости, купленный в рамках гражданско-правовых соглашений |

| 1011805 | Соответствует модернизации или же реконструкции того или иного объекта недвижимости |

Таковы коды операций Раздела 4 декларации по НДС. Можно отметить, что отражение соответствующих показателей также предусмотрено структурой Раздела № 7 рассматриваемого отчетного документа. Полезно будет изучить данный нюанс подробнее.

Какие коды фиксируются в Разделе 7

В соответствии с нормами Минфина РФ коды операции раздела 7 декларации по НДС могут быть применены следующие: 1010823; 1010800. Применение данных кодов может быть осуществлено, пока компетентные органы власти не разработают новых и не внесут его в Порядок оформления декларации. Похожим образом регулируется не только присутствующий в таком документе, как декларация НДС, Раздел 7. Коды операций по разделам 5 и 6 в рамках процедур, которые предусмотрены подп. 9.2 п. 1 ст. 164 НК РФ, также пока не разработаны отдельно. Поэтому вместо них можно использовать код 1011417. Он же может быть применен для отражения соответствующих операций и в Разделе № 4 декларации по НДС.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2022 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

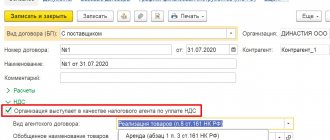

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2022 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

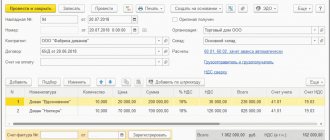

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

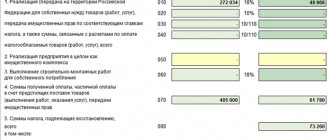

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2022 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2022 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/[email protected] не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Источник