НДС в платежках

При оплате товаров, услуг в платежном поручении в разделе «Назначение платежа» необходимо указывать информацию об НДС. Это может быть выделенная сумма налога на добавленную стоимость или указание на то, что налог не уплачивается. Сведения об НДС должны быть в обязательном порядке записаны отдельной строкой.

При всей кажущейся простоте, ошибки в части неверно указанного НДС довольно часто возникают:

Коллеги, а как вы доносите до клиентов, приличными словами, что НЕ стоит писать в ПП «Без НДС», а надо написать «НДС 0%»? Может есть какой секретный способ, чтобы бухи читали, что написано? Испробовано ффсе! От огромного шрифта с напоминанием до угроз возврата.

— Алла Кись

Бухгалтеры поделились опытом, как донести до контрагента информацию, что НДС в платежном поручении должен быть указан корректно:

«Просто возвращать платежи с назначением „неверное назначение платежа“ не пробовали? Потом требовать еще раз оплаты. Если не дошло, еще раз. У нас такая дрессировка срабатывает» (Андрей Юдаев);

«Вот честно, как-то раз мне вернули платеж мои поставщики из-за неверно указанного НДС, объяснив это тем, что их программа не стыкует. Платила правильно. Еще был вариант, когда заставляли через банк-клиент (!!)! прогонять письмо об изменении платежа и просто письмо от меня не проходило. Может попробовать какой-то из этих вариантов» (Вера Горлова);

«Я бы в счете указывала: «В назначении платежа обязательно писать «НДС 0%»» , далее курсивом: «если указываете «без НДС» — это неверно для данного платежа — здесь ставка НДС=»0%» и это важно!». Обычно все же смотрят в счет, сработает у большинства» (Ольга Денисова).

Коварство нумерологии

Следующим пунктом нашей программы идет неточный номер договора или счета. Он вызовет особое подозрение при покупке товаров у поставщиков, которых инспекторы относят к высокой группе риска. Оправдаться, впрочем, можно. Если , сам факт неточного номера договора или счета не означает, что инспекторы посчитают расходы неоплаченными. При условии, что можно определить, к каким расходам на самом деле относится платеж. Путаница возможна, если у компании действует несколько договоров с контрагентом. Так что безопаснее указывать в платежке конкретный номер договора или счета.

Например, у компании два договора с покупателем. Он должен перечислить оплату за товары, отгруженные по одному договору. Но указал в платежке реквизиты другого договора. Уточнять назначение платежа необязательно, если его можно идентифицировать. То есть компания-получатель может определить, к какому договору и счету фактически относится оплата. Например, если в номере счета покупатель пропустил цифру.

Если покупатели часто ошибаются в назначении платежа, можно завести реестр. Указывайте в нем, какое назначение платежа правильное. Реестр пригодится, если банк запросит договор или счет, указанный в платежке.

Как утилизировать старые документы

Бухгалтерские документы должны храниться определенный период времени. После истечения срока хранения возникает вопрос: что делать с документами?

Бухгалтерские документы со сроком временного хранения до 10 лет включительно, после истечения срока хранения уничтожаются (абз.2 п.2.3 Приказа Минкультуры от 31.03.2015г. № 526).

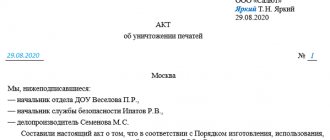

Согласно перечню, на утилизацию составляется акт на уничтожение документов. Акт может быть составлен в произвольной форме.

Документы уничтожаются:

— измельчением;

— сожжением;

— передачей на уничтожение в специализирующую организацию;

— иными способы.

Кто-нибудь уничтожал документы старых периодов? Как это всё оформляется? А то лежат у одной организации папки аж с 2008 года (банковские выписки, акты, накладные, отчетность, зарплата, договора ГПХ). Знаю что зарплату, кадры, договоры с физ.лицами надо хранить долго. А остальное? Фирма та всю жизнь на УСН 6%. Могу я их просто сжечь на даче или прям обязательно в фирму, занимающуюся ликвидацией документов, обращаться?

— Елена Соковинова

Как уничтожают документы после истечения срока хранения участники группы:

«Я жгу на даче. Уж не знаю, насколько это правильно» (Анастасия Ко);

«Вот пишут многие, что в помойку… Ну, не хотите по акту уничтожать, так хотя бы сдайте!! Это же перерабатываемый материал. А потом на экологию жалуемся…» (Ирина Тюкина);

«Доки по з/п хранятся 75 лет, по ОС, ТМЦ, МПЗ- 5 лет, доки по авансовым отчетам — 5 лет (инструкция по БУ) налоговые декларации, требования, и всякие поясниловки по налогам — 5 лет (инструкция по НУ). Мы списываем ежегодно, согласно акту. Вызываем архивариуса, он смотрит, сверяет по акту, пишет разрешение. Сами вывозим, сжигаем» (Оксана Фурман).

Порядок уплаты НДС

По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

- для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

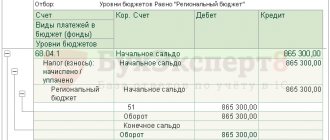

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

В соответствии с декларацией по НДС за 4 квартал 2022г. сумма НДС к уплате составила 720 000 руб. Организация осуществляет уплату НДС ежемесячно в размере 1/3 от суммы налога.

25 января бухгалтер подготовил платежное поручение на уплату НДС на сумму 240 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Вызов бухгалтера к следователям

Трудна и неказиста жизнь бухгалтера. Постоянная участница КУБа рассказала, как прошел её вызов в следственный комитет.

Завтра вызывают в СК на очную ставку с бывшим геной: подтвердить мои показания, что всеми деньгами распоряжался только он. Дело пока что только по трудовому законодательству. Теперь вот и такой опыт.

— Инна Косик

Инна рассказывает, что по данной организации это не первый вызов на допрос в качестве свидетелей.

Поводом послужила жалоба одной из сотрудниц, которая официально не была трудоустроена.

Одна из не оформленных официально сотрудниц (даже и не могу сказать, сколько она отработала — неделю или больше) предполагаю, что ей не заплатили за работу (но это только мои предположения) разозлилась и подала заявление. Дело открыто по статье «Мошенничество» — брать людей на работу, но не платить им зарплату.

Следователи задавали вопросы:

— кто принимал на работу,

— кто подписывал трудовые документы,

— кто выдавал зарплату,

— кто распоряжался кассой и р/с.

На очной ставке надо было подтвердить свои же показания и ответить на вопросы адвоката, если тот их будет задавать.

В подобной ситуации бухгалтерам полезно ознакомиться со статьей:

Отвечаем вместе: всё о субсидиарной ответственности главного бухгалтера.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).