Финвложения на предприятии – что это такое?

Финвложения – это деньги или имущество, вложенные в другое юридическое или физлицо (лица) с намерением получить от этих средств доходы, начисляемые в виде процентов, дивидендов или разницы в стоимости. К ним относят депозиты, займы выданные, вклады в уставный (складочный) капитал, в покупку ценных бумаг (ЦБ) и дебиторских долгов. По срокам, в течение которых происходит их погашение, финвложения делятся на долгосрочные (больше года) и краткосрочные (меньше года).

Учет финансовых вложений, как и любого другого имущества предприятия, подчинен основным правилам бухучета, содержащимся в законе «О бухучете» от 06.12.2011 № 402-ФЗ и приказе МФ РФ от 29.07.1998 № 34н (ПБУ о бухучете и бухотчетности). Но для них существует и собственное ПБУ 19/02 «Учет финансовых вложений» (приказ МФ РФ от 10.12.2002 № 126н). В этом ПБУ учет финансовых вложений описан более подробно с раскрытием особенностей каждого вида.

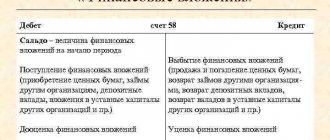

Для бухгалтерского учета финансовых вложений используют счет 58, распределяя по его субсчетам финвложения разного вида и организуя аналитику учета финансовых вложений так, чтобы она позволяла однозначно идентифицировать каждую их единицу.

В бухотчетности финвложения попадают в актив бухбаланса, разделяясь в нем на долгосрочные (внеоборотные активы) и краткосрочные (оборотные активы). Стоимость, по которой они отражаются в отчетности, зависит от особенностей оценки каждого вида финвложений и наличия резервов под обесценение, уменьшающих их стоимость в балансе.

Как отразить в бухгалтерском учете и годовой бухгалтерской отчетности организации финансовые вложения, а также признаваемые в связи с изменением их балансовой стоимости доходы и расходы? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно узнайте мнение эксперта.

О роли финвложений в расчете коэффициентов ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). Настоящее Положение применяется при установлении особенностей учета финансовых вложений для профессиональных участников рынка ценных бумаг, страховых организаций, негосударственных пенсионных фондов.

2. Для целей настоящего Положения для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

3. К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр. Для целей настоящего Положения в составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества. К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

4. Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

5. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений.

6. Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.). По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения. Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях организации, в том числе в разрезе их групп (видов).

7. Особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету.

Учет финансовых вложений в УК или простое товарищество

К учету финансовые вложения, являющиеся первичным вкладом в УК (простое товарищество), принимают по согласованной между учредителями (товарищами) стоимости. Вклад в УК может быть осуществлен деньгами, имуществом или имущественными правами.

При первичном вкладе в момент регистрации учрежденного юрлица у учредителя в учете финансовых вложений начисляется долг по его вкладу (Дт 58 Кт 76), который гасится в зависимости от содержащегося в договоре учредителей способа:

- Перечислением денег: Дт 76 Кт 50 (51).

- Внесением имущества (для амортизируемого – по его остаточной стоимости, если у вносителя оно амортизировалось): Дт 76 Кт 01 (04, 10, 11, 21, 41, 58). Одновременно восстанавливается НДС по нему (Дт 76 Кт 68), и вся оценка доводится до определенной учредителями (Дт 76 Кт 91 или Дт 91 Кт 76).

Впоследствии этот вклад в соответствии с требованиями законодательства или по решению участников может быть увеличен или уменьшен. В учете финансовых вложений в согласовании с конкретной ситуацией это выразится так:

- Дт 50 (51) Кт 58 при возвращении вклада деньгами.

- Дт 01 (04, 10, 11, 21, 41, 58) Кт 58 при возвращении вклада имуществом.

- Дт 91 Кт 58, если возвращения денег или имущества не происходит.

- Дт 58 Кт 50 (51) при доплате до нужной величины вклада.

- Дт 58 Кт 76 и Дт 76 Кт 01 (04, 10, 11, 21, 41, 58) с доначислением НДС (Дт 76 Кт 68) и корректировкой до нужной оценки (Дт 76 Кт 91 или Дт 91 Кт 76), если довнесение осуществляется имуществом.

- Дт 58 Кт 91, если увеличение происходит за счет прибыли учрежденного юрлица.

О том, как увеличивают УК за счет прибыли, подробнее читайте в материале «Увеличение уставного капитала за счет нераспределенной прибыли».

Вклад в УК может быть куплен. В учете финансовых вложений это отразится как величина всех расходов на его покупку: Дт 58 Кт 60 (76). До номинала такой вклад у покупателя не корректируют.

Продажа вклада в УК в учете финансовых вложений отобразится записями: Дт 76 Кт 91 и Дт 91 Кт 58. Выбывающий вклад оценивают по его учетной стоимости.

Доходом от таких финвложений служат периодически выплачиваемые дивиденды (Дт 76 Кт 91). При наличии вероятности, что поступления дивидендов прекратятся, можно создавать резерв под уменьшение стоимости вклада в УК, относя его на финрезультат: Дт 91 Кт 59.

В каких случаях создается резерв под обесценение финансовых вложений, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Учет выданных займов, депозитов и купленного дебиторского долга

В учете финансовых вложений займы, депозиты и купленный дебиторский долг отобразятся величинами реально вложенных в это сумм в таких записях:

- Дт 58 Кт 50 (51, 52) – выдача займа.

- Дт 58 (55) Кт 50 (51, 52) – депозитный вклад. Использование для учета такого вклада счета 58 или 55 должно быть оговорено в учетной политике.

- Дт 58 Кт 76 – приобретение долга.

Отличительными чертами учета финансовых вложений в форме займов и депозитов являются:

- Регулярное начисление по ним процентного дохода, выражаемого записью: Дт 76 Кт 91.

- Отдельный учет (на счетах финрезультата) расходов, связанных с их обслуживанием: Дт 91 Кт 51 (76).

Если возникает угроза банкротства плательщика процентов, то можно создавать резерв под уменьшение величины займа или депозита: Дт 91 Кт 59.

Таким образом, величины имеющихся в учете финансовых вложений по депозитам и займам на протяжении всего времени их существования соответствуют реально выданным суммам. Закрытие их происходит на момент возврата: Дт 50 (51, 52) Кт 58.

Финрезультат от вложений в покупку дебиторского долга становится понятным после получения его от должника (возможен взаимозачет долгов) или дальнейшей продажи: Дт 76 Кт 91 и Дт 91 Кт 58.

Учет финансовых вложений в виде ценных бумаг

Сложность учета финансовых вложений, сделанных в ЦБ, зависит от того, обращаются они на их рынке или нет:

- В обеих ситуациях финансовые вложения к учету принимают по общей величине вложений в их покупку: Дт 58 Кт 60 (76). При этом ЦБ, обращающиеся на рынке, нужно в бухучете переоценивать ежемесячно или ежеквартально с целью доведения их учетной оценки до актуальной цены рынка (Дт 58 Кт 91 или Дт 91 Кт 58). Не переоценивать числящиеся в учете финансовые вложения, обращающиеся на рынке, могут СМП, установившие такой порядок в своей учетной политике.

- Расходы, возникшие в связи с покупкой ЦБ, при их мизерности в сравнении с договорной ценой приобретения можно не присоединять к формируемой цене финансовых вложений в учете, а включать в финрезультат по мере их возникновения: Дт 91 Кт 60 (76). Аналогично можно по долговым бумагам, не обращающимся на рынке, разницу, имеющую место между стоимостью покупки и номиналом, на протяжении срока их обращения относить на финрезультат: Дт 58 Кт 91 и Дт 91 Кт 58.

- Если по ЦБ наблюдается систематическое уменьшение их цен (что чаще обнаруживается по обращающимся бумагам), то можно создать резерв, учитывающий величину обесценения (Дт 91 Кт 59), которая будет равна разнице между расчетной и учетной стоимостью.

- При выбытии (погашение, продажа, внесение в УК, дарение) ЦБ, не обращающихся на рынке, списание их из учета финансовых вложений делают по одной стоимости их трех возможных: каждой единицы, средней или ФИФО. Способ определения устанавливают в учетной политике. Выбывающие из учета финансовых вложений ЦБ, обращающиеся на рынке, списывают по их последней рыночной цене. В аналогичной оценке (по последней цене рынка) в учете финансовых вложений показывают обращающиеся ЦБ, по которым прекращено установление их рыночной цены. Менять способ оценки в течение года нельзя. Выбытие отобразится записью: Дт 76 Кт 91 и Дт 91 Кт 58.

Налоги и Право

В соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая в дальнейшем может изменяться.

Для целей последующей оценки финансовые вложения подразделяются на две группы:

— финансовые вложения, по которым можно определить текущую рыночную стоимость;

— финансовые вложения, по которым текущая рыночная стоимость не определяется.

Соответственно, можно выделить два основных вида корректировок, которые могут изменить первоначальную стоимость финансовых вложений:

1) по финансовым вложениям с определяемой текущей рыночной стоимостью;

2) по финансовым вложениям с неопределяемой текущей рыночной стоимостью.

В настоящее время в бухгалтерском учете не предусмотрен раздельный учет первоначальной стоимости финансовых вложений и накопленных по ним корректировок. Однако ценность данной информации возросла, особенно с учетом новых требований к формату представления отчетной информации.

Согласно Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» организации вправе самостоятельно разрабатывать формы пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. При этом финансовым ведомством в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» предложены примеры оформления таких пояснений. В частности, в примере 3.1 «Наличие и движение финансовых вложений» приведены специальные графы для раскрытия информации о накопленных корректировках по финансовым вложениям на начало и конец периода, а также изменениях этих корректировок за период.

Следовательно, необходимость представления информации такого рода и степень детализации установлены на законодательном уровне. В связи с этим возникает вопрос: как организовать бухгалтерский учет финансовых вложений, чтобы формирование информации о накопленных корректировках по финансовым вложениям осуществлялось с минимальными трудозатратами? Данный вопрос носит не только технический, но и методологический характер.

Приказом от 25.11.2011 N 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» Минфин России официально известил о введении в действие Международных стандартов финансовой отчетности (МСФО) на территории Российской Федерации. Учету и раскрытию информации о финансовых вложениях посвящены следующие стандарты, которые предъявляют новые требования к раскрытию информации о финансовых инструментах организации:

— МСФО (IAS) 32 «Финансовые инструменты: представление информации»;

— МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;

— МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

В частности, согласно ПБУ 19/02 процедура списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения носит добровольный характер, в то время как МСФО (IAS) 39 указывает на прямую обязанность организации отражать инвестиции, удерживаемые до погашения, по амортизированной стоимости, в основе определения которой лежит аналогичная российскому учету методика.

В соответствии с МСФО (IAS) 39 корректировки справедливой стоимости финансового актива, имеющегося в наличии для продажи, должны быть признаны в составе прочей совокупной прибыли до тех пор, пока не прекращено признание финансового актива. В момент выбытия актива данные накопленные корректировки должны быть исключены из состава капитала и признаны в составе прибыли или убытка. В связи с этим возникает потребность в формировании и накоплении информации о таких корректировках в целях последующего их восстановления в момент выбытия актива.

Международный стандарт финансовой отчетности (IFRS) 7 выдвигает особые требования к раскрытию информации об изменении справедливой стоимости финансовых инструментов, а также характере и размере рисков, которым организация подвержена в течение периода и на конец отчетного периода в связи с владением финансовыми инструментами.

Таким образом, обособленный учет накопленных корректировок, обусловленных изменением текущей рыночной стоимости финансовых вложений, позволит оценить степень рыночного риска владения данным активами. Учет накопленных корректировок по финансовым вложениям, по которым невозможно определить текущую рыночную стоимость, позволит охарактеризовать степень кредитного риска. Информация о накопленных корректировках, вызванных изменением валютного курса, будет релевантной при оценке степени валютного риска, присущего финансовым вложениям, выраженным в иностранной валюте.

Следовательно, потребность в разработке новых способов бухгалтерского учета финансовых вложений очевидна и обусловлена как новыми требованиями к удовлетворению возросших информационных потребностей пользователей финансовой отчетности, так и активным внедрением МСФО в российскую учетную практику.

Рассмотрим вариант обособленного бухгалтерского учета первоначальной стоимости финансовых вложений и их накопленных корректировок, а также раскрытия информации в пояснениях к бухгалтерскому балансу.

Корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость. Информация о финансовых вложениях аккумулируется на счете 58 «Финансовые вложения». Для расшифровки финансовых вложений по группам, видам к данному счету открываются субсчета:

— 58-1 «Паи и акции»;

— 58-2 «Долговые ценные бумаги»;

— 58-3 «Предоставленные займы»;

— 58-4 «Вклады по договору простого товарищества» и др.

В бухгалтерском балансе организации финансовые вложения находят отражение в двух разделах актива: в составе внеоборотных и оборотных активов, исходя из предполагаемого срока владения. На основании этого предлагаем ввести дополнительную аналитику для раздельного учета долгосрочных и краткосрочных финансовых вложений. В дальнейшем информация по данным аналитическим счетам позволит формировать соответствующие пояснения к бухгалтерскому балансу.

В расшифровке долгосрочных финансовых вложений по группам, видам счет 58 «Финансовые вложения» берется в разрезе аналитических субсчетов:

— 58-010 «Долгосрочные паи и акции»;

— 58-020 «Долгосрочные долговые ценные бумаги»;

— 58-030 «Долгосрочные предоставленные займы»;

— 58-040 «Вклады по договору простого товарищества» и др.

Расшифровка краткосрочных финансовых вложений по группам, видам производится в разрезе следующих аналитических субсчетов:

— 58-011 «Краткосрочные паи и акции»;

— 58-021 «Краткосрочные долговые ценные бумаги»;

— 58-031 «Краткосрочные предоставленные займы» и др.

К финансовым вложениям, по которым можно определить текущую рыночную стоимость, как правило, относят финансовые вложения, котирующиеся на рынке ценных бумаг, а также другие финансовые вложения, текущая стоимость которых может быть документально подтверждена. Они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Следовательно, корректировка стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, представляет собой разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой.

Указанная корректировка производится ежемесячно или ежеквартально исходя из учетной политики организации и относится на финансовые результаты в состав прочих доходов или расходов.

Бухгалтерский учет финансовых вложений, по которым можно определить текущую рыночную стоимость, ведется на счетах 58-010 «Долгосрочные паи и акции» и 58-011 «Краткосрочные паи и акции».

К этим счетам целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи с изменением текущей рыночной стоимости таких финансовых вложений. Поскольку рыночная стоимость финансовых вложений может колебаться как в сторону повышения, так и в сторону понижения, сальдо по счету учета корректировок может быть как дебетовым, так и кредитовым.

Данные по этим аналитическим счетам будут использоваться для заполнения пояснений к отчетности и последующего анализа эффективности инвестирования средств в финансовые вложения.

Корректировки стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость. К финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, относят прежде всего долговые ценные бумаги. Также к этой группе относятся прочие финансовые вложения, не обращающиеся на фондовом рынке и не имеющие рыночной стоимости.

По финансовым вложениям, по которым не определяется текущая рыночная стоимость, возможны корректировки двух типов:

— корректировки в связи с начислением части разницы между первоначальной и номинальной стоимостью по долговым ценным бумагам;

— корректировки в связи с созданием резерва под обесценение финансовых вложений.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости за вычетом суммы образованного резерва под их обесценение.

При этом по долговым ценным бумагам в случае отличия их первоначальной стоимости от номинала организации могут производить равномерное списание части разницы между указанными стоимостями по мере причитающегося по ценным бумагам дохода.

Для учета корректировок по долговым ценным бумагам к счетам 58-020 «Долгосрочные долговые ценные бумаги» и 58-021 «Краткосрочные долговые ценные бумаги» целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи со списанием части разницы между первоначальной стоимостью долговой ценной бумаги и ее номиналом.

Кроме данного вида корректировок по финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, возможно возникновение корректировок, обусловленных курсовыми разницами.

В частности, Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) указывает на то, что пересчет ценных бумаг, за исключением акций, выраженных в иностранной валюте, должен производиться не только на дату совершения операции, но и на отчетную дату.

Следовательно, на счете «Корректировки стоимости финансовых вложений» также подлежат отражению курсовые разницы, связанные с пересчетом стоимости ценных бумаг, кроме акций, по курсу на отчетную дату.

В соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая в дальнейшем может изменяться. Для целей последующей оценки финансовые вложения подразделяются на две группы:- финансовые вложения, по которым можно определить текущую рыночную стоимость;- финансовые вложения, по которым текущая рыночная стоимость не определяется.Соответственно, можно выделить два основных вида корректировок, которые могут изменить первоначальную стоимость финансовых вложений:1) по финансовым вложениям с определяемой текущей рыночной стоимостью;2) по финансовым вложениям с неопределяемой текущей рыночной стоимостью.В настоящее время в бухгалтерском учете не предусмотрен раздельный учет первоначальной стоимости финансовых вложений и накопленных по ним корректировок. Однако ценность данной информации возросла, особенно с учетом новых требований к формату представления отчетной информации.Согласно Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» организации вправе самостоятельно разрабатывать формы пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. При этом финансовым ведомством в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» предложены примеры оформления таких пояснений. В частности, в примере 3.1 «Наличие и движение финансовых вложений» приведены специальные графы для раскрытия информации о накопленных корректировках по финансовым вложениям на начало и конец периода, а также изменениях этих корректировок за период.Следовательно, необходимость представления информации такого рода и степень детализации установлены на законодательном уровне. В связи с этим возникает вопрос: как организовать бухгалтерский учет финансовых вложений, чтобы формирование информации о накопленных корректировках по финансовым вложениям осуществлялось с минимальными трудозатратами? Данный вопрос носит не только технический, но и методологический характер.Приказом от 25.11.2011 N 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» Минфин России официально известил о введении в действие Международных стандартов финансовой отчетности (МСФО) на территории Российской Федерации. Учету и раскрытию информации о финансовых вложениях посвящены следующие стандарты, которые предъявляют новые требования к раскрытию информации о финансовых инструментах организации:- МСФО (IAS) 32 «Финансовые инструменты: представление информации»;- МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»;- МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».В частности, согласно ПБУ 19/02 процедура списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения носит добровольный характер, в то время как МСФО (IAS) 39 указывает на прямую обязанность организации отражать инвестиции, удерживаемые до погашения, по амортизированной стоимости, в основе определения которой лежит аналогичная российскому учету методика.В соответствии с МСФО (IAS) 39 корректировки справедливой стоимости финансового актива, имеющегося в наличии для продажи, должны быть признаны в составе прочей совокупной прибыли до тех пор, пока не прекращено признание финансового актива. В момент выбытия актива данные накопленные корректировки должны быть исключены из состава капитала и признаны в составе прибыли или убытка. В связи с этим возникает потребность в формировании и накоплении информации о таких корректировках в целях последующего их восстановления в момент выбытия актива.Международный стандарт финансовой отчетности (IFRS) 7 выдвигает особые требования к раскрытию информации об изменении справедливой стоимости финансовых инструментов, а также характере и размере рисков, которым организация подвержена в течение периода и на конец отчетного периода в связи с владением финансовыми инструментами.Таким образом, обособленный учет накопленных корректировок, обусловленных изменением текущей рыночной стоимости финансовых вложений, позволит оценить степень рыночного риска владения данным активами. Учет накопленных корректировок по финансовым вложениям, по которым невозможно определить текущую рыночную стоимость, позволит охарактеризовать степень кредитного риска. Информация о накопленных корректировках, вызванных изменением валютного курса, будет релевантной при оценке степени валютного риска, присущего финансовым вложениям, выраженным в иностранной валюте.Следовательно, потребность в разработке новых способов бухгалтерского учета финансовых вложений очевидна и обусловлена как новыми требованиями к удовлетворению возросших информационных потребностей пользователей финансовой отчетности, так и активным внедрением МСФО в российскую учетную практику.Рассмотрим вариант обособленного бухгалтерского учета первоначальной стоимости финансовых вложений и их накопленных корректировок, а также раскрытия информации в пояснениях к бухгалтерскому балансу.Корректировки стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость. Информация о финансовых вложениях аккумулируется на счете 58 «Финансовые вложения». Для расшифровки финансовых вложений по группам, видам к данному счету открываются субсчета:- 58-1 «Паи и акции»;- 58-2 «Долговые ценные бумаги»;- 58-3 «Предоставленные займы»;- 58-4 «Вклады по договору простого товарищества» и др.В бухгалтерском балансе организации финансовые вложения находят отражение в двух разделах актива: в составе внеоборотных и оборотных активов, исходя из предполагаемого срока владения. На основании этого предлагаем ввести дополнительную аналитику для раздельного учета долгосрочных и краткосрочных финансовых вложений. В дальнейшем информация по данным аналитическим счетам позволит формировать соответствующие пояснения к бухгалтерскому балансу.В расшифровке долгосрочных финансовых вложений по группам, видам счет 58 «Финансовые вложения» берется в разрезе аналитических субсчетов:- 58-010 «Долгосрочные паи и акции»;- 58-020 «Долгосрочные долговые ценные бумаги»;- 58-030 «Долгосрочные предоставленные займы»;- 58-040 «Вклады по договору простого товарищества» и др.Расшифровка краткосрочных финансовых вложений по группам, видам производится в разрезе следующих аналитических субсчетов:- 58-011 «Краткосрочные паи и акции»;- 58-021 «Краткосрочные долговые ценные бумаги»;- 58-031 «Краткосрочные предоставленные займы» и др.К финансовым вложениям, по которым можно определить текущую рыночную стоимость, как правило, относят финансовые вложения, котирующиеся на рынке ценных бумаг, а также другие финансовые вложения, текущая стоимость которых может быть документально подтверждена. Они отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.Следовательно, корректировка стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, представляет собой разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой.Указанная корректировка производится ежемесячно или ежеквартально исходя из учетной политики организации и относится на финансовые результаты в состав прочих доходов или расходов.Бухгалтерский учет финансовых вложений, по которым можно определить текущую рыночную стоимость, ведется на счетах 58-010 «Долгосрочные паи и акции» и 58-011 «Краткосрочные паи и акции».К этим счетам целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи с изменением текущей рыночной стоимости таких финансовых вложений. Поскольку рыночная стоимость финансовых вложений может колебаться как в сторону повышения, так и в сторону понижения, сальдо по счету учета корректировок может быть как дебетовым, так и кредитовым.Данные по этим аналитическим счетам будут использоваться для заполнения пояснений к отчетности и последующего анализа эффективности инвестирования средств в финансовые вложения. Пример 1. В декабре 2009 г. открытое акционерное общество (ОАО) «АНК «Башнефть» приобрело у акционерной финансовой корпорации (АФК) «Система» 47,18% акций ОАО «Уфанефтехим» на сумму 13 047 106 тыс. руб. Акции ОАО «Уфанефтехим» котируются на фондовой бирже Российской торговой системы и отражаются в бухгалтерском балансе по рыночной стоимости на отчетную дату.В июне 2010 г. ОАО «АНК «Башнефть» докупило еще 7,75% акций ОАО «Уфанефтехим» стоимостью 2 950 773 тыс. руб. С момента первой покупки и до июня 2010 г. рыночная стоимость акций ОАО «Уфанефтехим» существенно не изменилась, однако во втором полугодии 2010 г. текущая рыночная стоимость акций ОАО «Уфанефтехим» выросла и по состоянию на 31.12.2010 составила 25 639 606 тыс. руб., а 31.03.2011 текущая рыночная стоимость акций возросла до 27 984 355 тыс. руб.В бухгалтерском учете должны быть сделаны следующие записи (табл. 1). Таблица 1 Бухгалтерские записи ОАО «АНК «Башнефть» ————T——————-T———-T—————T—————¬¦ ¦ Содержание ¦ Сумма, ¦ ¦ ¦¦ Дата ¦ хозяйственной ¦ тыс. руб.¦ Дебет счета ¦ Кредит счета ¦¦ ¦ операции ¦ ¦ ¦ ¦+———-+——————-+———-+—————+—————+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦+———-+——————-+———-+—————+—————+¦31.12.2009¦Приобретены акции ¦13 047 106¦ 58-010/пс ¦ 76 «Расчеты ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ «Долгосрочные ¦ с разными ¦¦ ¦ ¦ ¦ паи и акции» ¦ дебиторами ¦¦ ¦ ¦ ¦ ¦ и кредиторам軦+———-+——————-+———-+—————+—————+¦31.12.2009¦Оплачены акции ¦13 047 106¦ 76 «Расчеты ¦ 51 «Расчетные ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ с разными ¦ счета» ¦¦ ¦ ¦ ¦ дебиторами ¦ ¦¦ ¦ ¦ ¦ и кредиторам軦 ¦+———-+——————-+———-+—————+—————+¦01.06.2010¦Приобретены ¦ 2 950 773¦ 58-010/пс ¦ 76 «Расчеты ¦¦ ¦дополнительно акции¦ ¦ «Долгосрочные ¦ с разными ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ дебиторами ¦¦ ¦ ¦ ¦ ¦ и кредиторам軦+———-+——————-+———-+—————+—————+¦01.06.2010¦Оплачены акции ¦ 2 950 773¦ 76 «Расчеты ¦ 51 «Расчетные ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ с разными ¦ счета» ¦¦ ¦ ¦ ¦ дебиторами ¦ ¦¦ ¦ ¦ ¦ и кредиторам軦 ¦+———-+——————-+———-+—————+—————+¦31.12.2010¦Произведена ¦ 9 641 727¦ 58-010/корр ¦ 91 «Прочие ¦¦ ¦дооценка акций ¦ ¦ «Долгосрочные ¦ доходы ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ и расходы» ¦+———-+——————-+———-+—————+—————+¦31.03.2011¦Произведена ¦ 2 344 749¦ 58-010/корр ¦ 91 «Прочие ¦¦ ¦дооценка акций ¦ ¦ «Долгосрочные ¦ доходы ¦¦ ¦ОАО «Уфанефтехим» ¦ ¦ паи и акции» ¦ и расходы» ¦L———-+——————-+———-+—————+—————- Корректировки стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость. К финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, относят прежде всего долговые ценные бумаги. Также к этой группе относятся прочие финансовые вложения, не обращающиеся на фондовом рынке и не имеющие рыночной стоимости.По финансовым вложениям, по которым не определяется текущая рыночная стоимость, возможны корректировки двух типов:- корректировки в связи с начислением части разницы между первоначальной и номинальной стоимостью по долговым ценным бумагам;- корректировки в связи с созданием резерва под обесценение финансовых вложений.Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются в бухгалтерской отчетности на отчетную дату по первоначальной стоимости за вычетом суммы образованного резерва под их обесценение.При этом по долговым ценным бумагам в случае отличия их первоначальной стоимости от номинала организации могут производить равномерное списание части разницы между указанными стоимостями по мере причитающегося по ценным бумагам дохода.Для учета корректировок по долговым ценным бумагам к счетам 58-020 «Долгосрочные долговые ценные бумаги» и 58-021 «Краткосрочные долговые ценные бумаги» целесообразно открыть аналитический счет «Корректировки стоимости финансовых вложений», на котором будет аккумулироваться вся информация о накопленных корректировках в связи со списанием части разницы между первоначальной стоимостью долговой ценной бумаги и ее номиналом.Кроме данного вида корректировок по финансовым вложениям, по которым нельзя определить текущую рыночную стоимость, возможно возникновение корректировок, обусловленных курсовыми разницами.В частности, Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) указывает на то, что пересчет ценных бумаг, за исключением акций, выраженных в иностранной валюте, должен производиться не только на дату совершения операции, но и на отчетную дату.Следовательно, на счете «Корректировки стоимости финансовых вложений» также подлежат отражению курсовые разницы, связанные с пересчетом стоимости ценных бумаг, кроме акций, по курсу на отчетную дату.

Куликова Л.И., Гошунова А.В. Бухгалтерский учет корректировок стоимости финансовых вложений // Международный бухгалтерский учет. 2012. N 38. С. 2 — 12.