Законный представитель

Законным представителем организации признается лицо, уполномоченное выражать ее интересы на основании закона или учредительных документов (то есть без доверенности). Основание — пункт 1 статьи 27 НК РФ. Например, таким посредником является:

- для общества с ограниченной ответственностью и акционерного общества — их единоличный исполнительный орган. Это генеральный директор, президент или другое лицо (ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, ст. 69 Федерального закона от 26 декабря 1995 г. № 208-ФЗ);

- для производственного кооператива — его председатель (ст. 17 Федерального закона от 8 мая 1996 г. № 41-ФЗ);

- для полного товарищества — его участник, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам (ст. 72 ГК РФ).

Полномочия законного представителя организации подтверждают документы, удостоверяющие его служебное положение, в том числе копии учредительных документов.

Отметим, что руководители представительств и филиалов организации являются ее уполномоченными, а не законными представителями. Ведь они действуют на основании доверенности организации (п. 3 ст. 55 ГК РФ).

Важный момент

Личное участие налогоплательщика в налоговых правоотношениях не лишает его права иметь представителей. И наоборот, если хозяйствующий субъект действует в налоговых правоотношениях через посредников, это не значит, что он лишен права на участие в указанных правоотношениях персонально (п. 2 ст. 26 НК РФ).

Уполномоченный представитель

Выражать интересы организации в отношениях с налоговыми органами могут также иные физические и юридические лица. Свои полномочия они вправе осуществлять только на основании доверенности, выдаваемой в порядке, установленном Гражданским кодексом (ст. 29 НК РФ). В качестве уполномоченных представителей могут выступать работники организации (главный бухгалтер, финансовый директор, заместитель генерального директора и прочие руководители различных служб организации), частные аудиторы или специализированные фирмы.

Для представления интересов в налоговых органах организация может иметь несколько уполномоченных представителей. Каждому из них она должна выдать доверенность. Эта бумага должна содержать (статьи 185-187 ГК РФ):

- дату и указание на место составления. Доверенность, в которой не указана дата ее совершения, ничтожна (п. 1 ст. 186 ГК РФ);

- данные организации: ее полное наименование, ИНН, место нахождения;

- должность, Ф.И.О., паспортные данные, адрес представителя — работника организации (полное наименование, место нахождения представителя — юридического лица, Ф.И.О., паспортные данные, адрес — представителя — стороннего физического лица);

- сообщение о представлении посредником интересов организации отношениях с налоговыми органами;

- права уполномоченного лица;

- срок действия доверенности. Он не может превышать трех лет. Если этот срок не указан, доверенность сохраняет силу в течение года со дня ее подписания (ч. 1 ст. 186 ГК РФ);

- подпись представителя;

- подпись руководителя организации, выдавшей доверенность, или иного лица, уполномоченного на это ее учредительными документами;

- оттиск печати доверителя.

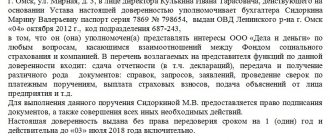

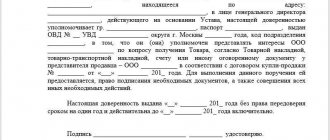

Образец доверенности на представление уполномоченным представителем интересов организации в отношениях с налоговыми органами, в том числе на сдачу налоговых деклараций

| Доверенность № 22 на представление интересов организации в отношениях с налоговыми органами г. Москва Первое октября две тысячи одиннадцатого года Общество с ограниченноей ответственностью «Орбита» в лице генерального директора Ступина Л.Э., действующего на основании Устава, в соответствии со статьей 29 Налогового кодекса, доверяет аудитору Альберту Михайловичу Ремезову паспорт серии 97 03 N 864256, выдан ОВД «Раменское» г. Москвы 29 сентября 2002 г., проживающему по адресу: 111141, г. Москва, ул. Кусковская, д. 32, кв. 54, представлять его интересы в отношениях с налоговыми органами. В целях выполнения этого поручения Ремезову А.М. предоставляются следующие права: — представлять интересы ООО «Орбита» в налоговых органах по всем вопросам, связанным с данным поручением; — представлять в налоговые органы декларации ООО «Орбита»; — получать и передавать документы; — вести переписку во исполнение данного поручения; — расписываться и совершать иные законные действия, связанные с выполнением данного поручения. Полномочия по настоящей доверенности не могут быть переданы другим лицам. Настоящая доверенность действительна до 1 октября 2012 г. Образец подписи Ремезова А. М. Ремезов удостоверяю. Генеральный директор ООО «Орбита» Ступин /Ступин Л.Э./ |

Внимание

Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых, таможенных органов, органов внутренних дел, судьи, следователи и прокуроры (п. 2 ст. 29 НК РФ).

Отметим, что подтверждением полномочий представителя служит оригинал доверенности или ее заверенная копия. Это следует из постановлений ФАС Дальневосточного округа от 28 декабря 2009 г. № Ф03-7808/2009 по делу № А51-2623/2009, от 24 декабря 2009 г. № Ф03-7569/2009 по делу № А51-7172/2009, от 23 декабря 2009 г. № Ф03-7520/2009 по делу № А51-2622/2009 и от 21 декабря 2009 г. № Ф03-7420/2009 по делу № А51-4697/2009. Кроме того, наличие доверенности — обязательное условие даже, если интересы в сфере налогообложения представляются по договору поручения (см. постановления ФАС Северо-Кавказского округа от 25 декабря 2009 г. по делу № А32-16230/2007-66/102-2008-3/385-2009-29/188, ФАС Северо-Кавказского округа от 29 мая 2009 г. по делу № А32-16233/2007-66/100-2008-3/384).

Передоверие полномочий

Уполномоченный представитель должен лично совершать те действия, которые обозначены в выданной ему доверенности. Он может передоверить их выполнение другому гражданину или организации. Для этого надо, чтобы в документе было указано, что ему разрешается это сделать. Передоверие без такого указания возможно только в силу обстоятельств для охраны интересов лица, чьи интересы выражаются.

Допустим компания оформила доверенность сторонней фирме с правом передоверия полномочий ее сотруднику. Тогда в этой бумаге ей следует указать на такое право.

Уполномоченный представитель, передавший полномочия, должен известить об этом доверителя и сообщить ему необходимые сведения о новом обладателе полномочий. Неисполнение этой обязанности возлагает на передоверителя ответственность за действия лица, которому он отдал полномочия, как за свои собственные.

Доверенность, выданная в порядке передоверия, должна быть нотариально удостоверена. Период ее действия не может превышать срока действия доверенности, на основании которой она выдана (ст. 187 ГК РФ).

Внимание

О том, что представить пользователю бухгалтерскую отчетность организация может через представителя, говорится в пункте 5 статьи 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Предположим ведение учета фирма передала специализированной организации. Вместе с тем, руководитель последней вручил свои полномочия по подписанию налоговой и бухгалтерской отчетности своему работнику. В этой ситуации при представлении в налоговый орган деклараций фирмы сторонняя организация должна приложить к отчетности:

- документ, подтверждающий полномочия своего руководителя, на подписание декларации;

- документ, который подтверждает полномочия физического лица, подписавшего декларацию, на такие действия.

Кроме того, необходимо руководствоваться установленным порядком заполнения формы налоговых деклараций по конкретному налогу, в том числе предусматривающим положения о подтверждении достоверности и полноты сведений в налоговой декларации уполномоченным представителем налогоплательщика (см. письма Минфина России от 31 января 2011 г. № 03-02-07/1-28 и от 27 ноября 2009 г. № 03-02-07/1-523).

Основания прекращения действия доверенности

Статья 187 ГК РФ содержит основания для прекращения действия доверенности:

- если кончился срок доверенности;

- если доверенность отменена доверителем;

- если доверенный сам отказался от полномочий;

- если юридическое лицо прекратило свою деятельность в результате ликвидации или реорганизации;

- если доверитель и доверенный признаны недееспособными или безвестно отсутствующими;

- при смерти доверителя или доверенного;

- если произведено введение в отношении организации процедуры банкротство, при которой доверитель теряет право выписывать доверенности.

Сроки отказа от доверенности не установлены ни для доверителя, ни для уполномоченного. Если доверитель изменяет или отменяет доверенность, он обязан оповестить об этом уполномоченного и налоговые органы.

Правопреемники налогоплательщика сохраняют свои права и обязанности, которые возникли в результате их действий после того, как стало известно о прекращении срока доверенности. Однако, правило не имеет силы, если налоговые органы были в курсе прекращения действия документа.

После того, как доверенность потеряла силу, уполномоченный либо правопреемник обязан вернуть документ налогоплательщику немедленно.

Данная обязанность носит двухсторонний характер.

Если этого не произошло, и организация не в силах вернуть бланк документа, то она должна в установленные сроки подать объявление о том, что доверенность считается недействительной. Это необходимо для предотвращения мошеннических действий, а именно для того, чтобы доверенностью компании больше никто не мог воспользоваться.

После публикации объявления, все действия по доверенности, произведенные в сроки, следующие за публикацией, считаются недействительными.

Отчетность представляется по ТКС

При представлении отчетности в электронном виде по ТКС необходимо руководствоваться Методическими рекомендациями, которые утверждены приказом ФНС России от 2 ноября 2009 г. № ММ-7-6/[email protected] Согласно им, доверенность (ее копию), удостоверяющую право подтверждать достоверность и полноту сведений, указанных в декларации, представитель налогоплательщика направляет в инспекцию до сдачи им налоговой отчетности в электронном виде. Ее копия сохраняется в ИФНС в течение трех лет после истечения срока действия названного документа.

Программным обеспечением на стороне представителя последовательно выполняются действия по формированию:

- налоговой декларации в электронном виде в соответствии с утвержденным форматом и порядком ее заполнения;

- информационного сообщения о реквизитах доверенности, выданной данному представителю;

- транспортного сообщения, содержащего зашифрованные для налогового органа декларацию и информационное сообщение о реквизитах доверенности.

Сформированные отчетность, информационное и транспортное сообщения представитель подписывает своей электронной цифровой подписью.

Представитель сохраняет подписанные своей электронной цифровой подписью декларацию и информационное сообщение о реквизитах доверенности.

Сообщение о выданной доверенности

Форма

информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах, установлена в Приложении № 1 к указанным выше Методическим рекомендациям.

В сообщении указываются срок, на который выдана доверенность, ее номер, сведения о представляемом лице, доверителе, уполномоченном представителе, полномочиях представителя. Отметим, что в рассматриваемом документе предусмотрено 16 видов полномочий представителя:

- подписывать налоговую декларацию, другую отчетность;

- представлять налоговую декларацию, другую отчетность;

- получать документы в инспекции ФНС России;

- вносить изменения в документы налоговой отчетности;

- подписывать документы по постановке и снятию с учета;

- представлять документы по постановке и снятию с учета;

- получать в инспекции ФНС России документы по постановке и снятию с учета, кроме свидетельства;

- подписывать документы по учету банковских счетов;

- представлять документы по учету банковских счетов;

- представлять документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- получать в инспекции ФНС России документы по применению специальных налоговых режимов и консолидации учета по обособленным подразделениям;

- подписывать документы по консолидации учета по обособленным подразделениям;

- представлять заявления и запросы на проведение сверки расчетов с бюджетом, получение справок о состоянии расчетов с бюджетом;

- получать в инспекции ФНС России акты сверок и справки о состоянии расчетов с бюджетом;

- подписывать акт сверки расчетов с бюджетом;

- подписывать акт и решение налоговой проверки.

Формат

представления сведений информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах в электронном виде (версия 5.03), часть LXXXVI, установлен Приложением № 1 к приказу ФНС России от 9 ноября 2010 г. № ММВ-7-6/[email protected]

Иные требования

Также при формировании информационного сообщения о доверенности, выданной представителю, необходимо руководствоваться Методическими рекомендациями, которые утверждены заместителем руководителя ФНС России А.С. Петрушиным 21 ноября 2011 г. Они доведены до сведения нижестоящих налоговых органов письмом ФНС России от 24 января 2011 г. № 6-8-04/[email protected] Согласно этим Методическим рекомендациям информационное сообщение о доверенности, уполномоченный представитель направляет в ИФНС только в электронном виде по ТКС одновременно с электронным документом. Обязательно он должен подать в инспекцию копию доверенности на бумажном носителе до начала совершения доверенных ему действий.

В этом информационном сообщении должны быть указаны реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ. При этом реквизиты подписанта в налоговой декларации (фамилия, имя, отчество) должны совпадать с реквизитами (фамилия, имя, отчество) владельца сертификата ключа подписи.

Заполнение полей информационного сообщения о доверенности в электронном виде по сути является отражением информации, находящейся на бумажном носителе — оригинале доверенности, выданной налогоплательщиком уполномоченному представителю.

Приведем рекомендуемые реквизиты доверенности для правильного заполнения полей информационного сообщения:

- номер доверенности;

- дата выдачи доверенности;

- срок действия доверенности (не более трех лет);

- отражение права передоверия полномочий в случае наличия;

- реквизиты организации-налогоплательщика, от имени которой (выдается прямая доверенность) или за которую (в случае передоверия полномочий) уполномоченный представитель представляет интересы;

- реквизиты доверителя (лица, выдавшего и подписавшего доверенность, если оно не является руководителем организации или индивидуальным предпринимателем, то есть в случае передоверия);

- реквизиты уполномоченного(ых) представителя(ей) (лица), которому предоставляется право взаимодействовать и подписывать отчетность;

- сведения о полномочиях.

Перечень полномочий является обязательным для заполнения. Для сдачи деклараций в электронном виде по ТКС уполномоченным представителем, как минимум, должен быть указан код — «01» (подписывать налоговую декларацию). При предоставлении уполномоченному представителю полных полномочий — указывается код «99».

Важный момент

Действующий перечень полномочий размещается в виде справочника на Интернет-сайте ФГУП ГНИВЦ ФНС России: www.gnivc.ru — Информационное обеспечение — Классификаторы и справочники — «СППР». Справочник полномочий, представителя налогоплательщика.

Типы уполномоченных представителей

Уполномоченные представители, подписывающие налоговую декларацию, подтверждая достоверность и полноту сведений, указанных в ней, подразделяются на два типа.

Первый тип имеет место в следующей ситуации. Налоговую декларацию представляет сам налогоплательщик, а подписывает декларацию сотрудник организации-налогоплательщика, не являющийся руководителем. В этом случае в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП налогоплательщика, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносится код «02» (уполномоченный представитель) и фамилия, имя, отчество сотрудника организации-налогоплательщика;

Второй тип — налоговую декларацию сдает уполномоченный представитель, являющийся организацией или индивидуальным предпринимателем. Тогда в наименовании файлов налоговой декларации и информационного сообщения о доверенности заносится ИНН и КПП представителя, в налоговой декларации в блоке «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» заносятся: код «02» (уполномоченный представитель), фамилия, имя, отчество сотрудника уполномоченной организации (фамилия, имя, отчество уполномоченного индивидуального предпринимателя) и полное наименование уполномоченного представителя.

Информационные сообщения о доверенности формируются в различных ситуациях, в том числе, когда:

- руководитель организации подписал доверенность, в которой он уполномочивает своих сотрудников совершать при представлении в налоговые органы налоговой отчетности действия от имени организации;

- руководитель организации подписал доверенность на уполномоченного представителя, которым является сторонняя фирма, в лице руководителя и сотрудников последней;

- руководитель организации подписал доверенность на уполномоченного представителя в лице индивидуального предпринимателя;

- законный представитель организации подписал доверенность на ее сотрудника (сотрудников);

- руководитель организации подписал доверенность на уполномоченного представителя, в качестве которой выступает фирма, в лице руководителя последней. В свою очередь, при наличии соответствующих прав, этот руководитель подписал доверенности на своих сотрудников;

- руководитель организации подписал доверенность, в которой уполномочивает директора ее филиала совершать действия от имени организации только в части филиала в ИФНС России по месту нахождения такого подразделения.

Права и обязанности

Наряду с обычными налогоплательщиками, за налоговыми агентами закреплены аналогичные права и обязанности. Исчерпывающее понятие, кто такие налоговые агенты, их права и обязанности рассмотрены в 24 статье НК РФ.

Ключевые права налоговых агентов:

- Бесплатно получать информацию и разъяснения от представителей ФНС в части применения режимов, видов и правил налогообложения.

- Запрашивать унифицированные бланки и требовать пояснений по правилам их заполнения и предоставления в ИФНС.

- Пользоваться установленными законом вычетами, льготами и послаблениями при наличии законных прав на их применение.

- Получить рассрочку, отсрочку или реструктуризацию долгов либо инвестиционный фискальный кредит, если имеются веские основания.

- Претендовать на своевременный возврат или зачет излишне перечисленных средств в бюджет.

- Инициировать сверки взаиморасчетов с государственными органами, получать соответствующие правки, выписки и пояснения.

- Отказаться от выполнения незаконных либо неправомерных действия инспекторов ФНС и иных должностных лиц.

Основные обязанности налоговых агентов: выполняют своевременное и достоверное исчисление, удержание и перечисление сумм фискальных обязательств в бюджеты соответствующего уровня. Помимо данного обязательства, за НА закреплены следующие:

- в месячный срок сообщить в ИФНС о невозможности удержания фискальной задолженности с налогоплательщика;

- вести достоверный учет по начисленным и выплаченным доходам, а также по удержанным суммам налогов и сборов, причем отдельно по каждому налогоплательщику;

- своевременно предоставлять отчетности и документы, подтверждающие правильность и полноту произведенных расчетов;

- обеспечить сохранность документации, подтверждающей факты совершенных операций, в течение 4 календарных лет.

данный перечень не является исчерпывающим. Так, для конкретного вида фискальных обязательств (НДФЛ, НДС и налог на прибыль) чиновники предусмотрели дополнительные обязательства.