Кратко об истории системы налогообложения в России

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

Налоговая система — это… (понятие и структура)

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страхвзносов) и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Научные сотрудники Нижегородского государственного университета им. Н.И. Лобачевского провели исследование, оценив риски и эффективность различных налоговых систем на разных уровнях бюджетной системы. Ознакомиться с выводами доктора экономических наук М. Ю. Малкиной и ее помощниками можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки зрения налогоплательщиков ситуации и могут составляться на основании их обращений.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2022 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл. 7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ. Понятие налога и сбора определено в НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (6-НДФЛ) после окончания налогового периода (года).

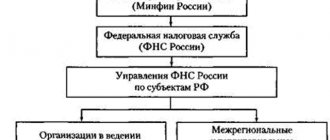

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения. Также обособленно выделим страхвзносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2022 года.

Подробнее об эксперименте по налогообложению самозанятых читайте здесь.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

Более подробно о прямых и косвенных налогах читайте в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО!

Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Подробнее в статье «Действующая классификация налогов с примерами»

Виды систем налогообложения в РФ: основная, УСНО и т. д.

Выбор системы налогообложения в России для хозсубъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Рассмотрим основные виды налогообложения в России.

Налоговая система РФ включает в себя 5 режимов налогообложения плюс еще один экспериментальный (с 2022 года):

- Основная система налогообложения (ОСНО).

Данный режим присваивается хозсубъекту автоматически сразу после регистрации в ИФНС. Его могут использовать как ООО, так и ИП. Налогоплательщик вправе перейти на спецрежим при соблюдении установленных налоговым законодательством условий.

- Упрощенная система налогообложения (УСНО).

УСНО вправе применять налогоплательщики, у которых:

- среднесписочная численность работников не превышает 100 человек;

- остаточная стоимость амортизируемых основных средств не более 150 млн руб.;

- доходы за 9 мес. не превышают суммы 112,5 млн руб., скорректированной на коэффициент-дефлятор (согласно последним разъяснениям Минфина в 2022 году для перехода на УСН с 2022 года с учетом индексации она равна 123,3 млн руб.).

- Единый сельхозналог (ЕСХН).

Данный режим вправе использовать только сельхозпроизводители.

О подробностях применения ЕСХН читайте в рубрике «ЕСХН».

- Патент (ПСН).

ПСН вправе применять исключительно индивидуальные предприниматели. Смысл данного режима заключается в том, что коммерсант покупает патент на определенный срок, не превышающий 12 месяцев.

Подробности см. здесь.

Налоговые базы и ставки для местных налогов

Земельный налог. База — кадастровая стоимость земельных участков (ст. 390 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от назначения земель, но не могут превышать 1,5% (ст. 394 НК РФ).

Налог на имущество физических лиц. База — кадастровая стоимость недвижимости (ст. 402 НК РФ). Ставки устанавливаются муниципалитетами в зависимости от характера недвижимости, но не могут превышать 2% (ст. 406 НК РФ).

Торговый сбор. База — площадь движимого и недвижимого имущества, которое используется для торговли хотя бы один раз в течение квартала. Ставки устанавливаются муниципалитетами, но не могут превышать сумму налога на патентной системе налогообложения в этом муниципалитете, а для розничных рынков — 550 руб. (ст. 415 НК РФ).

Как лучше выбрать систему налогообложения

- ОСНО.

Данный режим имеет самую высокую налоговую нагрузку:

| Налог | ООО | ИП |

| Налог на прибыль | 20% | – |

| НДФЛ | – | 13% |

| НДС | 10 или 20% от суммы наценки в зависимости от вида товаров | |

| Акцизы | Ставка зависит от вида продукции | |

| Налог на имущество | Ставка устанавливается региональными властями | |

| НДПИ | Ставка зависит от вида ископаемых | |

| Транспортный налог | Ставка устанавливается региональными властями и зависит от мощности ТС | |

| Водный налог | Ставка зависит от вида водного объекта | |

Если ваш бизнес только начинает развиваться, советуем обратить внимание на спецрежимы. Рассмотрим основной — УСНО.

- УСНО

Налогоплательщику прежде всего следует определиться с видом объекта налогообложения. При УСНО их 2:

- Доходы, с которых в бюджет уплачивается 6%.

- Разница между доходами и расходами, с которой следует перечислить государству 15%.

| Плюсы | Минусы | ||

| Доходы (6%) | Доходы минус расходы (15%) | Доходы (6%) | Доходы минус расходы (15%) |

| Единый налог заменяет налог на прибыль (НДФЛ для ИП), НДС, налог на имущество (за исключением налога, исчисляемого с кадастровой стоимости недвижимости) | Закрытый перечень расходов, на которые можно уменьшить полученные за год доходы | ||

| В ФНС подается одна декларация по итогам года | При убытке уплачивается минимальный налог в размере 1% от величины доходов | ||

| Бухучет ведется в упрощенном варианте | |||

| Сумму налога можно уменьшить на сумму перечисленных страхвзносов | Недоступно открытие филиалов | ||

Чтобы решить какой вид УСН выбрать, нужно изучить величину документально подтвержденных расходов. Если она составляет не менее 60% от суммы доходов, то выгоднее УСН 15%, если менее, то лучше выбрать УСН 6%.

Нюансы применения УСН см. в разделе «УСН».

Практические рекомендации по выбору оптимальной системы налогообложения для организаций и индивидуальных предпринимателей дают эксперты КонсультантПлюс. Получите бесплатный доступ и переходите в Готовые решения по указанным ссылкам.

Налоговые базы и ставки для федеральных налогов

Налог на добавленную стоимость (НДС). База — стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставки: 0%, 10% и 20% в зависимости от того, какие товары и кому реализуются (ст. 164 НК РФ).

Акцизы. База — объём или стоимость реализованных подакцизных товаров (ст. 187 НК РФ). Ставки зависят от конкретного товара (ст. 193 НК РФ).

Налог на доходы физических лиц (НДФЛ). База — денежное выражение доходов физического лица (ст. 210 НК РФ). Ставки: 9%, 13%, 30%, 35% в зависимости от вида доходов (ст. 224 НК РФ).

Налог на прибыль организаций. База — денежное выражение прибыли (ст. 274 НК РФ). Ставки: 0%, 5%, 9%, 13%, 15%, 20%, 30% в зависимости от того, какие доходы привели к образованию прибыли и какая организация их получала (ст. 284 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. База — одно добытое сухопутное животное или тонна водных биологических ресурсов. Ставка зависит от вида добычи (ст. 333.3 НК РФ)

Водный налог. База — объём забранной воды, площадь акватории, количество произведенной электроэнергии или произведение объёма сплавляемой древесины на расстояние сплава в зависимости от вида использования водных ресурсов (ст. 333.10 НК РФ). Ставка тоже зависит от вида использования водных ресурсов (ст. 333.12 НК РФ).

Государственная пошлина. Налоговая база НК РФ не установлена, но фактически это услуга по совершению юридически значимого действия, либо цена предъявляемого иска. Ставки зависят от конкретного действия (гл. 25.3 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. База — денежное выражение дополнительного дохода от добычи углеводородного сырья на участке недр (ст. 333.50 НК РФ). Ставка: 50% (ст. 333.54 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). База — стоимость или количество полезных ископаемых, добытых из недр и извлеченных из отходов добывающего производства в зависимости от вида ископаемого (ст. 338 НК РФ). Ставки тоже зависят от вида ископаемого (ст. 342 НК РФ).

Итоги

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере. Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налоги федеральные, региональные и местные: таблица 2018

Статьей НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут. Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам. Когда вводятся новые налоги (2018 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2022 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения. Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Местные налоги в 2022 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

| № п/п | Наименование налога |

| Федеральные налоги | |

| 1 | Налог на доходы физических лиц (гл. НК РФ) |

| 2 | Налог на прибыль организаций (гл. 25 НК РФ) |

| 3 | Налог на добавленную стоимость (гл. 21 НК РФ) |

| 4 | Акцизы (гл. 22 НК РФ) |

| 5 | Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

| 6 | Водный налог (гл. 25.2 НК РФ) |

| 7 | Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

| 8 | Сбор за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ) |

| 9 | Госпошлина (гл. 25.3 НК РФ) |

| Региональные налоги | |

| 1 | Налог на имущество предприятий (гл. 30 НК РФ) |

| 2 | Налог на игорный бизнес (гл. 29 НК РФ) |

| 3 | Транспортный налог (гл. 28 НК РФ) |

| Местные налоги | |

| 1 | Земельный налог (гл. 31 НК РФ) |

| 2 | Торговый сбор (гл. 33 НК РФ) |

| 3 | Налог на имущество физических лиц (гл. 32 НК РФ) |

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2022 года перешло в сферу влияния налоговиков.