Что такое страховые взносы

Страховые взносы — это обязательные платежи, которые организации и физлица платят за своих работников на обязательное социальное, пенсионное и медицинское страхование. Предприниматели платят взносы еще и за себя.

Всего есть четыре вида обязательного страхования:

- Пенсионное;

- На случай временной нетрудоспособности и материнства;

- Медицинское;

- От несчастных случаев на производстве и профессиональных заболеваний.

Иногда начинающие бизнесмены путают налоги и взносы. Давайте уточним: налог — это обязательный платеж с доходов бизнеса или физического лица в пользу государства или муниципалитетов. А страховые взносы — это отчисления в Фонды пенсионного, социального и медицинского страхования. Бюджеты этих фондов формируются отдельно от федерального — именно из взносов страхователей, поэтому фонды называются внебюджетными. Они обеспечивают поддержку гражданам, у которых наступил страховой случай: например, Пенсионный фонд назначает пенсию по достижении пенсионного возраста, ФСС выплачивает пособия при наступлении беременности и рождения ребенка.

От НДФЛ страховые взносы отличаются тем, что выплачиваются из собственных средств страхователя. Тогда как НДФЛ работодатель удерживает из выплат своему сотруднику.

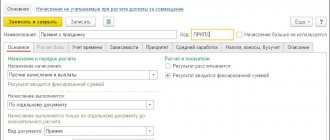

Контроль страховых взносов в регистре Расходы при УСН

Записи в регистре накопления Расходы при

УСН

формируются при проведении основных документов, регистрирующих начисление и уплату страховых взносов:

- Начисление зарплаты,

- Больничный лист,

- Отпуск,

- Отражение зарплаты в бухучете,

- Списание с расчетного счета.

Операция, введенная вручную

записей в регистр

не создает!

Записи в регистр Расходы

приУСН

для признания страховых взносов:

- Статус оплаты расходов УСН: Не оплачено;

- Вид движения: +Приход

– начисление страховых взносов, - —Расход

– погашение обязательства перед бюджетом.

Отчеты – Стандартные – Универсальный отчет.

Стандартная ситуация

Часть страховых взносов признана в расходах при начислении.

Причина признания страховых взносов вместе с начислением – наличие переплаты по данному виду страховых взносов.

Переплата возникает при:

- излишней уплате (удержании) страховых взносов – документ Списание с расчетного счета;

- погашении обязательства иным способом – документ Корректировка долга;

- начислении пособия по нетрудоспособности за счет ФСС – документ Больничный лист

(при зачетной системе выплаты пособий).

Кто уплачивает страховые взносы

Индивидуальные предприниматели, адвокаты, медиаторы, арбитражные управляющие, нотариусы и пр. дополнительно перечисляют взносы за себя в четко установленном размере. Ежегодно чиновники пересматривают размер этих взносов.

ИП, организации и простые физлица, которые являются работодателями, также ежемесячно уплачивают страховые взносы за работников на все виды обязательного социального страхования. Если ИП перечисляет взносы как работодатель-страхователь, это не освобождает его от уплаты взносов за себя.

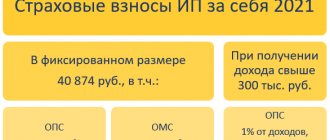

Размер страховых взносов ИП за себя в 2022 году

В 2022 году ИП на УСН уплачивают 43 211 рублей фиксированных страховых взносов за себя. Из них на пенсионное страхование уплачивается 34 445 рублей. На медицинское страхование перечисляется 8 766 рублей. В 2022 году размер страховых взносов был ниже. Всего за прошлый год предприниматели заплатили 40 874 рубля фиксированных взносов.

ИП не должны платить взносы в ФСС, но если предприниматель хочет получить право на социальные пособия (больничные, декретные, по уходу за ребенком), то ему нужно перечислять взносы в ФСС добровольно. Сумма взноса составляет 4 883,72 рубля в год, дополнительно ее нужно увеличить на районный коэффициент, если он есть.

Дополнительно ИП должен перечислять в ПФР 1 % с тех доходов за год, которые превышают 300 000 рублей. Но общий размер взносов в пенсионный фонд в 2022 не может быть больше 275 560 рублей за год. Расчет дохода зависит от системы налогообложения предпринимателя:

- ОСНО — доход, полученный от предпринимательской и иной профессиональной деятельности, уменьшенный на профессиональные вычеты;

- УСН «доходы» — доходы предпринимателя, определяемые по правилам ст. 346.15 НК РФ;

- УСН «доходы минус расходы» — доходы предпринимателя, определяемые по правилам ст. 346.15 НК РФ, уменьшенные на расходы, рассчитанные по правилам ст. 346.16 НК РФ;

- ПСН — потенциальный доход.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, — 182 1 0210 160.

Как уменьшать УСН «Доходы минус расходы» на взносы

На «Доходы минус расходах» взносы учитывают как обычные расходы. Налог становится меньше, но незначительно — никакого сравнения с УСН «Доходы». Даже выражение «уменьшение налога на взносы» в этом случае обычно не используют. Как бы сказал бухгалтер: здесь взносы уменьшают не налог, а налогооблагаемую базу.

Например, ИП Кудрявцев О.Р. платит взносы только за себя. Предположим, за 2022 год он заработает 1 350 000 рублей, а расходов понесет на 489 000 рублей.

Фиксированная часть взносов в 2022 году составляет 40 874 рублей.

Уменьшаем доходы на расходы и фиксированные взносы:

1 350 000 — (489 000 + 40 874) = 820 126

Размер взноса предпринимателя с суммы, превышающей 300 000 рублей, составит 520 126 х 1% = 5 201,26 рублей.

Уменьшаем доходы на переменную часть взноса:

820 126 — 5 201,26 = 814 924,74 рубля.

В результате ИП Кудрявцев по итогам 2022 года будет исчислять и уплачивать налог с суммы 814 924,74 рубля.