Привет, на связи Василий Жданов в статье рассмотрим внеоборотные активы предприятия. Бухгалтерский баланс, оформленный в виде двусторонней таблицы “Актив-Пассив”, разрабатывается Министерством финансов России. Под Активами понимается все то, чем владеет и пользуется компания. Имущество, в свою очередь, подразделяется на 2 группы в зависимости от функций и состава: основной капитал (внеоборотные активы) и оборотный капитал (оборотные активы). Разберемся, какое место занимают внеоборотные активы предприятия в балансе предприятия, какими они бывают, как их увеличить.

Что такое внеоборотные активы предприятия

В любых предприятиях на бухгалтерском балансе числятся оборотные и внеоборотные активы (имущество), которые участвуют в производственном процессе, и без которых коммерческая деятельность неосуществима.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Под внеоборотными активами понимаются такие объекты имущества, для которых справедливы следующие утверждения:

- они применяются в ходе осуществления предпринимательской деятельности компании на протяжении более чем 12 месяцев;

- их стоимость переносится на цену готового товара (услуги, работы);

- они полезны коммерческой организации, приносят доход.

Группы вне- и оборотных активов Баланса включают в себя статьи бухгалтерского баланса (отдельные его строки). Статьи внеоборотных активов следующие:

- нематериальные активы (в нашей статье будет использовано сокращение — НМА);

- отложенные налоговые активы (ОНА);

- результаты исследований и разработок;

- финансовые вложения;

- не- и материальные поисковые активы (НПА, МПА — 2 отдельные статьи Баланса);

- доходные вложения в материальные ценности (сокр. МЦ);

- основные средства (ОС).

Рассмотрим каждую из статей внеоборотных активов в отдельности.

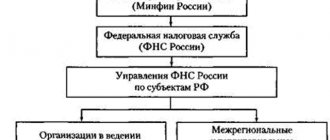

Активы коммерческого банка

Определение 1

Активы кредитной организации выражаются статьями бухгалтерского учета, которые отражают собой размещение и использование ресурсов банка.

Образование активов происходит за счет осуществления банком его активных операций. Активные операции выражаются в размещении собственных, а так же привлеченных средств для получения дохода, поддержания необходимого уровня ликвидности и обеспечения эффективной деятельности банка.

Замечание 1

Только за счет активных операций коммерческие банки получают основную свою прибыль.

Активы банка имеют широкую структуру и классифицируются по многим признакам.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Классификация активов банка:

Рисунок 1. Классификация активов банка. Автор24 — интернет-биржа студенческих работ

Рассмотрим классификацию активов банка по способу назначению:

- Кассовые активы. Такие активы, которые обеспечивают достаточный уровень ликвидности коммерческого банка.

- Оборотные активы или по-другому – работающие активы. Такие активы приносят банка текущие доходы.

- Инвестиционные активы. Такие активы необходимы для получения банком прибыли, а так же для выполнения установленных стратегических целей.

- Внеоборотные активы или по-другому – капитализированные активы. Такие активы необходимы коммерческому банку для обеспечения его хозяйственной деятельности.

- Прочие активы банка.

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

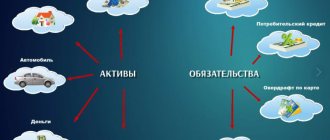

Активы предприятия: понятие, принцип управления

Активы компании представляют собой имущественные ресурсы, которыми она владеет на праве собственности и использует в производственной деятельности, для извлечения прибыли и развития бизнеса. Они могут не иметь вещественной формы, быть представлены в виде денежных средств на расчетном счете или в виде какого-либо предмета.

Важно! Начиная с января 2022 года, у компаний появляется ППА – право пользования активом. Это активы, которые компания взяла в аренду и использует для извлечения прибыли. Они не принадлежат компании на праве собственности, однако приносят ей доход.

Управление активами актуально для любой компании. Поэтому осуществляется на постоянной основе.

При этом, активы должны отвечать следующим требованиям:

- Участвовать прямо или косвенно в основной деятельности компании и приносить прибыль (доход).

- Иметь стоимостную оценку.

- Принадлежать компании на праве собственности (в случае активов в аренде – на праве пользования).

- Компания может осуществлять контроль и управление активами.

Кто управляет?

Крупные компании, имеющие сеть филиалов и представительств, как правило, управляют активами через специально созданное структурное подразделение.

Средний и малый бизнес не имеет производственных мощностей, чтобы организовать отдельный орган по управлению активами. Для них приемлемо возлагать функции управления на бухгалтерию, которая, в свою очередь, может распределять контроль над определенными видами активов на другие подразделения.

Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся: ● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. | К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых: ● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

Управление и оптимизация структуры активов предприятия

Оптимизировать структуру активов необходимо – при определении оптимального соотношения различных их видов дается оценка ликвидности предприятия, определяются пути ее повышения и улучшения хозяйственной деятельности.

Сам процесс занимает три этапа:

- Анализируется состав внеоборотных активов. Определяется часть активных, наиболее используемых в операционной деятельности активов, и пассивных (вспомогательных) активов.

- Рассчитывается оптимальное соотношение активных и пассивных внеоборотных активов. На данном этапе неверно полагать, что пассивные внеоборотные активы необходимо минимизировать. В их состав входят здания, сооружения, оборудование дорогостоящее – без них не возможен эффективный и бесперебойный производственный цикл.

- Оптимизация оборотных активов. Также соблюдаем баланс между высоколиквидными денежными средствами, дебиторской задолженностью и наличием сырья и материалов на складах. Необходимо учитывать особенности основного вида экономической деятельности, факторы производственного цикла, а также ликвидность различных видов оборотных активов.

Принципы управления и оптимизации активами

Чтобы правильно организовать процесс управления активами и их оптимизации, нужно учесть следующие факторы:

- Совокупность активов компании формируется с учетом ее стратегии развития, возможных перспектив, экономических особенностей рынка, а также регионального сегмента. Важно!

Отсутствие противоречий с целями создания самой организации. Например, налоговикам может показаться странным, что большую долю активов компании металлургического сектора составляют краткосрочные финансовые вложения при отсутствии объектов основных средств. - Совокупность активов формируется таким образом, чтобы обеспечить производство готовой продукции, при этом учитывается соответствие структуре предприятия. В ходе деятельности состав активов должен претерпевать некоторые изменения, подстраиваясь под ассортимент выпускаемой продукции. Например, если кондитерская компания начала выпечку чизкейков, необходимо приобрести печь и морозильную камеру для хранения продуктов.

- Разумный выбор активов. Приобретать активы необходимо с учетом максимально возможной выгоды от их использования. Низкая стоимость оборудования у поставщика может свидетельствовать о плохом качестве, маленьком сроке использования, быстром устаревании. Слишком дорогое оборудование в большинстве случаев подразумевает необдуманные траты на их приобретение без возможности существенно увеличить прибыль от использования такого актива. Баланс цены и ожидаемых выгод – вот главный принцип выбора актива к приобретению.

- Баланс в составе активов, исходя из ликвидности. Стоит отметить, что соблюсти данный принцип бывает сложно – нужно проанализировать имеющееся имущество, составить перечень активов, которые должны в перспективе обеспечить достижение ключевых показателей деятельности. И стремиться привести фактическое наличие активов к запланированному. В составе активов любой компании должны быть как высоколиквидные активы (деньги на счетах), чтобы своевременно рассчитываться по своим обязательствам, так и низколиквидные активы (например, основные средства в виде зданий, оборудования), которые обеспечивают производственный цикл. А вот в каких пропорциях – это задача для руководителя.

- Взаимозаменяемость. Формировать совокупность активов необходимо с учетом их возможной взаимозаменяемости. Например, один станок вышел из строя. В наличии всегда должны быть запасные части для ремонта либо оборудование, способное взять на себя функции станка в ремонте. Только так можно обеспечить непрерывность производства. Активы не взаимозаменяемы? Тогда существует рис простоя, особенно, если у компании только активы, которые используются длительное время или же нет обновления.

Результаты исследований и разработок (внеоборотные активы предприятия)

Статья “Результаты исследований и разработок” призвана отражать затраты компании на технологические работы, опытно-конструкторские и научно-исследовательские работы, которые еще не были завершены. К этой статье будут отнесены в том числе:

- работы завершенные, но по закону не подлежащие правовой охране;

- оконченные работы, результат которых подлежит правовой охране со стороны государства, но которые должным образом документально не оформлены.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Понятие, состав, структура и классификация внеоборотных активов

Содержание

Введение. 3

Глава 1. Теоретические аспекты управления внеоборотными активами предприятия 5

1.1. Понятие, состав, структура и классификация внеоборотных активов. 5

1.2. Источники формирования внеоборотных активов предприятия. 8

1.3. Показатели эффективности использования внеоборотных активов предприятия. 11

Глава 2. Особенности управления ликвидностью и рентабельностью АО «Уралредмет». 17

2.1. Технико-организационная характеристика АО «Уралредмет». 17

2.2. Оценка динамики и структуры внеоборотных активов. 23

2.3. Анализ эффективности использования основных средств. 32

2.4. Рекомендации по повышению эффективности использования внеоборотных активов АО «Уралредмет». 36

Заключение. 38

Список использованных источников. 40

Приложение 1. Бухгалтерский баланс АО «Уралредмет» на 31.12.2019 г.

Приложение 2. Отчет о финансовых результатах АО «Уралредмет» за 2019 г.

Введение

От того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят, в значительной степени зависят финансовое состояние предприятия и его устойчивость.

Очень большое значение в финансовой деятельности и повышении ее эффективности имеет размещение средств предприятия. Результаты производственной и финансовой деятельности предприятия во многом зависят от того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение.

Большинство хозяйствующих субъектов стало перед необходимостью объективной оценки своих активов. Эффективность использования активов является одним из важнейших критериев оценки деятельности любого предприятия, цель которого — получение прибыли активов. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к активам, искать новые источники пополнения, изучать проблему эффективности их использования.

Актуальность темы работы заключается в том, что для улучшения финансового состояния предприятия и его устойчивости, важное значение имеет эффективное использование активов.

Целью работыявляется рассмотрениероли внеоборотных активов в корпоративном управлении и разработать мероприятия по дальнейшему повышению эффективности политики на примере АО «Уралредмет».

Для достижения поставленной цели в работе будут решаться следующие задачи:

— рассмотреть понятие, состав, структура и классификация внеоборотных активов;

— раскрыть источники формирования внеоборотных активов предприятия;

— перечислить показатели эффективности использования внеоборотных активов предприятия;

— дать технико-организационную характеристику АО «Уралредмет»;

— провести оценку динамики и структуры внеоборотных активов;

— проанализировать эффективность использования основных средств;

— рекомендовать направления повышения эффективности управления внеоборотными активами.

Объектом исследования является АО «Уралредмет».

Предмет исследования – анализ внеоборотных активов и их роль в корпоративном управлении.

Глава 1. Теоретические аспекты управления внеоборотными активами предприятия

Понятие, состав, структура и классификация внеоборотных активов

Внеоборотные активы — это совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями[22].

Внеоборотные активы являются одними из важнейших составных частей имущества организации. Учитывая значительные объемы внеоборотных активов, каждая организация нуждается в построении эффективной системы их контроля, анализа и оценки. От эффективности построенной системы управления внеоборотными активами, в конечном счете, зависят объемы получаемой предприятием прибыли.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими.

В бухгалтерском балансе внеоборотные активы предприятия представлены отдельным (первым) разделом в Приказе Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н[2]. В их составе отражаются:

— основные средства — материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления предприятием. К ним относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструменты, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения и прочие основные средства;

— нематериальные активы — активы, не имеющие материально-вещественной формы (исключительные права на результаты интеллектуальной деятельности и средства индивидуализации и т.п.): патенты, лицензии, ноу-хау, программные продукты, товарные знаки и др.;

— результаты исследований и разработок — затраты на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

— нематериальные поисковые активы, материальные поисковые активы — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые понесены до того, как в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи;

— доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (в том числе по договорам лизинга, аренды, проката). Включают: имущество для передачи в лизинг и имущество, предоставляемое по договору проката;

— финансовые вложения — вложения организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты (ценные бумаги, вклады в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, депозитные вклады в кредитных организациях и др.);

— отложенные налоговые активы — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах;

— прочие внеоборотные активы — не перечисленные выше активы, срок обращения которых превышает 12 месяцев или продолжительность операционного цикла, если он составляет более 12 месяцев (например, расходы, относящиеся к будущим отчетным периодам, суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств и др.).

В бухгалтерском балансе классификация внеоборотных активов осуществлена по функциональным видам, однако с позиций финансового управления классификация может строиться по ряду других признаков, совокупность которых представлена в таблице 1[22, с. 118].

Таблица 1 – Классификация внеоборотных активов

| № п/п | Классификационный признак | Виды нематериальных активов |

| 1. | По характеру обслуживания отдельных направлений операционной деятельности | 1. Внеоборотные активы, обслуживающие процесс производства продукции. 2. Внеоборотные активы, обслуживающие процесс реализации продукции. 3. Внеоборотные активы, обслуживающие процесс управления операционной деятельность. |

| 2. | По характеру владения | 1. Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса. 2. Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником. |

| 3. | По формам залогового обеспечения кредита и особенностям страхования | 1. Движимые внеоборотные активы (долгосрочные имущественные ценности, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита). 2. Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). |

| 4. | По характеру отражения износа | 1. Амортизируемые внеоборотные активы. 2. Неамортизируемые внеоборотные активы. |

| 5. | По форме существования | 1. Материальные — здания, сооружения, машины, оборудование и др. 2. Нематериальные — программы для ЭВМ, изобретения, полезные модели, секреты производства, товарные знаки, знаки обслуживания и др. 3. Финансовые (инвестиции в дочерние и зависимые общества, долгосрочные предоставляемые займы и др.) |

Внеоборотные активы, являясь собственными средствами предприятия, изымаются из оборота хозяйственных средств на длительный период (свыше одного года) и возвращаются в их состав при начислении амортизации.

Таким образом, сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениямипредприятия. Часть функций этого управления возлагаетсяна финансовый менеджмент.

Содержание

Введение. 3

Глава 1. Теоретические аспекты управления внеоборотными активами предприятия 5

1.1. Понятие, состав, структура и классификация внеоборотных активов. 5

1.2. Источники формирования внеоборотных активов предприятия. 8

1.3. Показатели эффективности использования внеоборотных активов предприятия. 11

Глава 2. Особенности управления ликвидностью и рентабельностью АО «Уралредмет». 17

2.1. Технико-организационная характеристика АО «Уралредмет». 17

2.2. Оценка динамики и структуры внеоборотных активов. 23

2.3. Анализ эффективности использования основных средств. 32

2.4. Рекомендации по повышению эффективности использования внеоборотных активов АО «Уралредмет». 36

Заключение. 38

Список использованных источников. 40

Приложение 1. Бухгалтерский баланс АО «Уралредмет» на 31.12.2019 г.

Приложение 2. Отчет о финансовых результатах АО «Уралредмет» за 2019 г.

Введение

От того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят, в значительной степени зависят финансовое состояние предприятия и его устойчивость.

Очень большое значение в финансовой деятельности и повышении ее эффективности имеет размещение средств предприятия. Результаты производственной и финансовой деятельности предприятия во многом зависят от того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение.

Большинство хозяйствующих субъектов стало перед необходимостью объективной оценки своих активов. Эффективность использования активов является одним из важнейших критериев оценки деятельности любого предприятия, цель которого — получение прибыли активов. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к активам, искать новые источники пополнения, изучать проблему эффективности их использования.

Актуальность темы работы заключается в том, что для улучшения финансового состояния предприятия и его устойчивости, важное значение имеет эффективное использование активов.

Целью работыявляется рассмотрениероли внеоборотных активов в корпоративном управлении и разработать мероприятия по дальнейшему повышению эффективности политики на примере АО «Уралредмет».

Для достижения поставленной цели в работе будут решаться следующие задачи:

— рассмотреть понятие, состав, структура и классификация внеоборотных активов;

— раскрыть источники формирования внеоборотных активов предприятия;

— перечислить показатели эффективности использования внеоборотных активов предприятия;

— дать технико-организационную характеристику АО «Уралредмет»;

— провести оценку динамики и структуры внеоборотных активов;

— проанализировать эффективность использования основных средств;

— рекомендовать направления повышения эффективности управления внеоборотными активами.

Объектом исследования является АО «Уралредмет».

Предмет исследования – анализ внеоборотных активов и их роль в корпоративном управлении.

Глава 1. Теоретические аспекты управления внеоборотными активами предприятия

Понятие, состав, структура и классификация внеоборотных активов

Внеоборотные активы — это совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями[22].

Внеоборотные активы являются одними из важнейших составных частей имущества организации. Учитывая значительные объемы внеоборотных активов, каждая организация нуждается в построении эффективной системы их контроля, анализа и оценки. От эффективности построенной системы управления внеоборотными активами, в конечном счете, зависят объемы получаемой предприятием прибыли.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими.

В бухгалтерском балансе внеоборотные активы предприятия представлены отдельным (первым) разделом в Приказе Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н[2]. В их составе отражаются:

— основные средства — материально-вещественные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления предприятием. К ним относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструменты, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения и прочие основные средства;

— нематериальные активы — активы, не имеющие материально-вещественной формы (исключительные права на результаты интеллектуальной деятельности и средства индивидуализации и т.п.): патенты, лицензии, ноу-хау, программные продукты, товарные знаки и др.;

— результаты исследований и разработок — затраты на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

— нематериальные поисковые активы, материальные поисковые активы — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые понесены до того, как в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи;

— доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (в том числе по договорам лизинга, аренды, проката). Включают: имущество для передачи в лизинг и имущество, предоставляемое по договору проката;

— финансовые вложения — вложения организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты (ценные бумаги, вклады в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, депозитные вклады в кредитных организациях и др.);

— отложенные налоговые активы — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах;

— прочие внеоборотные активы — не перечисленные выше активы, срок обращения которых превышает 12 месяцев или продолжительность операционного цикла, если он составляет более 12 месяцев (например, расходы, относящиеся к будущим отчетным периодам, суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств и др.).

В бухгалтерском балансе классификация внеоборотных активов осуществлена по функциональным видам, однако с позиций финансового управления классификация может строиться по ряду других признаков, совокупность которых представлена в таблице 1[22, с. 118].

Таблица 1 – Классификация внеоборотных активов

| № п/п | Классификационный признак | Виды нематериальных активов |

| 1. | По характеру обслуживания отдельных направлений операционной деятельности | 1. Внеоборотные активы, обслуживающие процесс производства продукции. 2. Внеоборотные активы, обслуживающие процесс реализации продукции. 3. Внеоборотные активы, обслуживающие процесс управления операционной деятельность. |

| 2. | По характеру владения | 1. Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса. 2. Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником. |

| 3. | По формам залогового обеспечения кредита и особенностям страхования | 1. Движимые внеоборотные активы (долгосрочные имущественные ценности, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита). 2. Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.). |

| 4. | По характеру отражения износа | 1. Амортизируемые внеоборотные активы. 2. Неамортизируемые внеоборотные активы. |

| 5. | По форме существования | 1. Материальные — здания, сооружения, машины, оборудование и др. 2. Нематериальные — программы для ЭВМ, изобретения, полезные модели, секреты производства, товарные знаки, знаки обслуживания и др. 3. Финансовые (инвестиции в дочерние и зависимые общества, долгосрочные предоставляемые займы и др.) |

Внеоборотные активы, являясь собственными средствами предприятия, изымаются из оборота хозяйственных средств на длительный период (свыше одного года) и возвращаются в их состав при начислении амортизации.

Таким образом, сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениямипредприятия. Часть функций этого управления возлагаетсяна финансовый менеджмент.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

| Внеоборотные активы | Строка баланса | Имущество, стоимость которого отражена в строке |

| Нематериальные активы | 1110 | По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена — величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…). |

| Результаты исследований и разработок | 1120 | По стр.: Дебетовое сальдо сч.04 “НМА” с/сч. “Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР. |

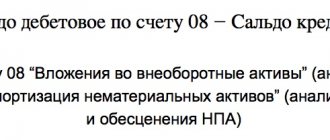

| Нематериальные поисковые активы (НПА) | 1130 | По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.). |

| Материальные поисковые активы (МПА) | 1140 | По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений. |

| Основные средства | 1150 | По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА). |

| Доходные вложения в материальные ценности | 1160 | По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг. |

| Финансовые вложения | 1170 | Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы. В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”. |

| Отложенные налоговые активы | 1180 | По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример — в налоговом учете стоимость имущества учитывается разово, в бухучете — постепенно. — Отложенные налоговые активы — часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах. — Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”. — Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”. — Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420. |

| Прочие внеоборотные активы | 1190 | По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса. |

Рейтинг банков по активам

Обычно самые большие активы отмечаются в банках, которые занимают топовые показатели по многим направлениям деятельности. Ведутся не только рейтинги по активам внутри страны, но и международные, но мы рассмотрим только отечественные организации.

Обратите внимание, что динамика отслеживания активов ведется часто, каждый месяц. В итоге можно отследить по месяцам динамику, на рост и отток активов по каждому конкретному банку.

По состоянию на февраль 2022 года десятка самых крупных российских банков по активам выглядит так (показатель в миллиардах рублей):

- Сбербанк, 28596. Прирост по отношению к предыдущему месяцу — 0,21%.

- ВТБ, 14124. По отношению к январю показатель меньше на 1,45%.

- Газпромбанк, 6651. Прирост — 1,47%.

- Альфа-Банк, 3761. Сокращение на 0,01%.

- Национальный Клиринговый Центр, 3714. Сокращение значительное — 6,18%.

- Россельхозбанк, 3409. Сокращение на 3,73%.

- Открытие, 2714. Сокращение на 0,02%.

- Московский Кредитный Банк, 2528. Увеличение на 0,41%.

- Национальный Банк Траст, 1314. Сокращение на 4,96%.

- ЮниКредит Банк, 1306. Прирост на 4,98%.

Как видно, уверенный лидер рейтинга — Сбербанк, отрыв от второго места (банка ВТБ) — в два раза. Что не удивительно, потому что Сбер по праву можно назвать главной финансовой организацией страны. Он имеет огромный круг вкладчиков, заемщиков, обслуживает много представителей бизнеса. Это самый надежный банк страны, с ликвидностью которого проблем точно не будет, правительство этого не допустит.

Рейтинг банков России практически повторяет рейтинг по надежности, что актуально для вкладчиков.

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив | Счет бухучета* *ДС — дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 “Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 “Оборудование к установке”. ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа. Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 “ОС”, с/сч. “Молодые насаждения”. |

На каких счетах вести учет НМА

Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы».

Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА.

Нормативные и законодательные акты по теме

| Приказ Минфина РФ от 31 октября 2000 № 94н Приказ Минфина РФ от 02 июля 2010 № 66н п. 20 ПБУ 4/99 | Порядок отражения сведений о внеоборотных активах в строках бухгалтерского баланса |

| Приказ Минфина РФ от 31 октября 2000 № 94 | О формировании строки 1190 |

| ПБУ 19/02 | Об отражении в балансе финансовых вложений |

| ПБУ 14/2007 | Отражение с втроках баланса нематериальных активов |

| ПБУ 6/01 | Об отражении в балансе транспорта и прочих основных средств, а также доходных вложений в материальные ценности |

| ПБУ 14/2007 | Регламентация нематериальных активов |

| ПБУ 17/02 | Регламентация результатов исследований и разработок |

| ПБУ 24/2011 | Регламентация нематериальных поисковых активов |

| ПБУ 24/2011 | Регламентация материальных поисковых активов |

| ПБУ 19/02 | Регламентация финансовых вложений |

| ПБУ 18/02 | Регламентация отложенных налоговых активов |

Ответы на часто задаваемые вопросы по теме “Внеоборотные активы предприятия”

Вопрос: Нематериальный актив не признается таковым в балансе, если предприятие не может документально подтвердить наличие прав на его использование. Какими документами подтверждается право владения и применения НМА?

Ответ: В зависимости от того, о каком именно нематериальном активе идет речь, право на него может быть доказано путем предоставления оформленного патента, свидетельства, какого-то иного охранного документа, а также документов, которые подтверждают переход исключительного права на средство индивидуализации или результат интеллектуальной деятельности без договора, либо такой договор.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.