- Порядок представления налоговой декларации

- Дата представления налоговой декларации. Ответственность за непредставление в срок

- Форма налоговой декларации. Указываемые в декларации сведения

- Принятие декларации налоговыми органами

- Внесение в налоговую декларацию изменений и дополнений

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации (ст. 80 НК РФ) по данному налоговому периоду, если иное не установлено законодательством о налогах и сборах.

Для иллюстрации приведем пример из судебной практики. Так, налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью штрафа, предусмотренного п. 1 ст. 119 НК РФ, за несвоевременное представление налоговых деклараций по налогам на прибыль и на добавленную стоимость.

Ответчик добровольно штраф не уплатил, однако доводов в обоснование своей позиции в суд не представил.

Решением суда в удовлетворении требования отказано со ссылкой на отсутствие у общества по итогам соответствующего налогового периода сумм указанных налогов к уплате. По мнению суда, у налогоплательщика нет обязанности представлять «нулевую» налоговую декларацию.

Суд кассационной инстанции решение отменил и требование удовлетворил, отметив следующее.

Согласно абз. 2 п. 1 ст. 80 НК РФ налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

В силу указанной нормы обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков данного налога.

Глава 21 НК РФ не устанавливает каких-либо иных (специальных) правил представления налоговой декларации по налогу на добавленную стоимость.

Статья 289 гл. 25 НК РФ (часть II), регламентирующая вопросы представления налоговой декларации по налогу на прибыль, в данном случае согласуется с положениями абз. 2 п. 1 ст. 80 НК РФ.

Таким образом, ответчик, являясь плательщиком названных выше видов налогов, обязан был представлять налоговые декларации в установленные законом сроки независимо от результатов расчетов сумм налогов к уплате по итогам тех или иных налоговых периодов.

Правила, предусмотренные ст. 80 НК РФ, не распространяются на декларирование товаров, перемещаемых через таможенную границу РФ.

Особенности представления налоговых деклараций при выполнении соглашений о разделе продукции определяются гл. 26.4 НК РФ.

Порядок представления налоговой декларации

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством РФ. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

На каждом документе принятой налоговой декларации (титульном листе) проставляются сведения о представлении налоговой декларации в налоговый орган. В случаях сдачи налоговых деклараций и бухгалтерской отчетности налогоплательщиком лично (через представителя) на остающихся у него копиях налоговых деклараций налоговый орган по просьбе налогоплательщика проставляет отметку о принятии и дату ее представления.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приемке в электронном виде.

Однако в соответствии с приказом МНС РФ от 10 августа 2004 г. N САЭ-3-27/468 «Об утверждении регламента организации работы с налогоплательщиками» должностное лицо отдела работы с налогоплательщиками может отказать в приеме отчетности налогоплательщику в случае представления ее не по форме, утвержденной федеральными, региональными органами исполнительной власти и исполнительными органами местного самоуправления. Если такая отчетность поступила по почте, отдел работы с налогоплательщиками, получив ее из отдела финансового и общего обеспечения (общего обеспечения), считает ее не принятой, не регистрирует и в 3-дневный срок направляет налогоплательщику уведомление о том, что представленная не по форме отчетность не принята и должна быть представлена в установленные сроки и по утвержденной форме. При отправке уведомления по почте на втором экземпляре должностным лицом отдела работы с налогоплательщиками ставится отметка об отправке документа по почте.

Порядок представления налоговой декларации в электронном виде определяется Министерством финансов РФ. Порядок представления налоговой декларации в электронном виде по телекоммуникационным каналам связи утвержден приказом МНС РФ от 2 апреля 2002 г. N БГ-3-32/169.

Указанный Порядок представления налоговой декларации в электронном виде по телекоммуникационным каналам связи (далее — Порядок) определяет общие принципы организации информационного обмена при представлении налогоплательщиками налоговой декларации в электронном виде по телекоммуникационным каналам связи.

Участниками информационного обмена при представлении налоговой декларации в электронном виде являются налогоплательщики или их представители, налоговые органы, а также специализированные операторы связи, осуществляющие передачу налоговой декларации в электронном виде по каналам связи от налогоплательщиков или их представителей в налоговые органы.

Отношения между участниками информационного обмена при представлении налоговой декларации в электронном виде регулируются: ГК РФ; НК РФ; Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 30 июня 2003 г.); Федеральным законом от 10 января 2002 г. N 1-ФЗ «Об электронной цифровой подписи»; Федеральным законом от 20 февраля 1995 г. N 24-ФЗ «Об информации, информатизации и защите информации» (с изм. и доп. от 10 января 2003 г.); Федеральным законом от 7 июля 2003 г. N 126-ФЗ «О связи» (с изм. и доп. от 2 ноября 2004 г.), другими федеральными законами, иными нормативными правовыми актами, а также самим Порядком.

Представление налоговой декларации в электронном виде осуществляется по инициативе налогоплательщика и при наличии у него и налогового органа совместимых технических средств и возможностей для ее приема и обработки в соответствии со стандартами, форматами и процедурами, утвержденными Министерством РФ по налогам и сборам.

Представление налоговой декларации в электронном виде осуществляется через специализированного оператора связи, оказывающего услуги налогоплательщику.

При представлении налоговой декларации в электронном виде в соответствии с Порядком налогоплательщик не обязан представлять ее в налоговый орган на бумажном носителе.

При представлении налоговой декларации в электронном виде в соответствии с Порядком налогоплательщик и налоговый орган обеспечивают хранение ее в электронном виде в установленном порядке.

Представление налоговой декларации в электронном виде допускается при обязательном использовании сертифицированных Федеральным агентством правительственной связи и информации при Президенте РФ средств электронной цифровой подписи (далее — ЭЦП), позволяющих идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации, содержащейся в налоговой декларации в электронном виде.

С целью защиты информации, содержащейся в налоговой декларации, при передаче ее по каналам связи участниками обмена информацией применяются средства криптографической защиты информации (далее — СКЗИ), сертифицированные Федеральным агентством правительственной связи и информации при Президенте РФ.

Использование, учет, распространение и техническое обслуживание СКЗИ и средств ЭЦП при представлении налоговой декларации в электронном виде осуществляется в соответствии с требованиями законодательства РФ и иными нормативными правовыми актами.

При представлении налогоплательщиком налоговой декларации в электронном виде налоговый орган обязан принять налоговую декларацию и передать налогоплательщику квитанцию о ее приеме, представляющую собой полученную налоговую декларацию, подписанную ЭЦП уполномоченного лица налогоплательщика, заверенную ЭЦП уполномоченного лица налогового органа.

Налогоплательщик представляет налоговую декларацию в электронном виде в налоговый орган, в котором он состоит на учете, посредством специализированного оператора связи.

Представление налоговой декларации в электронном виде по телекоммуникационным каналам связи возможно при подключении налогоплательщика к общедоступным системам связи, наличии необходимых аппаратных средств, а также соответствующего программного обеспечения, которое осуществляет:

- формирование данных налоговой декларации в соответствии со стандартами, форматами и процедурами, утвержденными Министерством РФ по налогам и сборам, для их последующей передачи в виде электронных документов по телекоммуникационным каналам связи;

- формирование запросов на получение от налогового органа по месту учета информационной выписки, об исполнении налоговых обязательств перед бюджетами различного уровня;

- шифрование при отправке и расшифрование при получении информации с использованием СКЗИ;

- формирование подписи при передаче информации и ее проверку при получении с использованием средств ЭЦП.

При представлении налоговой декларации в электронном виде налогоплательщик соблюдает следующий порядок электронного документооборота:

- после подготовки информации, содержащей данные налоговой декларации, налогоплательщик подписывает ее ЭЦП уполномоченного лица налогоплательщика и отправляет в зашифрованном виде в адрес налогового органа по месту учета;

- в течение суток в адрес налогоплательщика налоговый орган высылает квитанцию о приеме декларации в электронном виде. После проверки подлинности ЭЦП уполномоченного лица налогового органа налогоплательщик сохраняет документ в своем архиве.

Налоговый кодекс Российской Федерации (часть первая)

Раздел V. Налоговая декларация и налоговый контроль

Глава 13. Налоговая декларация

Статья 80. Налоговая декларация

1. Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Расчет авансового платежа представляет собой письменное заявление налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу.

Расчет сбора представляет собой письменное заявление плательщика сбора об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора, если иное не предусмотрено настоящим Кодексом. Расчет сбора представляется в случаях, предусмотренных частью второй настоящего Кодекса применительно к каждому сбору.

Налоговый агент представляет в налоговые органы расчеты, предусмотренные частью второй настоящего Кодекса. Указанные расчеты представляются в порядке, установленном частью второй настоящего Кодекса применительно к конкретному налогу.

2. Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются Министерством финансов Российской Федерации.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

3. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), в электронном виде.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с настоящим Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

4. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронном виде — при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Порядок представления налоговой декларации (расчета) и документов в электронном виде определяется Министерством финансов Российской Федерации.

5. Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено настоящим Кодексом.

Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

6. Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

7. Формы налоговых деклараций (расчетов) и порядок их заполнения утверждаются Министерством финансов Российской Федерации, если иное не предусмотрено настоящим Кодексом.

Форматы представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании форм налоговых деклараций (расчетов) и порядка их заполнения, утвержденных Министерством финансов Российской Федерации.

Министерство финансов Российской Федерации не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

1) вида документа: первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика.

8. Правила, предусмотренные настоящей статьей, не распространяются на декларирование товаров, перемещаемых через таможенную границу Российской Федерации.

9. Особенности представления налоговых деклараций при выполнении соглашений о разделе продукции определяются главой 26.4 настоящего Кодекса.

10. Особенности исполнения обязанности по представлению налоговых деклараций посредством уплаты декларационного платежа определяются федеральным законом об упрощенном порядке декларирования доходов физическими лицами.

Статья 81. Внесение изменений в налоговую декларацию

1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

2. Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

3. Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

4. Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени; 2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

5. Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета. Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

6. При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном настоящей статьей.

Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только в отношении тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Положения, предусмотренные пунктами 3 и 4 настоящей статьи, касающиеся освобождения от ответственности, применяются также в отношении налоговых агентов при представлении ими уточненных расчетов.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении уточненных расчетов сборов и распространяются на плательщиков сборов.

<< предыдущая глава.. следующая глава.. >>

Дата представления налоговой декларации. Ответственность за непредставление в срок

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата фактического представления их в налоговый орган на бумажных носителях или дата отправки заказного письма с описью вложения.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Датой представления налоговой декларации в электронном виде является дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

При представлении налоговой декларации в электронном виде налогоплательщик имеет право обратиться в налоговый орган по месту учета с запросом на получение информационной выписки об исполнении налоговых обязательств перед бюджетом (далее — выписка). Запросы и выписки подписываются ЭЦП уполномоченных лиц налогоплательщика и налогового органа и передаются по каналам связи в зашифрованном виде. Порядок электронного документооборота при обмене запросами и выписками соответствует порядку электронного документооборота при представлении налоговой декларации. При обмене запросами и выписками не требуется подтверждение сроков передач и электронных документов специализированным оператором связи.

В случае непредставления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в установленный законодательством о налогах и сборах срок к нему применяются меры ответственности, предусмотренные НК РФ и иными законодательными актами.

Не позднее следующего рабочего дня с даты принятия налоговые декларации и бухгалтерская отчетность подлежат регистрации должностными лицами отдела работы с налогоплательщиками с использованием программного обеспечения.

В случае отсутствия в налоговом органе технических возможностей для автоматизации процесса регистрации принятых налоговых деклараций и бухгалтерской отчетности, их регистрация осуществляется в журнале регистрации, который должен быть сброшюрован, пронумерован и скреплен печатью налогового органа.

Каждому поступившему документу налоговых деклараций и бухгалтерской отчетности присваивается регистрационный номер, который проставляется на принятом документе.

Налоговая декларация представляется в установленные законодательством о налогах и сборах сроки. За нарушение сроков представления налоговых деклараций установлена налоговая (ст. 119 НК РФ) и административная (ст. 15.5-15.6 Кодекса РФ об административных правонарушениях (далее — КоАП РФ) от 30 декабря 2001 г. N 195-ФЗ (в ред. от 9 мая 2005 г.) ответственность.

Согласно Регламенту организации работы с налогоплательщиками, при выявлении на стадии принятия налоговой декларации нарушения установленных законодательством сроков ее представления:

- в случае представления налоговой декларации налогоплательщиком лично приглашается сотрудник отдела камеральных проверок для составления протокола об административном правонарушении;

- в случае представления налоговой декларации от имени налогоплательщика представителем налогоплательщика лично представителю налогоплательщика вручается уведомление о необходимости явки в налоговый орган лица, ответственного в соответствии с действующим законодательством за своевременность представления отчетности в налоговый орган, и одновременно уведомляется отдел камеральных проверок о факте представления налогоплательщиком декларации с нарушением сроков, установленных законодательством;

- в случае представления налоговой декларации на бумажном носителе по почте или в электронном виде ежедневно составляется список таких налоговых деклараций, который передается в отдел камеральных проверок для сведения и принятия соответствующих мер.

По истечении 6 дней после установленного законодательством о налогах и сборах срока представления в налоговый орган налоговых деклараций и бухгалтерской отчетности работники отдела камеральных проверок осуществляют сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность в соответствующий срок, с данными об их фактическом представлении с использованием автоматизированной системы.

По результатам указанной сверки отдел камеральных проверок в соответствии с правом, предоставленным налоговым органам п. 4 ст. 31 НК РФ, вызывает на основании письменного уведомления в налоговый орган налогоплательщиков для дачи пояснений по обстоятельствам, связанным с неисполнением ими законодательства о налогах и сборах (непредставление налоговых деклараций и бухгалтерской отчетности в установленный срок). В данном уведомлении налогоплательщику сообщается о неисполнении им обязанности по представлению в налоговый орган налоговых деклараций и бухгалтерской отчетности, а также указывается на необходимость их представления.

Форма налоговой декларации. Указываемые в декларации сведения

Формы налоговых деклараций и порядок их заполнения утверждаются Министерством финансов РФ. Письмом Федеральной налоговой службы от 11 февраля 2005 г. N ММ-6-01/119 «О приеме налоговых деклараций» установлена норма, согласно которой в случае, если после принятия налоговым органом налоговой декларации утверждается новая форма налоговой декларации или в действующую форму вносятся изменения и (или) дополнения, представления налогоплательщиком налоговой декларации по вновь утвержденной форме не требуется.

Единые требования к формированию и формализации налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, утверждены приказом МНС РФ от 31 декабря 2002 г. N БГ-3-06/756 (в ред. приказа МНС РФ от 1 сентября 2003 г. N БГ-3-06/484).

Так, налоговая декларация состоит из следующих составных частей:

- титульного листа;

- раздела 1 декларации, содержащего информацию о суммах налога, подлежащих к уплате в бюджет по данным налогоплательщика;

- раздела (разделы) декларации, содержащего (содержащие) основные показатели декларации, участвующие в контрольных соотношениях и используемые для исчисления налога, а также необходимые для формирования статистической отчетности налоговых органов;

- разделов (приложений) декларации, содержащих дополнительные данные об отдельных показателях, используемых при исчислении налога (при необходимости).

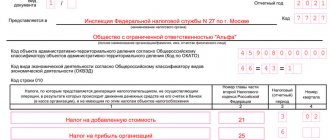

Типовая форма титульного листа налоговых деклараций по различным видам налогов включает в себя:

1) сведения, указываемые налогоплательщиком:

а) о виде налоговой декларации, налоговом периоде, за который она представлена, дате ее представления в налоговый орган; б) основные учетные сведения о налогоплательщике; в) подпись налогоплательщика — физического лица либо подписи руководителя, главного бухгалтера налогоплательщика — организации и (или) уполномоченного представителя (при его наличии), подтверждающие достоверность и полноту сведений, указанных в декларации;

2) сведения, указываемые работником налогового органа при приеме налоговой декларации:

а) о представлении налоговой декларации; б) об определении категории налогоплательщика (крупнейшие, основные и прочие).

Инструкция по заполнению налоговой декларации формируется с учетом Порядка заполнения типовой формы титульного листа налоговой декларации (приложение N 2 к Единым требованиям).

В инструкциях по заполнению налоговых деклараций предусматриваются соответствующие разделы, определяющие порядок уплаты налога с учетом специфики, установленной законодательством о соответствующих налогах и сборах либо нормативными актами МНС России.

Раздел 1 декларации, содержащий информацию о суммах налога, подлежащих к уплате в бюджет по данным налогоплательщика, должен включать в себя показатели сумм налога, начисленных к уплате в бюджет по данным налогоплательщика, с разбивкой по кодам бюджетной классификации и кодам ОКАТО, с учетом специфики исчисления и уплаты конкретного вида налога.

При разработке форм титульного листа и раздела 1 налоговой декларации по конкретному налогу возможно включение дополнительных реквизитов (показателей) или исключение соответствующих реквизитов (показателей), приведенных в типовых формах титульного листа и раздела 1 декларации.

Раздел (разделы) декларации, содержащий (содержащие) основные показатели декларации, участвующие в контрольных соотношениях и используемые для исчисления налога, а также необходимые для формирования статистической отчетности налоговых органов, должен (должны) включать в себя:

1) показатели, характеризующие основные элементы налогообложения:

а) налоговые базы; б) налоговые ставки; в) суммы налога, подлежащие уплате или возврату; г) иные показатели, используемые при исчислении соответствующего налога (объект налогообложения, налоговые льготы, налоговые вычеты и др.).

Последовательность расположения показателей, характеризующих основные элементы налогообложения, и их состав определяется в соответствии с установленным частью второй НК РФ порядком расчета соответствующего вида налога. Вместе с тем разделы, содержащие основные показатели налоговых деклараций по всем налогам (сборам), по которым законодательством о налогах и сборах предусмотрено зачисление части налогов в различные виды бюджетов, должны включать показатели кода Общероссийского классификатора объектов административно-территориального деления (ОКАТО) территорий определенных муниципальных образований, где аккумулируются денежные средства от уплаты налогов, сборов, а также коды видов доходов от уплаты соответствующих налогов, сборов в соответствии с Классификацией доходов бюджетов Российской Федерации (КБК);

2) показатели, участвующие в контрольных соотношениях и используемые для проведения автоматизированной камеральной налоговой проверки.

Налоговая декларация содержит расшифровку показателей, используемых при определении налоговой базы, налоговых вычетов, налоговых льгот (при необходимости). Указанная расшифровка может содержаться в разделах (приложениях), содержащих данные об отдельных показателях, используемых при исчислении налога. В разделах, приводящих основные показатели декларации, могут даваться ссылки на номера соответствующих приложений (строк) разделов (приложений), содержащих данные об отдельных показателях, используемых при исчислении налога (при их наличии).

Раздел (разделы), содержащий (содержащие) основные показатели декларации, а также разделы (приложения), содержащие данные об отдельных показателях, используемых при исчислении налога, могут содержать реквизиты для отражения значений отдельных показателей налоговой декларации, исчисленных по данным налогового органа. Указанные реквизиты предусматриваются для тех показателей налоговой декларации, правильность исчисления которых возможно определить при проведении камеральной налоговой проверки (например, посредством истребования у налогоплательщика дополнительных сведений, получения объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налога и т.д.).

Требования к формированию иных документов, служащих основанием для исчисления налогов и сборов, аналогичны требованиям к формированию налоговых деклараций.

Согласно действующему законодательству государственные налоговые инспекции обязаны предоставлять бланки деклараций бесплатно. Однако вследствие имеющихся проблем финансирования и отсутствия возможности дополнительного обеспечения налоговых инспекций в соответствии с их заявками письмом МНС РФ от 19 февраля 1999 г. N ВГ-6-08/130 «О бесплатном предоставлении бланков деклараций» предложено установить строгий учет выданных физическим лицам бланков деклараций, по возможности не допуская повторную выдачу бланков одним и тем же лицам. В случае острой необходимости допускается тиражирование бланков в черно-белом варианте за счет собственных средств.

Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера налогоплательщика.

Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Понятие и назначение налоговой декларации

Налоговая декларация – это официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы по специальной форме.

Декларацию заполняют один раз в год. Налоговая декларация обязательна к подаче. Сроки подачи зависят от вида декларации.

Данные налогового учета предприятия формируют согласно общепринятой структуре.

Полученная сводка в обязательном порядке должна поступить в распоряжение инспектирующего учреждения.

Среди предоставляемых сведений:

- Размеры доходной части, осуществленные за год расходы.

- Информация о налогооблагаемых ресурсах.

- Об источниках прибыли.

- О налоговой базе.

- Льготы на налоги.

- Сведения об исчисленном размере выплат и данные, согласно которым производится исчисление и уплата.

Более детально о том, что такое налоговая декларация, вы узнаете здесь.

Принятие декларации налоговыми органами

В соответствии с приказом МНС РФ от 14 февраля 2003 г. N БГ-3-06/65 «О введении в действие Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов, и бухгалтерской отчетности» на стадии принятия налоговых деклараций и бухгалтерской отчетности все представленные документы подвергаются визуальному контролю на наличие следующих реквизитов:

- полного наименования (Ф.И.О. физического лица, даты его рождения) налогоплательщика;

- идентификационного номера налогоплательщика;

- кода причины постановки на учет (для юридических лиц);

- периода, за который представляются налоговые декларации и бухгалтерская отчетность;

- подписей лиц, уполномоченных подтверждать достоверность и полноту сведений налоговых деклараций и бухгалтерской отчетности налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя.

В случае отсутствия в представленных налоговых декларациях и бухгалтерской отчетности какого-либо из вышеуказанных реквизитов сотрудник отдела работы с налогоплательщиками должен в устной форме предупредить налогоплательщика или его представителя об этом и предложить внести необходимые изменения. Вместе с тем сотрудник отдела работы с налогоплательщиками не вправе отказать в принятии налоговых деклараций и бухгалтерской отчетности, за исключением случая представления вышеуказанных документов не по установленной форме.

При отказе налогоплательщика (его представителя) внести необходимые изменения в налоговые декларации и бухгалтерскую отчетность на стадии приема, а также в случае представления налоговых деклараций и бухгалтерской отчетности по почте и отсутствия в них какого-либо из указанных выше реквизитов отдел работы с налогоплательщиками в 3-дневный срок с даты регистрации должен письменно уведомить налогоплательщика о необходимости представления им документа по форме, утвержденной для данного документа, в следующих случаях:

- отсутствия в представленных налогоплательщиком налоговых декларациях и бухгалтерской отчетности какого-либо из необходимых реквизитов;

- когда имеет место нечеткое заполнение отдельных реквизитов документа, делающее невозможным их однозначное прочтение, заполнение их карандашом, наличие не оговоренных подписью налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя исправлений;

- составления налоговых деклараций и бухгалтерской отчетности на иных языках, кроме русского;

- несовпадения сведений о постоянно действующем исполнительном органе юридического лица и сведений о руководителе юридического лица, подписавшем налоговую декларацию и бухгалтерскую отчетность, содержащихся в Едином государственном реестре юридических лиц (ЕГРЮЛ).

При наличии в зарегистрированных и переданных в отдел ввода декларациях ошибок, не позволяющих осуществить ввод, декларации по реестру передаются из отдела ввода и обработки данных в отдел работы с налогоплательщиками. Должностное лицо отдела работы с налогоплательщиками подготавливает уведомление о необходимости внесения уточнений в представленную отчетность и передает его в отдел финансового и общего обеспечения для отправки по почте заказным отправлением с уведомлением.

Если в течение 10 календарных дней с момента получения почтового отправления налогоплательщиком или возврата почтового отправления ввиду отсутствия налогоплательщика по указанному в учредительных документах адресу налогоплательщик не вносит уточнения в отчетность, копия реестра таких деклараций и декларации направляются в отдел камеральных проверок для принятия соответствующих мер.

Как определить, что сдавать в ФНС

В первую очередь, стоит отметить, что виды налоговой отчетности определяются в зависимости от применяемой системы налогообложения. Иными словами, налогоплательщик на основном режиме налогообложения обязан сдавать отчеты по одному составу, а предприниматель на упрощенке — совершенно другие бланки.

Второй фактор по значимости — это вид основной деятельности. Так, для определенного вида предусмотрены дополнительные формы отчетов. Например, декларации по игорному бизнесу или водному налогу.

Вид производимой и реализуемой продукции также имеет непосредственное значение для состава налотчетов. Например, если предприятие производит подакцизную продукцию, то придется сдавать декларацию по акцизам. Причем форма декларации не одна, бланков несколько. Какой придется сдавать компании, определяется по видам подакцизного товара.

Наличие наемных сотрудников в предприятии также влияет на состав, что входит в налоговую отчетность. Если работники в штате есть, то добавляются следующие бланки:

- расчет 6-НДФЛ;

- единый расчет по страховым взносам;

- справки 2-НДФЛ.

Помимо отчетов в ФНС, работодатели сдают и пенсионную отчетность (СЗВ-М, СЗВ-СТАЖ и прочие).

Внесение в налоговую декларацию изменений и дополнений

При обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполного отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан внести необходимые дополнения и изменения в налоговую декларацию.

Если предусмотренное в п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации производится до истечения срока подачи налоговой декларации, она считается поданной в день подачи заявления.

Если предусмотренное в п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента, когда налогоплательщик узнал об обнаружении налоговым органом обстоятельств, предусмотренных п. 1 ст. 81 НК РФ, либо о назначении выездной налоговой проверки.

Если предусмотренное п. 1 ст. 81 НК РФ заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации и срока уплаты налога, налогоплательщик освобождается от ответственности, при том что указанное заявление он сделал до момента, когда узнал об обнаружении налоговым органом обстоятельств, предусмотренных п. 1 ст. 81 НК РФ, либо о назначении выездной налоговой проверки. Налогоплательщик освобождается от ответственности в соответствии с этим при условии, что до подачи такого заявления он уплатил недостающую сумму налога и соответствующие ей пени.

Согласно постановлению Пленума Высшего Арбитражного Суда РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса РФ» при применении положений п. 3 и 4 ст. 81 Кодекса, предусматривающих освобождение налогоплательщика от ответственности в случае самостоятельного обнаружения и исправления им в установленном указанными нормами порядке допущенных при составлении налоговой декларации ошибок, судам необходимо исходить из того, что в данном случае речь идет об ответственности, предусмотренной п. 3 ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» и ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ

Итоги

Отчитаться в налоговую по итогам года компаниям и ИП предстоит в разные сроки: не позднее 25.01.2022 — по НДС, до 28.03.2022 — по налогу на прибыль, не позже 01.03.2022 — по НДФЛ и т. д. Сдавать декларации по транспортному и земельному налогам не нужно.

Итоговую отчетность ожидают и фонды: 15 и 20 января, а также 1 марта нужно представить формы в ПФР; 20 января — последний день для представления бумажного отчета по взносам на травматизм, а 25 января — его электронного варианта.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ

- Постановление Правления ПФР от 06.12.2018 № 507п

- Постановление Правления ПФ РФ 09.06.2016 № 482п

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.