Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Где узнать и как применять

ФНС неоднократно разъясняла, что такое КБК при оплате налога, — шифр, по которому необходимо отправлять платежи, чтобы они попали на нужную статью. Кодировка не зависит от региона, этот реквизит единый для всей страны. Для указания кодировки при взаиморасчетах с бюджетом в платежном поручении предусмотрено специальное поле — 104.

Узнайте информацию для реквизитов в специальном справочном разделе нашего портала — Коды бюджетной классификации (КБК) 2022.

Наиболее востребованные кодировки:

| Вид платежа | КБК |

| УСН доходы 6% | 182 1 0500 110 |

| УСН доходы минус расходы 15% | 182 1 0500 110 |

| Страховые взносы на пенсионное страхование в ПФР для ИП за себя | 182 1 0210 160 |

| Страховые взносы в ПФР за работников | 182 1 0210 160 |

| ЕСХН | 182 1 0500 110 |

| НДС на товары, реализуемые на территории РФ | 182 1 0300 110 |

| НДФЛ за сотрудников | 182 1 0100 110 |

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 0100 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 0100 110 |

| Транспортный налог с физических лиц | 182 1 0600 110 |

| Водный налог | 182 1 0700 110 |

| Госпошлина при обращении в суды общей юрисдикции | 182 1 0850 110 |

| Госпошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу | 182 1 0860 110 |

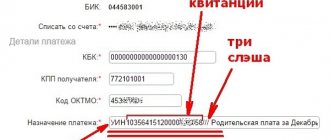

Инструкции, как узнать КБК по ИНН, нет — ИНН организации, ИП или физлица никак не связан с бюджетной кодировкой. Проверяйте шифр в квитанциях на оплату, в договорах с контрагентами (в разделе платежных реквизитов), в налоговой инспекции, в специальных справочниках (ежегодных изданиях актуальных данных), в банке. На многих онлайн-сервисах кодировка заполняется автоматически.

Актуальный перечень КБК на 2022 год

КБК для уплаты страховых взносов для ИП за себя

КБК для уплаты страховых взносов за работников

КБК для уплаты УСН

КБК для уплаты ЕНВД

КБК для уплаты ЕСХН

КБК для уплаты НДС

КБК для уплаты НДФЛ

КБК для уплаты налога на прибыль

КБК для уплаты патента для ИП

КБК для уплаты торгового сбора

КБК для уплаты транспортного налога

КБК для уплаты налога на имущество

КБК для уплаты земельного налога

КБК для уплаты водного налога

КБК для уплаты НДПИ

КБК для уплаты госпошлины

КБК для уплаты сборов

КБК для уплаты акцизов

КБК для уплаты денежных взысканий (штрафов)

КБК для уплаты прочих платежей

Как узнать код КБК?

Узнать последовательность записи цифр нужного кода можно:

- в специальном справочнике;

- на сайте соответствующего государственного органа — , ФНС и др.;

- в налоговой инспекции;

- в приказе Министерства финансов РФ №65н.

Запись из 20 цифр требует предельной внимательности, поэтому не стоит на память заполнять нужные реквизиты платежа КБК.

Ошибка в написании даже одной цифры уведет денежные средства в другую часть бюджета или оставит их как неопознанные платежи. В конечном счете могут возникнуть недоимки по обязательным государственным платежам и последуют штрафные санкции.

В случае совершения ошибки в написании реквизита нужно срочно принять меры по розыску неверно отправленного платежа. Затем написать заявление о возврате средств. Если в платежке перепутаны коды налогов, можно обратиться в налоговую службу с просьбой провести взаимозачет платежей.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Что такое КБК?

КБК, или код бюджетной классификации, — основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть 2 основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте 1-й категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Что такое ОКТМО

Эта аббревиатура расшифровывается как Общероссийский классификатор территорий муниципальных образований. ОКТМО показывает, к какому субъекту нашей страны принадлежит юрлицо. Этот реквизит, указываемый в декларациях, важен для Росстата. Так организация определяет, например, объемы финансовых поступлений по муниципальным образованиям. Эти данные затем используются при бюджетном планировании. ОКТМО утверждены приказом Ростандарта от 14.06.2013 №159-ст.

Код может состоять из 8 или 11 цифр, которые обозначают следующее:

- 1 и 2 цифры – это субъект РФ;

- 3,4,5 символы – район, округ либо внутригородские образования некоторых субъектов страны (Севастополь, Санкт-Петербург, Москва);

- 6,7,8 знаки – сельское либо городское поселение, внутригородские территории;

- 9,10,11 цифры предназначены для объектов, которые являются частью муниципальных субъектов (например, 11-значный код предусмотрен для деревни Жуковка, которая считается составной частью Москвы).

В налоговых декларациях для ОКТМО всегда отведено 11 ячеек. Если ваш код состоит из 8 цифр, нужно заполнить слева направо 8 ячеек, а в оставшихся трех проставить прочерк. Написание в пустых ячейках нулей является грубым нарушением

(письмо Федерального казначейства по Московской области и Минфина Московской области от 03.02.14 № 48-12-13/02-728 и № 22исх-693/22-07-02).

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2022 года компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2022 году могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/[email protected]

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (приказ Федерального казначейства от 14.05.2020 № 21н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах. Если фирма указала некорректный КБК, вследствие чего платеж не дошел по назначению, желательно направить в ФНС заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

О том, как оформить такое заявление, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если вы несвоевременно оплатили налог, ФНС начислит пени. КБК на уплату пеней отличаются от КБК на уплату налогов и взносов. Какие коды нужно указывать при перечислении пеней, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2022 году.

Структура кода

Структура показателя КБК меняться не может, изменения вносятся только в группы цифр.

6 групп цифр, которые определяют адресата, назначение платежа и прочее:

- Первые 3 цифры: ПФР – 392, ФНС – 182, ФСС – 393.

- Четвертая цифра: «1» значит доходы, «2» значит безвозмездные платежи.

- Пятая и шестая цифры: 01 – НДФЛ, 06 – налог на имущество, 08 – государственная пошлина.

- Двенадцатая и тринадцатая цифры обозначают уровень бюджета: 01 – федеральный, 02 – региональный, 03, 04, 05 – муниципальный, 06 – ПФР, 07 – ФСС.

- С четырнадцатой по семнадцатую цифры определяется основание: 1000 – налоги и сборы, 2000 – пеня, 3000 – штрафы.

- С восемнадцатой по двадцатую цифры определяется доходный вид: 110 – налоги, 130 – оплата за оказанные услуги, 150 – безвозмездные поступления.

Как исправить ошибку?

Для сотрудников бюджетных организаций КБК – важный рабочий инструмент, который упрощает процесс идентификации платежей и помогает быстро и корректно распределить поступившие на государственные счета средства. Поэтому от правильности заполнения платежного документа зависит скорость зачисления средств на необходимый счет.

Справка!

Если плательщик допустил ошибку в коде, то деньги могут вернуться к нему на счет, зависнуть в «невыясненных платежах» или зачислиться на некорректный счет. Это чревато начислением штрафа и пени, так как в крайнюю дату их не было на правильном счете. Важно перед отправкой проверить актуальность КБК дважды!

Самые частые ошибки, которые допускают бухгалтера и физлица при перечислении средств:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Чтобы деньги все-таки попали на правильный счет, пишут заявление на имя ИФНС РФ и указывают в нем правильные реквизиты и КБК. Налоговая служба удовлетворяет такие прошения и часто датой зачисления средств на правильный счет указывает дату первоначального платежа.

Три простых шага для исправления ошибки

- В налоговый орган направляется заявление с указанием ошибки, а также верного кода. Пишется в свободной форме, к нему прикрепляется копия платежного документа с печатью банка.

- В течение 10 дней принимается решение и устраняется ошибка.

- После того как ошибка была исправлена, следует заказать акт сверки для подтверждения факта перенаправления средств на корректный счет.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа.