С 1 октября 2016 года, на основании ч. 6 ст. 5 Федерального закона «Об аудиторской деятельности» заказчик обязательного аудита (аудируемое лицо) обязан внести сведения о результатах такого аудита в Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности. Исключением являются случаи, когда такие сведения составляют государственную или коммерческую тайну, а также иные случаи, установленные федеральными законами.

Обратите внимание, что обязательный аудит проводится в отношении годовой отчетности, поэтому обязательному сообщению о результатах аудиторской проверки подлежат сведения из аудиторского заключения по итогам года.

В Единый федеральный реестр расположен на интернет-сайте https://fedresurs.ru и там должны быть отражены следующие сведения об результатах обязательного аудита:

— идентифицирующие аудируемое лицо данные (ИНН, ОГРН, СНИЛС при их наличии);

— идентифицирующие аудиторскую организацию(индивидуального аудитора) данные (ИНН, ОГРН, СНИЛС при их наличии);

— перечень бухгалтерской (финансовой) отчетности аудируемого лица, в отношении которой проводился обязательный аудит, период, за который составлена эта отчетность;

— дата аудиторского заключения о бухгалтерской (финансовой) отчетности аудируемого лица;

— мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности.

Порядок ведения Единого федерального реестра и опубликования сведений, содержащихся в нем, установлен Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

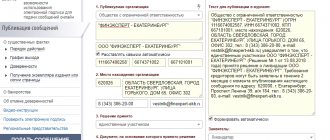

Пример раскрытия информации о проведенном обязательном аудите на портале Единого федерального реестра

Разместить информацию о проведенном аудите может как сама организация, в которой проведен обязательный аудит, так и нотариус.

Разместить сведения о проведенном обязательном аудите в Едином федеральном реестре нужно не позднее 3-х рабочих дней с даты подписания аудиторского заключения.

АЛГОРИТМ РАЗМЕЩЕНИЯ ИНФОРМАЦИИ НА ПОРТАЛЕ:

— получить ЭЦП для работы на портале fedresurs у спецоператора (обратите внимание, что не подходит ЭЦП для передачи отчетности в ФНС);

— войти на портал с ЭЦП, при необходимости установить программное обеспечение;

— выставить счет и оплатить его в ЗАО ИНТЕРФАКС (как правило денежные средства доступны на следующий день);

С 1 июля 2022 года за внесение и размещение сведений Оператор взимает оплату в размере 902 руб. 51 коп. за каждое сообщение (до 01.07.2021 — 860 рублей 35 копеек, в том числе НДС 20 % (143 рублей 39 копеек).

— при наличии предоплаты — опубликовать сведения об обязательном аудите на портале (можно прикрепить скан аудиторского заключения — не обязательное требование);

— подписать акт и счет-фактуру за публикацию и получить их с ЭЦП из личного кабинета.

Штрафы за несвоевременное размещение сведений

Статьей 14.25 КоАП РФ установлена административная ответственность(части 6-8 введены в статью 14.25 Федеральным законом от 29.12.2015 N 391-ФЗ) за несвоевременное представление сведений, а также за непредставление или представление недостоверных или заведомо ложных сведений в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Статья 14.25. Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей

6. Несвоевременное представление сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое представление предусмотрено законом, —

влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей.

7. Непредставление или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе в Единый федеральный реестр сведений о фактах деятельности юридических лиц в случаях, если такое внесение предусмотрено законом, —

влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей.

8. Повторное совершение административного правонарушения, предусмотренного частью 7 настоящей статьи, или внесение в Единый федеральный реестр сведений о фактах деятельности юридических лиц заведомо ложных сведений —

влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 50 000 рублей или дисквалификацию на срок от одного года до трех лет.

Законодательство о бухгалтерской документации

Еще совсем недавно – до января 2013 года – вопросы ведения финансовых документов затрагивали лишь некоторых предпринимателей. Бухгалтерию обязаны были вести только организации, находящиеся на общей системе налогообложения. Те, кто находился на упрощенной системе, могли не столь тщательно документировать свою деятельность.

С января же 2013 года вступили в силу требования приказа Министерства финансов № 402 от 06.12.2011, согласно которым все предприятия обязаны не только вести бухгалтерскую документацию, но и ежегодно отчитываться по ней в контролирующие органы.

Правда, с ужесточением мер появилось и послабление: предпринимателей избавили от необходимости сдавать промежуточную отчетность. Теперь лишь очень малое количество организаций, чья деятельность регламентируется особыми федеральными законами, подает отчеты не только раз в год, но и раз в три, шесть и девять месяцев.

С одной стороны, это облегчило жизнь не только предпринимателям, но и работникам налоговой службы. С другой стороны, нагрузка на налоговую в начале отчетного периода непомерно возрастает.

Впрочем, стоит отметить, что российская бухгалтерская система планомерно движется к международным стандартам и более упрощенной схеме, поэтому на текущий момент внесены далеко не последние новшества и перемены. Процесс поиска оптимальных форм документов и их оформления будет продолжаться и уже в новом году стоит ожидать иных нововведений.

К содержанию

Специальный порядок для отдельных организаций

Определен специальный порядок представления годовой бухгалтерской отчетности:

- для организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- для организаций в случаях, установленных Правительством РФ.

Годовая бухгалтерская отчетность таких организаций не включается в ГИРБО. Однако эти организации по-прежнему обязаны представлять по одному экземпляру своей годовой бухотчетности:

- в налоговый орган;

- в орган государственной статистики.

Срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным.

Данные нормы вступают в силу с 1 января 2022 года.

Для чего необходима бухгалтерская отчетность

Любая организация, даже с самым малочисленным штатом, даже с самым мелким производством, имеет дело с финансами, активами и какими-либо хозяйственными операциями.

Как только вы стали официально зарегистрированным предприятием и обозначили определенный уставный фонд, все деньги, потраченные на бизнес и полученные в его результате, становятся прибылями и убытками, активами и обязательствами. А большая часть действий, совершенных для развития, стабильной работы предприятия, удовлетворения партнеров или клиентов – то есть совершенных в рамках рабочего процесса – попадают в категорию хозяйственных, имущественных или финансовых операций.

Согласно законодательству, всё это должно быть зафиксировано либо на бумаге, либо в электронном виде: своевременно, точно, достоверно и без искажений, как в момент фиксации, так и в дальнейшем.

Бухгалтерские документы как раз и отражают все вышеперечисленное: перемещение материальных и нематериальных средств, состояние активов, погашенные и непогашенные обязательства и так далее. На основе первичной бухгалтерской документации при необходимости составляют итоговые отчеты, в которых содержится все та же информация, но в более сжатом и удобном для изучения виде.

К содержанию

Ответственность

За отсутствие (непредставление, не опубликование) аудиторского заключения на Федресурсе законодательством предусмотрена административная ответственность: п. 6-8 ст. 14.25 КоАП РФ в виде штрафа в размере от 5000 до 50000 рублей, а в случае повторного правонарушения — дисквалификация должностного лица от 1 года до 3 лет.

Последствия непроведения обязательного аудита (штрафы)

1. Штрафы со стороны налоговых органов, органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере, Счетной палаты РФ и контрольно-счетных органов субъектов РФ (ст.28.3 КоАП).

За не предоставление аудиторского заключения в налоговый орган ответственность не установлена (ст. 14 Закона № 402-ФЗ; подп. 5 п. 1 ст. 23 НК РФ), тем не менее, налоговый орган, установив при проверке отсутствие у проверяемого лица аудиторского заключения, вправе составить протокол об административном правонарушении.

Статьей 15.11 КоАП РФ предусмотрены штрафы за грубое нарушение правил бухгалтерского учета и отчетности, в том числе и за отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным). Сумма штрафа для руководителя за отсутствие заключения составляет от 5 000 до 10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб., либо руководителю грозит дисквалификация на срок от 1 года до 2 лет.

Также отмечаем, что в соответствии с пунктом 3 статьи 52 Федерального закона № 208-ФЗ «Об акционерных обществах» к информации (материалам), подлежащей предоставлению лицам, имеющим право на участие в общем собрании акционеров, при подготовке к проведению общего собрания акционеров общества относятся, в том числе годовой отчет общества и заключение ревизионной комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская (финансовая) отчетность, аудиторское заключение и заключение ревизионной комиссии (ревизора) общества по результатам проверки такой отчетности.

Таким образом, отсутствие аудиторского заключения является нарушением требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов, ответственность за которое предусмотрена частью 2 статьи 15.23.1 КоАП РФ и влечет за собой наложение штрафа:

— на граждан в размере от 2 до 4 тысячи рублей;

— на должностных лиц — от 20 до 30 тысяч рублей или дисквалификацию на срок до одного года;

— на юридических лиц — от 500 тысяч до 700 тысяч рублей.

2. Штрафы со стороны Банка России

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», далее по тексту — Закон № 208-ФЗ). Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. № 454-П

Не опубликованиеакционерным обществом на странице в сети Интернет, равно как и непредставление акционерам, аудиторского заключения в установленный срок является нарушением требований законодательства, касающихся представления и раскрытия информации на финансовых рынках. Раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

— на должностных лиц — от 30.000 до 50.000 руб. или дисквалификацию на срок от 1 года до 2 лет;

— на юридических лиц — от 700.000 до 1.000.000 рублей. (п. 2 ст. 15.19 КоАП РФ).

3. Штрафы со стороны Росстата

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

— от 300 до 500 рублей (на должностных лиц);

— от 3 тыс. до 5 тыс. рублей (на юридических лиц).

При этом наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Федерального закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 г. № 558).

Срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете составляет 2 года со дня совершения административного правонарушения (ст.4.5 КоАП РФ).

Пользователи бухгалтерской документации и отчетности

Из названия может показаться, что основные пользователи вышеуказанных документов – бухгалтеры, и на этом все. Но это вовсе не так. Поскольку главное назначение финансовой или бухгалтерской документации – это точное отражение состояния предприятия в измеримых показателях и цифрах, пользователем отчетности может быть, в сущности, любой человек.

Различают внутренних и внешних пользователей.

К внутренним относятся:

- руководители предприятий, структурных подразделений, отделов – те люди, которые состоят в штате предприятия и используют документацию для анализа текущей ситуации и принятия необходимых управленческих решений;

- главные бухгалтеры предприятия и финансисты – опять же, люди, состоящие в штате и изучающие и ведущие данные документы для выполнения непосредственных должностных обязанностей;

- внутренние аудиторы – люди, состоящие в штате и назначенные руководством непосредственно для проведения проверок отчетности.

К внешним пользователям относят:

- аудиторов – представителей сторонних организаций, непосредственно в деятельности предприятия не заинтересованных, но изучающих бумаги с целью дать точную оценку деятельности;

- акционеров и инвесторов, которые относятся к заинтересованным в деятельности предприятия лицам, но не принимают непосредственно участия в его работе. Такие люди изучают документацию с целью определиться, целесообразно ли вложение средств;

- представителей налоговой и иных государственных служб, которые изучают отчетность с целью проверки деятельности предприятия и ведения документации на соответствие требованиям законодательства;

- клиентов и потенциальных клиентов, которые на основе документации делают выводы о рентабельности и стабильности предприятия и принимают решение, например, о начале обслуживания.

Большинство внешних пользователей получают доступ к бухгалтерской отчетности предприятия в силу ее публичности.

К содержанию

ГИРБО

Государственный информационный ресурс бухгалтерской отчетности (ГИРБО) — совокупность бухгалтерской отчетности организаций, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская отчетность подлежит обязательному аудиту.

В ГИРБО не включается бухотчетность:

- организаций госсектора;

- Банка России;

- религиозных организаций;

- организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- организаций в случаях, установленных Правительством РФ.

Кроме этого, в ГИРБО не включается последняя бухотчетность реорганизованных и ликвидируемых юрлиц.

ГИРБО формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС.

ГИРБО формируется из:

1) обязательных экземпляров отчетности, представляемых организациями в налоговые органы;

2) годовой бухгалтерской отчетности организаций, представляемой в ЦБ. Банк России передает в ГИРБО сведения в электронном виде, содержащие годовую бухотчетность поднадзорных ему организаций, а также аудиторские заключения о ней.

Все заинтересованные лица будут иметь доступ к информации, содержащейся в ГИРБО.

Причем речь идет о доступе к полному комплекту годовой бухотчетности и аудиторскому заключению о ней. Правила пользования ГИРБО будут утверждены ФНС России.

Доступ к информации, содержащейся в ГИРБО, будет предоставляться бесплатно.

Однако в случаях, которые определит Правительство РФ, за предоставление информации будет взиматься плата.

В числе таких случаев может быть, например, предоставление копии годовой бухотчетности конкретной организации на бумажном носителе. Размер и порядок взимания такой платы устанавливаются Правительством РФ.

Нормы закона, посвященные ГИРБО, вступают в силу с 1 января 2022 года. С этой даты ФНС начинает, а Росстат прекращает исполнять полномочия по формированию и ведению ГИРБО.

В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2022 года и отчетные периоды, истекшие до 1 января 2022 года.

Первой отчетностью, включенной в ГИРБО, станет годовая бухгалтерская отчетность организаций за 2022 год. В связи с этим ФНС не будет предоставлять доступ к бухгалтерской отчетности организаций за отчетные периоды, истекшие до 1 января 2019 года.

Заинтересованные лица смогут получить доступ к годовой бухгалтерской отчетности организаций за 2014 — 2022 годы по-прежнему в Росстате. Такую услугу Росстат будет оказывать до истечения срока хранения указанной бухотчетности, т.е. не менее 5 лет после отчетного года. Иными словами, доступ к годовой бухгалтерской отчетности организаций за 2014 — 2022 годы будет обеспечиваться Росстатом до окончания 2023 года.

Что означает публичность

Согласно закону «О бухгалтерском учете» (пункт 16) некоторые предприятия обязаны предоставлять сведения из своих финансовых отчетов в общий доступ, чтобы с ними мог ознакомиться любой желающий.

К содержанию

Кто обязан публиковать отчетность

Согласно нормам законодательства, отдельные предприятия, чья деятельность непосредственно связана с финансами, инвестированием и тому подобным, обязаны ежегодно предоставлять свои бухгалтерские данные для ознакомления любому заинтересованному лицу.

К таким предприятиям относятся:

- банки;

- кредитные организации;

- биржи;

- страховые компании;

- открытые акционерные общества;

- инвестиционные фонды;

- фонды, созданные за счет частных, общественных и государственных средств;

- общества с ограниченной ответственностью, которые разместили свои облигации или иные ценные бумаги публично.

К содержанию

Когда должна быть опубликована отчетность

Поскольку первоначально организация должна подготовить все сведения, тщательно их перепроверить, а также предоставить в контролирующие органы – иначе вынуждена будет заплатить большой штраф, – публикация документов в открытом доступе осуществляется лишь после выполнения всех этих операций. Но она должна быть осуществлена не позднее первого июля года, который следует за отчетным. То есть информация за 2022 год должна быть опубликована не позднее первого июля 2022 года.

Порядок оглашения сведений каждое предприятие устанавливает для себя самостоятельно. По закону должны быть выполнены два основных требования: доступность любому заинтересованному лицу (в случае, например, со страховой компанией или банком) и соблюдение сроков публикации. Способ донесения данных до сведения пользователей при этом может быть любым:

- публикация в определенных печатных изданиях – газетах или журналах;

- размещение на официальном сайте предприятия;

- издание специальных брошюр или буклетов и распространение их среди пользователей.

К содержанию

Учитываем расходы

В бухгалтерском учете затраты на публикацию рассматриваемой отчетности являются расходами по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 33н). Причем расходы, связанные с публикацией бухгалтерской отчетности, включая траты на подготовку, издание и рассылку по почте специальной брошюры или буклета с бухотчетностью, включаются в себестоимость продукции (работ, услуг) как затраты, связанные с управлением производством.

А вот суммы возмещения расходов на копирование и пересылку отчетности, поступающие от заинтересованных пользователей, зачисляются на счет прибылей и убытков.

Расходы на публикацию бухгалтерской отчетности уменьшают налогооблагаемую прибыль, только если обязанность подобного мероприятия возложена на компанию законодательством. В этом случае расходы списывают как прочие на основании подпункта 20 пункта 1 статьи 264 Налогового кодекса.

Аудит и публичность

Согласно требованиям законодательства, все предприятия, чья бухгалтерская отчетность подлежит опубликованию в открытом доступе, должны в обязательном порядке ежегодно проходить аудиторскую проверку.

Ранее заключение проверяющих необходимо было предоставлять вместе с документами предприятия контролирующим органам, с 2013 года это правило больше не действует, но для публичных отчетов все прежние требования сохранились.

Проверку обязательно проводят сторонние организации, имеющие соответствующее разрешение и подготовленных специалистов.

В ходе аудита изучаются:

- содержание и состав форм финансовой отчетности;

- соответствие различных показателей из различных документов друг другу;

- взаимоувязка показателей;

- правильность оценивания статей отчетности;

- правильность формирования сводной отчетности.

Без подписанного аудиторского заключения документы предприятия считаются недействительными. Проверка проводится полная: по всему предприятию в целом, за весь отчетный период.

Помимо независимой проверки, некоторые предприятия перед публикацией обязаны также проводить собрание акционеров, на котором утверждаются сведения для передачи в общий доступ.

К содержанию

Обычные организации

Все обязанные составлять бухотчетность организации, за исключением религиозных, кредитных и некредитных финансовых организаций, представляют один экземпляр своей составленной годовой бухгалтерской отчетности в налоговый орган по месту своего нахождения.

Напомним, ранее отчетность сдавалась в Росстат (за исключением организаций госсектора и ЦБ) и налоговый орган.

Как теперь надо сдавать отчетность:

- форма представления — в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- способ представления — по ТКС через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым ФНС;

- срок представления — не позднее трех месяцев после окончания отчетного периода, т.е. не позднее 31 марта года, следующего за отчетным. Годовая бухгалтерская отчетность ЦБ в составе годового баланса и отчета о финансовых результатах представляется не позднее 15 мая года, следующего за отчетным годом;

- форматы представления — утверждаются ФНС;

- порядок представления — утверждается ФНС (ранее он утверждался Росстатом).

Если годовая бухгалтерская отчетность организации подлежит обязательному аудиту, то в налоговый орган вместе с экземпляром такой отчетности представляется аудиторское заключение о ней. Оно представляется:

- в виде электронного документа (ранее — на бумажном носителе или в виде электронного документа);

- вместе с экземпляром отчетности либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Новый порядок представления бухотчетности вступает в силу начиная с годовой бухгалтерской отчетности за 2022 год. При этом субъекты малого предпринимательства обязаны представлять бухотчетность в электронном виде начиная с годовой бухгалтерской отчетности за 2020 год; отчетность за 2022 год такие субъекты могут представлять на бумажном носителе или в виде электронного документа по своему выбору.

Обязательные требования к публичной отчетности

Документы, которые организация будет предоставлять заинтересованным пользователям, должны соответствовать всем требованиям, которые предъявляет к ним законодательство.

К содержанию

Общие требования

Основные требования к документации таковы:

- полнота – все данные должны быть отражены в полном объеме;

- своевременность – каждый факт, каждая операция должны быть отражены по возможности немедленно, как только были совершены;

- осмотрительность – недопустимо создание скрытых резервов, запись о преждевременных доходах и так далее;

- непротиворечивость – данные аналитического учета должны быть тождественны данным учета оборота и остатков в последний день каждого отчетного периода;

- приоритет содержания перед формой – хозяйственная деятельность должна учитываться по экономическому содержанию, а не правовому;

- рациональность – документацию необходимо вести по объемам производства и условиям хозяйственной деятельности предприятия;

- достоверность – в документах должно отражаться истинное положение дел на предприятии в как можно более полном объеме;

- нейтральность – должны быть отражены только факты, без агитирующей информации, рекламы или тому подобного;

- целостность – данные должны быть отражены максимально, с учетом деятельности всех филиалов, если таковые имеются;

- последовательность – сведения должны быть поданы в хронологическом порядке;

- существенность – отчетность должна содержать лишь те сведения, которые важны для верной оценки предприятия;

- сопоставимость – все предоставленные данные должно быть возможно сопоставить с теми же данными за иные периоды.

Помимо этого, отчетность необходимо составлять на русском языке и показатели проставлять в национальной валюте, даже если некоторые операции были проведены с иностранной.

К содержанию

Требования к содержанию

Поскольку публичность бухгалтерской отчетности подразумевает, что ее в любой момент может прочесть кто угодно, для защиты предприятий и облегчения выполнения подготовки документов приняты некоторые меры: допускается публиковать сокращенные формы отчетов, содержащие лишь итоговые показатели по необходимым разделам.

Например, можно не включать промежуточные результаты; допускается не включать в документы сведения, которые составляют коммерческую или иную тайну предприятия.

Отчетность, которая выкладывается на всеобщее обозрение, должна содержать:

- полное наименование организации и ее организационно-правовую форму;

- отчетную дату и отчетный период;

- четкое обозначение валюты и формата представленных числовых показателей;

- фамилию, имя, отчество и полную должность лиц, которые подписали отчетность;

- дату утверждения документов на общем собрании;

- адрес, по которому можно ознакомиться с данными отчетов и получить копию документов;

- сведения об отделении Государственного комитета статистики, в который предприятие передало свою ежегодную бухгалтерскую отчетность.

Кроме того, необходимо ежегодно соблюдать единожды принятую форму публикации и вместе с новыми данными приводить данные за предшествующий период.

К содержанию

Когда аудит становится обязательным

Обязательному аудиту подлежат отдельные типы организаций вне зависимости от организационно-правовой формы. К числу таких организаций, в частности, относятся:

— акционерные общества (в том числе ЗАО);

— организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

— жилищные накопительные кооперативы (ст.54 Федеральный закон от 30.12.2004 г. № 215-ФЗ «О жилищных накопительных кооперативах»);

— застройщики (ст.18 Федерального закона от 30.12.2004 г. № 214-ФЗ);

— организацией, являющейся профессиональным участником рынка ценных бумаг;

— негосударственным пенсионным или иным фондом;

Полный перечень организаций, которые обязаны проводить аудиторскую проверку, опубликован на сайте Минфина РФ.

Кроме того, в общем случае, аудит обязателен, если финансовые показатели организации достигли следующих значений:

— выручка превышает 400 млн. рублей;

и/или

— валюта баланса превышает 60 млн. рублей.

Финансовые показатели берутся за год, предшествующий отчетному. То есть необходимость проведения аудита за 2022 год определяется по результатам анализа финансовых показателей за 2022 год.

Примеры случаев допустимого ограничения объема раскрываемой информации

| ОБЪЕМ РАСКРЫВАЕМОЙ ИНФОРМАЦИИ, ПРЕДУСМОТРЕННЫЙ ПБУ | ДОПУСТИМОЕ ОГРАНИЧЕНИЕ ЭТОГО ОБЪЕМА |

| Доходы организации | |

В отношении выручки, полученной от выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию, как минимум, следующая информация:

| Не указывают сведения об организациях, на которые приходится основная часть выручки, полученной по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. Указывают причины, по которым более подробная информация не раскрыта. |

| Информация о связанных сторонах | |

Если в отчетном периоде организация, составляющая бухотчетность, проводила операции со связанными сторонами, в отчетности по каждой связанной стороне раскрывают, как минимум, следующую информацию:

Показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы. Исключение — случаи, когда обособленное раскрытие их необходимо для понимания влияния операций со связанными сторонами на бухотчетность организации, составляющей её. | Не раскрывают сведения по каждой связанной стороне в объеме, предусмотренном ПБУ 11/2008. Информацию в объеме, предусмотренном ПБУ 11/2008, раскрывают по группе связанных сторон, а также указывают причины, по которым более подробная информация не раскрывается. |

| Договоры строительного подряда | |

В бухгалтерской отчетности организации раскрывают следующую информацию по каждому договору, не завершенному на отчетную дату:

| Не раскрывают сведения по каждому договору строительного подряда в объеме, предусмотренном ПБУ 2/2008. Информацию в объеме, предусмотренном ПБУ 2/2008, раскрывают по совокупности договоров, не завершенных на отчетную дату, а также указывают причины, по которым более подробная информация не раскрыта. |

| Информация по сегментам | |

Организация раскрывает следующую информацию о покупателях (заказчиках), выручка от продаж по которым составляет не менее 10% общей выручки от продаж покупателям (заказчикам):

| Не раскрывают сведения по каждому покупателю (заказчику) в объеме, предусмотренном ПБУ 12/2010. Указывают причины, по которым более подробная информация не раскрыта. |

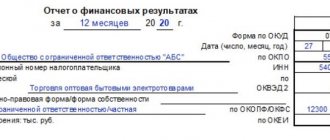

Отчетность о прибылях и убытках

Бухгалтерская отчетность о прибылях и убытках, которая публикуется, должна обязательно содержать такие показатели как:

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- выручка от продажи (услуг, товаров, работ и прочее);

- себестоимость продаж.

В обязательном порядке публикуются сведения о распределении прибыли и покрытии убытков (за отчетный год).

Публикация отчетности происходит в тысячах рублей (или в миллионах рублей).