Общероссийский классификатор единиц измерения

Ежедневно в любой организации составляется огромное количество документов. Иногда для того, чтобы сэкономить время, место на документе и сделать его понятным для большого количества пользователей, применяются специальные коды.

В нашей стране разработана Единая система классификации, которая включает множество кодов, использующихся во всех сферах экономики.

Классификатор включает в себя следующие группы единиц:

- Экономические

- Технические

- Массы

- Объема

- Времени

- Площади

- Длины

Классификатор утвержден постановлением Госстандарта №366 от 26.12.1994 года с последними изменениями и связан с ГОСТ 8.417-81 ( с изменениями, утвержденными приказом Росстандарта №1101-ст от 26.09.2013 года.

Все данные, которые содержит классификатор, должны использоваться специалистами в полном соответствии с ним, без отступлений.

В случае отсутствия нужного кода в общепринятом классификаторе, для использования в конкретной компании можно добавлять свои значения, понятные и контрагенту. Например, к Классификаторе отсутствует такая единица измерения как «Услуга». Кто – то измеряет услуги в штуках, что, наверно, не очень корректно, кто – то добавляет такое наименование в свой внутренний классификатор. Многие при оказании услуг просто ставят прочерки в соответствующих графах документов.

Коды, содержащиеся в классификаторе, используются и при составлении бухгалтерской годовой отчетности. Рассмотрим подробнее.

Что такое баланс организации

Баланс – один из самых важных и востребованных документов компании.

Вся информация, которая отражается в течение года в учете, в конечном итоге сводится в один документ – баланс организации. Это одна из составных (и самых важных) частей всей годовой отчетности компании.

Баланс требуется многим пользователям. Среди них:

- Собственники компании

- Банки

- Партнеры организации

С помощью показателей отчета можно оценить уровень развития компании и, что немаловажно, ее финансовое состояние.

Отчет представляет собой табличную форму, состоящую из двух больших частей – актив и пассив. В активе отражается все то, чем организация владеет и это не только имущество, но и, например дебиторская задолженность или финансовые вложения компании. В пассиве отражаются все источники активов организации, например, такие, как разного рода капиталы (в основном уставный) или кредиторская задолженность организации.

Конечно, между активами и пассивами должно присутствовать обязательное равенство. В противном случае, отчет составлен неверно, что – то упущено.

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

| Наименование | Номер строки | Формула |

| Нематериальные активы | 1110 | Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

| Результаты исследований и разработок | 1120 | Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

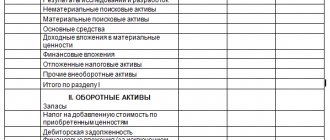

| Нематериальные поисковые активы | 1130 | Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

| Материальные поисковые активы | 1140 | Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

| Основные средства | 1150 | Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

| Доходные вложения в материальные ценности | 1160 | Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

| Финансовые вложения | 1170 | Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

| Отложенные налоговые активы | 1180 | Сальдо по Дт счёта 09 |

| Прочие внеоборотные активы | 1190 | Прочие внеоборотные активы, которые не были отражены в активе |

| Итого по разделу 1 | 1100 | Сумма всех строк с 1110 по 1190 |

| Запасы | 1210 | Сальдо по Дт счетов 10, 11, 41, 43 и др. |

| Налог на добавленную стоимость по приобретённым ценностям | 1220 | Сальдо по Дт счёта 19 |

| Дебиторская задолженность | 1230 | Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

| Денежные средства и денежные эквиваленты | 1250 | Сальдо по Дт счетов 50, 51, 52, 57 и др. |

| Прочие оборотные активы | 1260 | Прочие оборотные активы, которые не были отражены в разделе |

| Итого по разделу 2 | 1200 | Сумма всех строк с 1210 по 1260 |

| Баланс | 1600 | Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

| Наименование | Номер строки | Формула |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по Кт счёта 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Сальдо по Дт счёта 81 |

| Переоценка внеоборотных активов | 1340 | Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

| Добавочный капитал без переоценки | 1350 | Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

| Резервный капитал | 1360 | Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

| Нераспределённая прибыль (непокрытый убыток) | 1370 | Сальдо по Дт счёта 84 – если убытки непокрыты; Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

| Итого по разделу 3 | 1300 | Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

| Заёмные средства | 1410 | Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

| Отложенные налоговые обязательства | 1420 | Сальдо по Кт счёта 77 |

| Оценочные обязательства | 1430 | Сальдо по Кт счёта 96 (больше 12 месяцев) |

| Прочие обязательства | 1450 | Все долгосрочные обязательства, которые не были отражены в разделе |

| Итого по разделу 4 | 1400 | Сумма строк 1410 — 1450 |

| Заёмные средства | 1510 | Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

| Кредиторская задолженность | 1520 | Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Доходы будущих периодов | 1530 | Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

| Оценочные обязательства | 1540 | Сальдо по Кт счёта 96 (менее 12 месяцев) |

| Прочие обязательства | 1550 | Другие краткосрочные обязательства, которые не были отражены в разделе |

| Итого по разделу 5 | 1500 | Сумма строк 1510 — 1550 |

| Баланс | 1700 | Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты.

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Код единицы измерения 384 в балансе

Согласно пункту 16 ПБУ 4/99 годовая отчетность компании формируется в российской валюте, то есть в рублях.

В зависимости от того, насколько велики показатель баланса, удобнее проставлять значения показателей в рублях, тысячах рублей, миллионах рублей и даже в миллиардах (что совсем уж редкость). Какие именно единицы измерения использовать, решает каждая организация самостоятельно.

Конечно, чаще всего используется такая единица измерения, как тысяча рублей, поскольку организации, в которых можно вести учет показателей в миллионах в разы меньше.

| Код | Расшифровка названия |

| 383 | Рубль |

| 384 | Тысяча рублей |

| 385 | Миллион рублей |

Таким образом, в большинстве организаций используется код измерения показателей баланса 384.

Этот код проставляется в строку «Единицы измерения». Выглядит это следующим образом:

Как видим, единицы измерения прописываются словами, сокращенно – «тыс. руб.», а в соответствующей ячейке формы ставится код.

Отражение активов и обязательств

Заполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства являются краткосрочными.

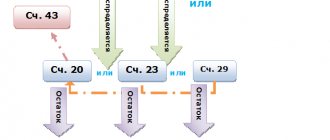

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены (п. 6 ПБУ 4/99, абз. 2 п. 10 Положения по ведению бухгалтерского учета и отчетности). Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не перед прочими кредиторами.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин. В частности, регулирующими величинами являются:

- суммы начисленной амортизации (письмо Минфина России от 30 января 2006 г. № 07-05-06/16);

- резерв под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01);

- резерв под обесценивание финансовых вложений (абз. 5 п. 38 ПБУ 19/02);

- резерв по сомнительным долгам (письмо Минфина России от 23 декабря 2005 г. № 07-05-06/353).

Сальдо по счетам учета резервов в балансе отдельно не указывайте. На эти суммы уменьшайте показатели соответствующих строк. Например, сальдо по счету 63 «Резерв по сомнительным долгам» уменьшает величину показателя по строке 1230 «Дебиторская задолженность».

В аналогичном порядке уменьшают соответствующие строки баланса другие регулирующие величины. Так, стоимость основных средств и нематериальных активов указывают за вычетом начисленной амортизации. А стоимость материально-производственных запасов – за вычетом резерва под снижение стоимости материальных ценностей. Стоимость же финансовых вложений уменьшите на величину резерва под обесценение финансовых вложений. Информацию о регулирующих величинах отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок установлен пунктом 35 ПБУ 4/99.

См. пример заполнения бухгалтерского баланса.

См. пример составления бухгалтерского баланса малым предприятием.

Ситуация: по какой строке Бухгалтерского баланса отразить выданные беспроцентные займы?

Беспроцентные займы в балансе отразите по строке 1230 «Дебиторская задолженность».

Отражать беспроцентные займы в балансе по строке 1170 «Финансовые вложения» нельзя. Ведь такие займы не приносят организации доходов, а значит, и не являются финансовыми вложениями.

Такой вывод можно сделать из абзаца 4 пункта 2 ПБУ 19/02.

Информацию по строке 1230 можно детализировать (п. 19 ПБУ 4/99). Например, в зависимости от ожидаемых сроков погашения задолженности: в течение ближайших 12 месяцев – краткосрочная, более чем через 12 месяцев – долгосрочная. Или же в зависимости от того, кто является должником – организация или гражданин.

Требования, предъявляемые к балансу компании

Все основные требования, которые предъявляются к бухгалтерской отчетности, закреплены в нормативных актах:

- Первым таким актом является закон «О бухгалтерском учете». Это основополагающий документ, который в статье 13 закрепляет, каким образом должна составляться отчетность

- Приказ Минфина №34н от 29.07.1998 года, в редакции от 2018 года. Статьи с 30 по 40 содержат общие сведения о составе отчета

- ПБУ 4/99, пункты с 6 по 17 отражают порядок составления отчетности

Кроме стандартных требований по оформлению, можно отметить следующее основные:

| Требование | Пояснение |

| Достоверность и полнота | Годовая отчетность должна быть достоверной и содержать полную информацию о деятельности компании |

| Нейтральность | Информация в формах должна быть нейтральной, то есть не должна оказывать влияние на решение или оценки тех лиц, которые являются ее пользователями |

| Последовательность | Составление должно быть последовательным. Одна форма должна составляться с учетом показателей другой |

| Сопоставимость | Показатели отчетности отраженные за несколько периодов, должны быть сопоставимыми |

| Период отчета | Баланс составляется по состоянию на 31 декабря, другие формы в целом за год |

Упрощенная форма баланса

Итак, теперь мы знаем, откуда берутся сведения, необходимые для ответа на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа по стандартному сценарию мы изучили. Вместе с тем законодательством РФ предусмотрена упрощенная схема составления рассматриваемого источника. Каким образом может выглядеть в этом случае бухгалтерский баланс? Бланк упрощенного типа также предусмотрен Приказом Минфина № 66Н, а именно в Приложении № 5.

Каков алгоритм работы с соответствующим документом? Насколько он отличается от того, посредством которого заполняется стандартный бухгалтерский баланс (Форма 1)?

Планируемые изменения в 2022 – 2022 годах в годовой отчетности

В ближайшее время планируется внесение изменений в правила подачи годового отчета.

В первую очередь стоит отметить, что с отчета за 2022 год отменена обязанность подавать отчетность в службу статистики. Теперь баланс и все сопутствующие отчеты отправляются только в налоговую инспекцию.

С отчета за 2022 год отчетность составляется в тысячах рублей.

На первом листе отчета проставляется код вида деятельности в соответствии с ОКВЭД 2.

С 2022 года изменится форма отчета о финансовых результатах. Какие – то строки исчезнут и появится несколько новых.

В целом кардинальных изменений в годовой отчетности не планируется.

Округление показателей

Бухгалтерскую отчетность составляйте в тысячах или миллионах рублей без десятичных знаков. То есть все числовые показатели нужно округлить до целых знаков.

Правила округления показателей отчетности в законодательстве не прописаны. Поэтому организация может установить их самостоятельно в учетной политике для целей бухучета.

Наиболее оптимальный способ – округлять по правилам, установленным для расчета налогов. Они прописаны в пункте 6 статьи 52 Налогового кодекса РФ. Эта норма предусматривает, что суммы менее 50 копеек отбрасываются, а показатели величиной 50 копеек и более округляются до полного рубля. Такой способ согласуется с правилами арифметики.

Например, составляя баланс в тысячах рублей, остаток на субсчете «Добавочный капитал (без переоценки)» счета 83, равный 5 678 300 руб., отразите в разделе III баланса по строке 1350 в сумме 5678. Если же остаток по этому субсчету равен 5 678 629 руб., то в разделе III баланса по строке 1350 нужно указать 5679.