Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу?

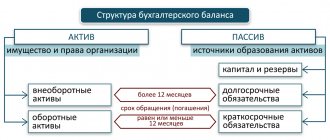

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

Бухгалтерский баланс — что это

Такая отчетная форма, как баланс в бухгалтерском учете рассматривается в качестве одного из основных отчетов о деятельности любой организации. С его помощью можно достаточно быстро оценить финансовое положение компании.

Само название документа «баланс» предполагает его форму. Он состоит из двух равных между собой частей — актива и пассива. Информация в обе части заносится в денежном эквиваленте.

Актив формируется из данных об имуществе предприятия, которое делится на две группы — внеоборотное и оборотное. Внеоборотные активы представляют собой все, с помощью чего осуществляется деятельность фирмы. Их еще можно назвать долгосрочными (используются в деятельности компании 1 год и более). Это:

- недвижимость;

- оборудование;

- транспорт;

- программные комплексы;

- сооружения;

- долгосрочные вложения в другие компании;

- научно-технические разработки и т. д.

С течением времени стоимость этой группы активов изменяется. Материальное имущество амортизируется и включается в баланс по остаточной стоимости, а финансовые вложения увеличиваются.

Вторая группа имущества компании в составе актива баланса называется оборотными активами. Они активно вовлекаются в процесс хозяйственной деятельности и обновляются. Еще одной характеристикой этой группы имущества является ее достаточно высокая ликвидность. Эти активы, как правило, краткосрочны (оборачиваемость до 1 года). К ним относят:

- сырье;

- материалы;

- инструменты;

- дебиторскую задолженность;

- готовую продукцию на складе;

- деньги на счетах и в кассе и т. д.

Виды балансов в зависимости от пользователя

Структура баланса может различаться между собой в зависимости от того, для какого именно субъекта составляется документ:

- Для коммерческих фирм. Это наиболее используемая форма ББ. Отличается универсальностью. Актуален для организаций с любыми формами собственности. Предприятие может также заниматься различными формами экономической деятельности. Специфика экономической деятельности субъекта влияет преимущественно на состав актива. Если это торговая компания, большая часть ее финансов будет сосредоточена в товарных запасах.

- Для страховых организаций. Большая часть актива – дебиторские долги, образованные в результате страховых операций. Большая часть пассива – страховые резервы, кредиторские долги.

- Банки и кредитные субъекты. В активах нет производственных запасов и готовой продукции, так как учреждения работают с финансами, а не с продукцией. Вместо товаров в активах фигурируют драгметаллы, деньги, кредиты, предоставленные клиентам, деньги, находящиеся в других финансовых учреждениях. В пассиве отражаются средства ЦБ, государственные кредиты, деньги клиентов и банковских учреждений. Баланс кредитных организаций отражает особенности оборота средств в них.

- Для бюджетных учреждений. В балансе этих субъектов фигурируют три направления: снабжение, финансирование и потребление. Большая часть пассива – это финансирование, сопутствующие расчеты.

Должна ли организация составлять бухгалтерский баланс?

Вопрос: Какой срок должен быть у выписки из бухгалтерского баланса? Посмотреть ответ

Балансы различаются между собой в зависимости от специфики деятельности. А потому различают виды ББ в зависимости от того, для какого учреждения составляется документ.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами.

- Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

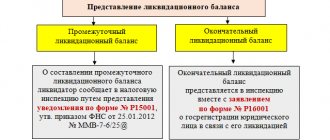

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

Виды бухгалтерского баланса

Коэффициент маневренности собственного капитала: формула по балансу

Цель составления бухгалтерского баланса определяет его вид. Виды баланса классифицируются по нескольким различным по экономическому содержанию видам.

- Время составления баланса. В зависимости от того, в каком периоде деятельности формируется баланс, он может быть одним из следующих видов.

- Вступительный. Такой баланс составляют сразу после регистрации предприятия. Его данные отражают стартовый капитал компании.

Текущий. Такой баланс составляют по завершении определенного периода в организации. В общепринятой практике – это периоды: квартал, год. Однако в компаниях его могут составлять ежемесячно, в зависимости от необходимости получения информации из баланса.

- Санируемый. Такой баланс составляют в преддверии возможного банкротства предприятия. Его составление помогает понять – насколько реально состояние платежеспособности предприятия.

- Ликвидационный. Такой баланс составляют в случае ликвидации организации.

- Объединительный. Такой баланс составляют в случаях слияния нескольких организаций в одно юридическое лицо.

- Разделительный. Такой баланс составляют в случаях разделения или выделения отдельных предприятий из одного крупного предприятия.

- Форма представления информации.

По форме представления показателей в балансе, они могут быть следующими.

- Статический. Это стандартный баланс, где отражены показатели, действующие на определенный момент.

Динамический. Это особый вид баланса, где отражаются показатели в движении. Такой баланс может быть оборотно-сальдовым или шахматным оборотным балансом.

- Источники составления

Исходя из источников формирования данных, баланс может быть следующих видов.

- Инвентарный. Этот вид баланса составляется после проведения инвентаризации какого-либо имущества или обязательств.

Книжный. Это стандартный баланс, где отражены фактические показатели, действующие на текущий момент.

- Генеральный. Это вид окончательного баланса, который содержит фактические данные, основанные на результатах инвентаризации.

- Объем информации.

Исходя из объема отражаемой в балансе информации, он может быть одним из следующих видов.

- Единичный. В данном виде баланса отражаются показатели только одной компании.

Сводный. В данном виде баланса отражаются показатели только нескольких компаний.

- Консолидированный. В данном виде баланса отражаются показатели только нескольких компаний, которые юридически обособлены, но связаны экономически-хозяйственными операциями.

- Способ «очистки».

Классификация баланса по способу очистки может быть двух видов.

- Брутто. Такой баланс включает в себя регулирующие статьи некоторых показателей (амортизация, резервы, наценка).

Нетто. Такой баланс соответственно исключает вышеуказанные показатели.

Все указанные шесть видов баланса составляются по общему правилу – то есть по правило группировки остатков на счетах бухгалтерского учета.

Замечание 1

Указанные пять признаков классификации баланса являются основными, которые используются в бухгалтерском учете.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Содержание бухгалтерского баланса

По месторасположению актива и пассива равновесия свод разделяют на:

- равновесие в фигуре – на синхронное местонахождение заметок и областей актива и пассива;

- равновесие в фигуре доклада – на поочередное местонахождение актива и пассива (баланс).

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.