Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2022 года.

Как оформить валютный платеж и какие документы представить в банк?

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Как отразить в бухгалтерском и налоговом учете комиссию банка за валютный контроль?

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

Примеры кодов валютных операций, указываемых в платежке:

- 01010 – продажа резидентом инвалюты за рубли;

- 02010 – покупка российской валюты за иностранную валюту нерезидентом;

- 10100 – нерезидент перечисляет предоплату резиденту за товары, вывозимые с территории РФ;

- 11100 – резидент переводит нерезиденту предварительную оплату за товары, которые ввозятся на территорию РФ;

- 12060 – резидент переводит нерезиденту оплату за товары, продаваемые за пределами РФ;

- 21300 – резидент переводит денежные средства нерезиденту по договору аренды имущества.

При перечислении работодателем-резидентом средств работнику-нерезиденту чаще всего используются такие коды:

- 70060 – заработная плата и иные виды оплаты труда;

- 70040 – пособия и иные социальные выплаты;

- 70125 – выплаты, связанные с исполнением решений судебных органов.

Полный перечень кодировок можно найти в Приложении № 1 к Инструкции Банка России № 181-И.

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Что такое КВВО?

Под кодом валютной операции понимается пятизначное число, отражающее сущность проводимой сделки. Выбранный набор символов должен соответствовать назначению платежа и содержанию документов, представленных валютному контролеру банка. В случае расхождений в осуществлении платежа будет отказано.

Полный перечень кодов валютных операций дан в инструкции ЦБ РФ 138-И, действующей с 2012 года. КВВО представляет собой следующую комбинацию символов:

Если бухгалтер готовит рублевое платежное поручение, указанный набор знаков предшествует остальному тексту назначения платежа. В иных банковских документах выбранный код проставляется в специально отведенном поле.

Между буквенной и цифровой частью не допускаются пробелы и какие-либо посторонние символы.

Условно каждый КВВО можно разбить на две части, первая из которых (два символа) относит его к определенному классу сделок, а вторая (оставшиеся три цифры) характеризует экономическую сущность конкретной операции.

10 – группа цифр, обозначающая, что сделка связана с ввозом товаров на российскую территорию.

100 – обозначает, что поставка производится на условиях предоплаты.

Получается, что код валютной операции 10100 означает отгрузку товаров на территорию РФ на условиях предоплаты иностранцу.

Покупка товаров у зарубежного контрагента, но на условиях оплаты по факту доставки.

От выбранного КВВО из указанных двух вариантов зависит, какие поля заполнит бухгалтер в справке о валютных операциях и какие документы представит банку. Если выбрана предоплата, нужно прописать предполагаемые сроки поставки и возврата аванса. Если указан код валютной операции 11200, два эти поля не заполняются, но необходимо направить валютному контролеру документ, подтверждающий, что товары пересекли государственную границу РФ.

{VO20100} и {VO20200}

Эти коды относятся к одной группе операций – оказанию услуг в сфере международного сотрудничества, в том числе по агентским договорам. Выбор конкретной комбинации символов зависит от того, на каких условиях заключена сделка. Если речь идет о предоплате, подойдет первый вариант, бухгалтер пропишет сроки оказания услуг и возврата аванса.

Если стороны договорились о партнерстве на условиях постоплаты, будет уместен код валютной операции 20200. Нужно также представить банку документ, подтверждающий, что работы выполнены, услуги оказаны, например, акт, подписанный обеими сторонами.

Код валютной операции 61100 состоит из двух частей:

- 61 – указывает, что речь идет о расчетах, совершаемых резидентами;

- 100 – описывает характер совершаемой операции.

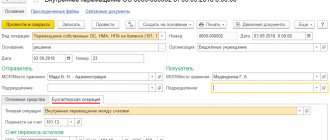

Данный код используется в ситуации, когда средства с одного счета на другой, открытый в другом банке. Подтверждающие документы (контракт, счета и прочее) к указанной сделке не требуются. Деньги зачисляются на транзитный счет и переводятся на текущий при помощи СВО.

Выбор правильного КВВО – непростая задача для бухгалтера или экономиста, который делает первые шаги в области валютного контроля. Инструкция ЦБ РФ обширна, а многие пояснения сложны для понимания. Чтобы свести вероятность ошибки к нулю, перед составлением валютного перевода рекомендуется проконсультироваться со специалистами обслуживающего банка.

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Это перечень самых распространенных КВВО. Остальные коды есть в Инструкции ЦБ №181.

Другие операции

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Пример использования кода

У нерезидента приобретена продукция. Она была транспортирована в Россию на основании положений внешнеторгового договора. Нужный код зависит от выбранного вида оплаты:

- 10100 – для предоплаты.

- 10200 – постоплата.

Что делать, если товар нерезидента находится на территории России? Применяется код 13010. Обоснованность его использования подтверждается накладной с российским адресом местоположения продукции.

К СВЕДЕНИЮ! Код 13010 не подходит для топлива и прочих ресурсов для эксплуатации ТС. Покупка топлива сопровождается этими КВВО: 22110 (сделка с предоплатой) и 22210 (постоплата).

Валютный контроль

Все операции с иностранной валютой находятся под особым контролем государства. Основным регулирующим законодательным актом от 10.12.2003 № 173-ФЗ. Порядок регулирования определяет ЦБ РФ и Правительство (п. 1 ст. 5 № 173-ФЗ).

Действие закона в первую очередь распространяется на резидентов и нерезидентов. К резидентам относятся, в том числе, юридические лица, созданные в соответствии с законодательством РФ, а к нерезидентам — юридические лица, созданные в соответствии с законодательством иностранных государств и находящиеся за пределами территории РФ (ст. 1 № 173-ФЗ).

Валютные операции между резидентами и нерезидентами осуществляется через уполномоченные банки (п. 1.1. ст. 19. № 173-ФЗ).

В рамках контроля резиденты обязаны представлять уполномоченным банкам информацию, которая определена в п. 1.1. ст. 19. № 173-ФЗ, в том числе:

- ожидаемые сроки получения от нерезидентов иностранной валюты или валюты РФ за исполнение обязательств по договорам;

- ожидаемые сроки исполнения нерезидентами обязательств по договорам.

Документальное оформление требований контроля осуществляется на основании Инструкции ЦБ РФ от 04.06.2012 № 138-И. Она содержит порядок предоставления резидентами документов контроля, формы этих документов, а также информацию для их заполнения, в частности, код вида валютной операции в платежном поручении.

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства. В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом. При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Когда указывается КВВО?

Код валютной операции обязательно прописывается при следующих обстоятельствах:

- совершение оплаты в валюте резидентом России в пользу нерезидента;

- поступление денежных средств в рублях от иностранца;

- списание валюты в адрес резидента или иностранца;

- поступление валюты от резидентов или нерезидентов;

- проведение расчетов с банком-нерезидентом.

Компании и ИП должны выбирать код при заполнении банковских документов: заявления на перевод (если средства перечисляются в валюте), платежного поручения (если расчеты ведутся в рублях) и справки о валютных операциях.

Порядок заполнения

Перед текстом в поле «Назначение платежа» латинскими буквами пишем VO, следом — код операции из приложения 2 инструкции № 138-И, и всё это заключаем в фигурные скобки.

Пример. {VO01030} — это покупка резидентом иностранной валюты за рубли.

Важно! Латинские буквы — только заглавные, пробелы внутри скобок ставить нельзя.

Коды видов операций вы найдете в материале «Справочник кодов видов валютных операций (2020-2021)».

Неправильно выбран и заполнен код — что делать?

Если при составлении платежки был неверно указан код вида валютной операции, то такой документ банк вернет. И будет прав, так как должен контролировать представленные документы (гл. 18 инструкции № 138-И). У организации в этом случае только один выход — переделывать платежку.

Но есть ряд случаев, когда вообще можно не составлять расчетные документы. А если они составлены, то можно не прописывать код. И это не должно быть основанием для возврата документа из банка. Такие ситуации описаны в п. 3.3 и п. 3.4 гл. 3 инструкции № 138-И.

Еще один вариант, когда организация может быть уверена, что банк примет ее документы, — это включить в договор с банком пункты о том, что составлять платежные поручения по валютным операциям банк будет на основании тех документов, которые предоставит организация.

Оформление платежных документов в иностранной валюте: с чего начать

Для того чтобы уяснить детали оформления валютного платежа, будем рассматривать самый общий случай:

- платеж выполняется в иностранной валюте нерезиденту;

- платеж выполняется по внешнеторговому контракту;

- платеж уходит из российского банка в зарубежный банк.

Чтобы приступить к правильному оформлению платежки в валюте, предварительно нужно поставить на учет в банке (п. п. 4.1, 4.2 Инструкции № 181-И):

- импортный контракт, кредитный договор, сумма обязательств по которым эквивалентна 3 млн руб. и более;

- экспортный контракт, сумма обязательств по которому эквивалентна 6 млн руб. и более.

До 01.03.2018 вместе с контрактом нужно было представлять в банк паспорт сделки. Но после вступления в силу инструкции ЦБ от 16.08.2017 № 181-И паспорта отменили.

- взять форму платежки на перевод валюты, которую применяет ваш банк. Общие требования к заполнению таких платежек установлены инструкцией № 181-И, но единой для всех формы нет — поэтому банк обычно разрабатывает и утверждает свою;

- определиться с деталями платежа:

- кто оплачивает комиссии и сборы за перевод — плательщик, получатель или тот и другой свою часть (в практике международных платежей есть разные варианты);

- как будет приобретаться валюта для выполнения транзакции: предприятие купит ее предварительно само или даст поручение банку произвести обмен необходимой суммы сразу на основании платежного поручения;

- не присутствует ли в контракте валютная оговорка, которая может корректировать сумму платежа.

приглашает на вебинар про налоговые новости последнего времени: обсудим в деталях 27 августа.