Торговля оптовая и розничная

Торговля напрямую связана с покупкой и продажей товаров (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). Товары — это активы, которые компания изначально приобрела для перепродажи, а не изготовила самостоятельно.

Бухгалтерский учет товаров регламентирует ПБУ 5/01. Из этого ПБУ можно сделать вывод, что в себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины и другое. В себестоимость обоснованно можно включить даже проценты по кредитам, оформленным на покупку товаров.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Создавайте приходные ордера автоматически, а не вручную! Подключите Контур.Маркет и Контур.Бухгалтерию. Сервисы интегрированы и вам будет проще рассчитывать налог, вести книгу учета доходов и соблюдать кассовую дисциплину.

Подробнее

Автоматизация магазина розничной торговли: базовый комплект

В пакет услуг по настройке входят:

- Установка программы 1С: Розница;

- Введение номенклатуры (5 позиций);

- Настройка пользователей (кассир, администратор);

- Настройка параметров организации (реквизиты, адрес, СНО);

- Обучение кассира и товароведа (1час);

- Регистрация онлайн-кассы в ФНС и ОФД;

- Настройка стандартного шаблона чека (54-ФЗ);

- Подключение онлайн-кассы к 1С;

- Подключение сканера штрих-кода к 1С;

- Круглосуточная техподдержка работы магазина на 6 месяцев;

Подробнее Заказать

Особенности бухучета в торговле

Бухгалтерский учет в торговле — это правильно оформленные документы и составленные на их основании проводки.

Товар для перепродажи учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведут по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и другое (п. 6 ПБУ 5/01).

Для готовой продукции предназначен счет 43. Такой счет нельзя использовать в торговле. Тут понадобится счет 41 «Товары». К данному счету открываются субсчета. Покупка товаров отражается проводкой Дебет 41 Кредит 60. При необходимости отдельной проводкой выделяют НДС.

Продажа товара включает три проводки:

- Дебет 62 Кредит 90 — выручка.

- Дебет 90 Кредит 68 — НДС.

- Дебет 90 Кредит 41 — себестоимость.

Проанализируем отличия бухучета в торговле при оптовой и розничной продаже.

Итоги

Бухгалтерский учет в торговых организациях зависит от вида торговли: опт или розница. При этом в розничных точках, оборудованных специальным программным продуктом, учет ведется автоматически по себестоимости каждой единицы товара, то есть количественно-суммовой.

Если же точка не автоматизирована, то в рознице допускается ведение учета только в суммовом выражении по розничным ценам с выделенной наценкой. При этом финансовый результат работы компании определяется расчетным путем.

Выбранный вариант учета в обязательном порядке фиксируется в учетной политике.

Источники:

- Налоговый кодекс РФ

- Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — товары купили у поставщика.

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Продажа товаров

Дебет 62 Кредит 90 — показали выручку от реализации товара покупателю.

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали себестоимость товаров.

Внутреннее перемещение

Дебет 41 Кредит 41 — перевезли товар с одного склада организации на другой. В аналитике отражаются соответствующие склады или материально-ответственное лицо (МОЛ).

Брак

Дебет 94 Кредит 41 — обнаружили на складе бракованный товар.

Дебет 44 Кредит 94 — списали потери товара в пределах норм естественной убыли.

Дебет 91 Кредит 94 — списали потери сверх норм естественной убыли.

Дебет 73 Кредит 94 — потери по браку отнесли на виновное лицо.

Бухучет в розничной торговле

Учет в рознице можно вести двумя способами: первый способ аналогичен учету товаров при оптовой торговле, а при втором способе учета нужно применять счет 42 «Торговая наценка». Рассмотрим проводки с применением счета 42.

Поступление (закуп) товаров

Дебет 41 Кредит 60 — купили товары у поставщика.

Дебет 19 Кредит 60 — выделили НДС.

Дебет 41 Кредит 60 — отразили прочие затраты, которые увеличивают себестоимость приобретенного товара.

Дебет 41 Кредит 42 — показали торговую наценку.

Продажа товаров

Дебет 50 (62) Кредит 90 — показали выручку от реализации товара покупателю.

Дебет 90 Кредит 68 — начислили НДС с продажи.

Дебет 90 Кредит 41 — списали учетную стоимость товаров.

Дебет 90 Кредит 42 — сминусовали (сторнировали) торговую наценку.

Дебет 90 Кредит 44 — учли расходы на продажу товаров.

Дебет 90 Кредит 99 — выявили финансовый результат от продажи товаров.

Учет финансового результата и субсчета для розничной торговли

Абсолютно каждая коммерческая структура создается с целью извлечения прибыли. В конце каждого месяца бухгалтерия выводит финансовые результаты, и проводит «Закрытие месяца». Для этих целей используется 90 счет с субсчетами. Он не отражается в балансе и не должен иметь сальдо на конец месяца, а вот субсчета закрываются по итогам года. Рассмотрим какие субсчета имеет 90 счет:

| Субсчет | Расшифровка |

| 1 | Выручка |

| 2 | Себестоимость |

| 3 | НДС |

| 4 | Акцизы |

| 9 | Прибыли/убытки |

90.1 – на данном счете в течение месяца собирается выручка от продажи ТМЦ. Данный субсчет только кредитовый и формируется проводками:

Дт 51 (50) Кт 90.1 – поступила выручка;

Дт 62 Кт 90.1 –ТМЦ продан конкретному покупателю.

90.2 – через данный счет отражается факт списания стоимости ТМЦ. А также закрываются все расходы понесенные за месяц. Счет дебетовый и формируется записями:

Дт 90.2 Кт 41 – списана себестоимость ТМЦ (по факту реализации);

Дт 90.2 Кт 44 – списаны затраты (по итогам месяца).

90.3 – собирает проданный НДС, который необходимо перечислить в бюджет. При этом факт оплаты не влияет на необходимость перечисления НДС. То есть если реализация произошла, а за ТМЦ покупатель деньги еще не отдал, перечислить НДС все равно нужно до 20 числа следующего месяца. Такой метод учета называется «Метод реализации». По факту продажи следует выписать счет-фактуру, зарегистрировать его в книге продаж и зафиксировать записью:

Дт 90.3 Кт 68.2 НДС

Однако в розничной торговле чаще всего используется «Кассовый метод», так как оплата происходит в момент передачи ТМЦ. Более подробно мы его ниже.

90.4 -Акцизы. С данным субсчетом имеют дело бухгалтера, компании которых занимаются реализацией высокорентабельной продукции: табак, нефть, алкоголь и проч. Проводка:

Дт 90.4 Кт 68 -акциз

90.9 – Прибыль/убыток. Данный субсчет используется для выведения финансового результата. На нем определяется разница между доходами и понесенными расходами, то есть прибыль или убыток организации. Сальдо счета 90.9 закрывается ежемесячно на счет 99, проводкой

Дт 90.9 Кт 99 – отражена прибыль;

Дт 99 Кт 90.9 – получен убыток.

Если вспомним начальный пример, то Оборотно-сальдовая ведомость (ОСВ) по 90 счету выглядела следующим образом:

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

По факту данной операции получена прибыль в размере 850,42 руб. То есть по итогам месяца всю накопленную на 90.3 счете сумму необходимо списать на 99 счет. В данном примере проводкой:

Дт 90.9 Кт 99 – 850,42 руб.

Примеры бухгалтерских проводок

ООО «Запчасть»

Купили семь топливных насосов по цене 8 340 рублей за единицу. Заплатили 58 380 рублей, в том числе НДС 8 905,42 рубля. Учет ведут по продажным ценам. Торговая наценка на каждый насос 10 %.

Бухгалтер отразил операции проводками:

| Проводка | Расчет в рублях | Операция |

| Дебет 41 Кредит 60 | 49 474,58 (58 380 — 8 905,42) | Оприходовал насосы |

| Дебет 19 Кредит 60 | 8 905,42 | Выделил НДС с покупки |

| Дебет 41 Кредит 42 | 4 947,46 (49 474,58 х 10%) | Начислил торговую наценку на насосы |

| Дебет 41 Кредит 42 | 890,54 | Учел НДС в составе наценки |

| Дебет 50 Кредит 90 | 64 218 (58 380 + 890,54 + 4 947,46) | Все насосы проданы в розницу |

| Дебет 90 Кредит 41 | 64 218 | Списал учетную стоимость насосов |

| Дебет 90 Кредит 42 | 5 838 | Сторнировал торговую наценку |

| Дебет 90 Кредит 68 | 9 795,97 | Начислил НДС с продажи насосов |

ООО «Радуга»

Купили девять тормозных колодок КАМАЗ-5320 по цене 632 рубля за штуку. Заплатили 5 688 рублей, в том числе НДС 867,66 рубля. Учет ведут по продажным ценам. Торговая наценка на каждую колодку 13%.

Бухгалтер отразил операции проводками:

| Проводка | Расчет в рублях | Операция |

| Дебет 41 Кредит 60 | 4 820,34 (5 688 — 867,66) | Оприходовал колодки |

| Дебет 19 Кредит 60 | 867,66 | Выделил НДС с покупки |

| Дебет 41 Кредит 42 | 626,64 (4 820,34 х 13 %) | Начислил торговую наценку на колодки |

| Дебет 41 Кредит 42 | 12,80 (626,64 х 18 %) | Учел НДС в составе наценки |

| Дебет 50 Кредит 90 | 6 427,24 (5 688 + 626,64 + 112,80) | Все колодки проданы в розничному покупателю за наличные |

| Дебет 90 Кредит 41 | 5 559,78 (4 820,34 + 626,64 + 112,80) | Списал учетную стоимость колодок |

| Дебет 90 Кредит 42 | 739,44 (626,64 + 112,80) | Сторнировал торговую наценку |

| Дебет 90 Кредит 68 | 848,10 | Начислил НДС с продажи колодок |

Розничные продажи в 1С 8.3 через НТТ

Рассмотрим, как заполнить отчет о розничных продажах в НТТ в 1С 8.3.

Организация реализует в розницу товары через НТТ. Учет ведется без использования счета 42 «Торговая наценка».

01 мая остатки на складе НТТ составили:

- Ткань «Блекаут Скарлетт» — 100 пог.м.

- Ткань «Жаккард Сильвия» — 100 пог.м.

Прочих поступлений на склад в течение мая не было.

В мае в онлайн кассу организации была оприходована розничная выручка в размере:

- 06 мая — 12 980 руб.

- 18 мая — 11 210 руб.

- 23 мая — 14 750 руб.

- 31 мая — 8 850 руб.

31 мая проведена инвентаризация, остатки на складе составили:

- Ткань «Блекаут Скарлетт» — 65 пог.м.

- Ткань «Жаккард Сильвия» — 20 пог.м.

В этот же день на основании инвентаризации сформирован отчет о розничных продажах на общую сумму 47 790 руб.:

- Ткань «Блекаут Скарлетт» — 35 пог.м. по цене 826 руб.

- Ткань «Жаккард Сильвия» — 80 пог.м. по цене 236 руб.

В отличие от АТТ, в данном случае в 1С 8.3 оформляется сначала оприходование розничной выручки, а потом вводится детальный отчет о проданных товарах.

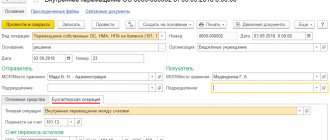

Оприходование розничной выручки в кассу

Оприходование розничной выручки в основную кассу организации в 1С оформляется документом Поступление наличных вид операции Розничная выручкав разделе Банк и касса — Касса — Кассовые документы.

В документе укажите:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада — Неавтоматизированная торговая точка;

- Сумма платежа — сумма розничной выручки, сданной в кассу.

Проводки

Выручка, поступившая в кассу из розничного магазина (НТТ), считается нераспределенной, пока не будет введен в 1С документ Отчет о розничных продажах, и отражается по:

- Дт РВ.1 — выручка,

- Дт РВ.2 — НДС.

Аналогично оформляется сдача выручки за другие дни (18, 23 и 31 мая).

Отчет о розничных продажах в 1С 8.3

Детальный отчет по продажам в 1С 8.3 Бухгалтерия по НТТ оформите документом Отчет о розничных продажах вид операции Неавтоматизированная торговая точка в разделе Продажи – Розничные продажи – Отчеты о розничных продажах — Отчет — Неавтоматизированная торговая точка.

Укажите:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада Неавтоматизированная торговая точка.

На вкладке Товары заполните реализованные товары из справочника Номенклатура.

- Счет учета заполняется в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры. При необходимости его можно изменить вручную. Узнать подробнее про установку счетов учета номенклатуры.

- Субконто — номенклатурная группа, относящаяся к розничной торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль. Подробнее про Настройку учетной политики в НУ

Проводки

При проведении отчета по продажам в 1С 8.3 нераспределенная ранее выручка распределится на реализованный товар.

Для доступа к разделу авторизируйтесь на сайте.