Общие правила выдачи отпускных

Отпускные представляют собой материальное обеспечение во время отпуска. Полагаются сотрудникам, которые отработали на предприятии не менее полугода. Если сотрудник не воспользуется своим правом на отпуск и уволится, ему положена компенсация. Размер отпускных зависит от следующих факторов:

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты.

Проведение обязательного аудита бухгалтерской отчетности

Возможные изменения в законодательстве в отношении критериев проведения обязательного аудита

В настоящее время в Государственной думе изучается законопроект, в котором рассматривается повышение размеров показателей, являющихся основанием для проведения обязательного аудита предприятий.

Первоначальный текст документа предполагает повышение граничных лимитов финансовых показателей, что даст возможность малым предприятиям выйти из категории, требующей проведения обязательного аудита.

Предполагаемая динамика роста величины лимитирующих показателей

| Наименование показателя | Год | ||

| 2022 | 2022 | 2022 | |

| 1. Объем дохода, млн. руб. | 400,0 | 600,0 | 800,0 |

| 2. Сумма активов, млн.руб. | 60,0 | 200,0 | 400,0 |

| 3. Численность занятых, чел. | более 100 | ||

По мнению депутатов, принятие законопроекта с поправками в отношении повышения величины критериев для проведения обязательного аудита позволит на законном основании малым предприятиям не проводит данную процедуру и направить высвободившиеся средства на свое развитие.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным.

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2022 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2022 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

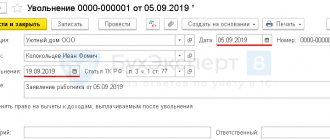

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Виды компенсаций

Выделяют два вида компенсаций, в зависимости от характера и порядка их применения:

- Компенсации, которые предусмотрены ТК РФ, так называемые, обязательные.

- Компенсации, которые на добровольной основе устанавливаются между работодателем и наемным работником, так называемые, добровольные.

Например, один из самых распространенных видов обязательных компенсаций может быть компенсация сотруднику за отпуск, который он не использовал.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2022 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.

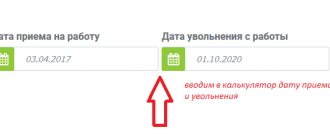

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД — средний дневной заработок;

ЗП — заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 — среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2022 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

В каких случаях выплачивается компенсация за отпуск?

Согласно статьям 126-127 ТК РФ денежные компенсации сотрудникам предоставляются:

- при увольнении, а также при переводе на другое предприятие — за все неиспользованные дни отпусков;

- без увольнения — за часть отпуска, превышающую 28 дней.

На заметку!

Проработав даже пол месяца, сотрудник получает право на компенсацию за неиспользованные отпускные дни.

Это касается ежегодных оплачиваемых основных и дополнительных отпусков. Сотрудник имеет право на компенсацию независимо от:

- причины увольнения;

- профессиональной категории;

- условий работы — по срочному трудовому договору, по совместительству и т.д.

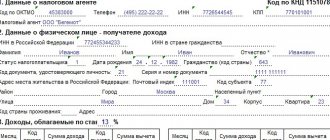

Фиксация отпускных в 2-НДФЛ

Отпускные являются объектом налогообложения. Поэтому они должны фигурировать в справке 2-НДФЛ в качестве дохода служащего. Отображаются в том месяце, в котором средства были фактически выданы сотруднику. Для них нужно предусмотреть отдельную строку с кодом 2012.

Фиксация компенсации за неиспользованный отпуск в 2-НДФЛ

При отображении компенсации в налоговой справке нужно пользоваться кодом. Специальный номер для рассматриваемых выплат не предусмотрен. Допускается использование следующих кодов:

- 4800 (выплата компенсаций при увольнении).

- 2000 (доходы, связанные с оплатой труда).

- 2012 (отпускные).

ВАЖНО! Согласно разъяснениям ФНС, следует использовать код 2012. Однако применение других номеров не будет считаться серьезной ошибкой.

Правильное отражение отпускных в бухучете и налоговой документации позволяет избежать проблем при проверках.

С каких выплат удерживается НДФЛ при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Порядок расчета числа компенсируемых дней при увольнении

При увольнении важно учесть то, что работник в отдельные годы мог не использовать несколько дней причитающегося отпуска. При неполном отработанном годе каждый месяц, который отработан у этого работодателя должен быть рассчитан исходя из доли отпускных дней:

Число дней отпуска / 12 месяцев

При отпуске 28 дней за каждый отработанный месяц полагается 2,33 дня отпуска, который может быть округлен в пользу работника.

Исходя из этого необходимо рассчитать:

- общий трудовой стаж в организации

- общее число дней полагающегося отпуска за все годы работы

- число использованного отпуска

- разницу между положенным и использованным отпуском

Виды выплат, необлагаемые налогами при увольнении

В отдельном разделе НК (п. 1, подпункт 2 ст. 422) изложены события, когда начисленные трудящимся выплаты не подлежат обложению обязательными страховыми взносами. К их числу, в частности, относятся:

- выходное пособие

- среднемесячный заработок при увольнении

Не подлежат включению в расчет налога суммы, не превышающие 3-х кратный размер среднего заработка работника. (Для трудящихся лиц северных регионов, ограничение увеличено до шести средних заработных плат).

Что касается КНО, подчеркнуто: все платежи начисляются на общих основаниях.

Облагается или нет подоходным налогом?

Да, согласно п.3 ст.217 НК РФ, компенсация неиспользованного отпуска облагается подоходным налогом по ставке 13%, который вычитаются из начисленной суммы.

НДФЛ – это налоговая нагрузка, которая ложится полностью на плечи сотрудника, работодатель при этом никаких потерь не несет.

Налог отнимается от начисления и перечисляется в бюджет. Работнику выплачивается сумма за минусом 13 процентов.

Налогообложение компенсации включает в себя не только удержание НДФЛ, но и начисление страховых взносов.

Данный вид налога уже ложится на работодателя, который должен посчитать процент от начисления и уплатить его в бюджет.

Общий процент взносов составляет 30%, плюс к этом добавляется отчисления на травматизм и несчастные случаи.

Онлайн калькулятор для расчета компенсации отпуска.