Каковы общие правила формирования строки 110 (ранее стр. 020)

С отчетности за 2022 год форма 6-НДФЛ обновлена. Заполнить годовой расчет вам поможет образец от КонсультантПлюс. Посмотреть его можно бесплатно, получив пробный онлайн доступ к системе.

Строка 110 (ранее стр. 020) находится в разделе 2 формы 6-НДФЛ.

Сам раздел 2, в свою очередь, состоит из ряда строк:

Строка 110 (ранее стр. 020) формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

Какие суммы включать?

В поле 020 показывается начисленный доход.

При этом важно обратить внимание на следующие моменты:

- Указывается именно начисленный доход, а не выплаченный.

- Сумма включает в себя НДФЛ, то есть показывается доход до момента налогообложения подоходным налогом.

- Значение должно быть посчитано нарастающим итогом по всем физическим лицам, которым начислен доход, облагаемый ставкой из строки 010, за период с начала года;

- Включаются только выплаты, которые подлежат обложению НДФЛ.

Последний момент очень важен для заполнения строки 020 6-НДФЛ. Не входят в начисленный доход для расчета те суммы, которые освобождены от подоходного налога.

Туда входят только те доходы, который являются объектом налогообложения НДФЛ. Список таких сумм приведен в п.1 ст.207 НК РФ. Важно, что перечень открытый, то есть любой доход, начисленный в пользу физических лиц, который не включен в число необлагаемых сумм, можно облагать НДФЛ.

Список выплат, которые не облагаются НДФЛ и не входят в поле 020 расчета 6-НДФЛ, приведен в ст.217 НК РФ.

Не входит в строку 020 отчета 6-НДФЛ:

- декретные пособия;

- суммы возмещений вреда здоровью;

- выходное пособие в пределе трех месячных заработков (шести для северных районов);

- материальная помощь членам семьи умершего работника, а также пострадавшим от стихийных бедствий;

- оплата путевок в санатории, профилактории с целью оздоровления;

- оплата профподготовки и переподготовки;

- материальные подарки и материальная помощь от работодателя до 4000 руб.

- другие из ст.217 НК РФ.

Что входит в поле 020 формы 6-НДФЛ:

- заработная плата;

- отпускные;

- больничные;

- компенсация отпуска;

- выходное пособие свыше трех средних заработков (шести для РКС);

- материальная помощь свыше 4000 руб., кроме видов помощи, перечисленных выше;

- дивиденды и другие выплаты, не включенные в перечень ст.217 НК РФ.

Как заполнить правильно?

Чтобы заполнить строку 020 в форме 6-НДФЛ, нужно посчитать общую величину начисленного дохода всем физическим лицам, по отношению к которым организация или ИП является налоговым агентом. Сюда входят лица, с которыми заключены трудовые и гражданско-правовые договора.

Сумма считается нарастающим итогом с начала года.

Например:

- При сдаче отчета за 1 квартал 2022 года приводятся суммы за период с начала января по конец марта 2022 года.

- При подаче расчета за полугодие 2022 – с января по конец июня 2018.

- За 3 квартал 2022 – с января по конец сентября 2018;

- За 2022 год – за весь календарный год;

- За 1 квартал 2022 – за период с начала января по конец марта 2019 года и т.д.

При заполнении 6-НДФЛ по истечению каждого последующего периода, сумма для отражения в строке 020 будет равна показателю из строки 020 6-НДФЛ за предыдущий период плюс начисленные доходы за последний квартал.

Важно! Указывается начисленный доход, а не выплаченный. То есть в строку 020 войдут начисления, в которых учтен НДФЛ.

Таким образом, чтобы правильно заполнить строку 020 в 6-НДФЛ, нужно соблюсти следующие правила:

- Учесть только налогооблагаемые суммы.

- Суммировать доходы нарастающим итогом с начала года.

- Учесть доходы, которые начислен в отчетном периоде до налогообложения (а не выплачены).

О заполнении строки 040 читайте здесь.

Образец заполнения

В организации работают 5 сотрудников, которым выплачивается ежемесячно зарплата.

Начисления по всему персоналу помесячно в 2022 году следующие:

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 125000 | 130000 | 130000 | 130000 | 120000 | 145000 | 130000 | 130000 | 130000 |

Организация заполняет расчет 6-НДФЛ за 9 месяцев 2022 года.

Для заполнения строки 020 считается общая величина начислений за период с января по сентябрь нарастающим итогом = 1 170 000.

Вычеты положены только одному сотруднику за ребенка в размере 1400 руб.

НДФЛ с этой суммы = (1 170 000 – 1400*9) * 13% = 150 462.

При таких исходных данных образец заполнения раздела 1 и строки 020 в 6-НДФЛ будет следующий:

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Согласно алгоритму составления 6-НДФЛ:

- Раздел 2 формируется нарастающим итогом с начала отчетного года.

Подробнее читайте здесь.

- В разделе 1 показываются сведения только по НДФЛ, удержанному за последний истекший квартал. Они представляются в разрезе конечных сроков направления удержанного НДФЛ в бюджет.

Подробнее читайте здесь.

Вывод: строка 110 (ранее стр. 020) формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с разъяснениями по заполнению каждой строки новой формы 6-НДФЛ. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Пример заполнения раздела 1 для 2020 года

Организация, в которой 5 сотрудников) заполняет форму 6-НДФЛ за 1 квартал 2022 года, при этом в первые три месяца были следующие виды начислений (данные приведены суммарно по всем сотрудникам):

- зарплата за январь = 150000;

- зарплата за февраль = 123000;

- зарплата за март = 135000;

- отпускные в феврале = 15000;

- больничные в феврале = 3000 (как отражать больничные в 6-НДФЛ);

- оплачена командировка в марте = 2500.

У одного работника есть ребенок, ему положен вычет 1400 руб.

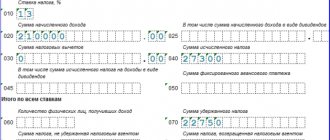

Из указанных начислений не облагается НДФЛ только оплата командировки, остальные суммы подлежат обложению по ставке 13% — показатель строки 010 расчета 6-НДФЛ.

Суммарный начисленный доход за 1 квартал = 150000 * 3мес. + 15000 + 3000 = 468000 — эта сумма показывается в строке 020.

В строке 025 ставится 0, так как выплаты дивидендов не было.

В поле 030 — сумма вычетов за 1 квартал 2022 года = 1400 * 3 = 4200.

В поле 040 — вычисленный налог от суммы, равной разности дохода и вычетов (13% * (468000 — 4200) = 60294.

В поле 045 — ставится 0, так как выплаты дивидендов не было.

В стр.050 — ставится 0, так как в организации нет иностранных работников на патенте, которые платят авансовые платежи самостоятельно.

060 — количество работников — 5.

070 — удержанный налог, может отличаться от исчисленного в строке 040 (в это поле войдет НДФЛ, удержанный с зарплаты за декабрь 2022 (19318), и не войдет НДФЛ, удержанный с зарплаты за март 2022 (17368)), то есть удержать надо налог в размере = 19318 + 19318 + 18148 = .

080 — ставится 0, так как не было доходов, с которых работодатель не смог удержать подоходный налог.

090 — ставится 0, работодатель не возвращал НДФЛ в связи с излишним удержанием.

Пример заполнения строк в Разделе 1 формы 6-НДФЛ (в том числе поля 020):

Как строка 110 (ранее стр. 020) должна соотноситься с прочими строками отчета

Контрольные соотношения для отчета по форме из приказа ФНС от 15.10.2020 № ЕД-7-11/[email protected] направлены письмом ФНС от 23.03.2021 № БС-4-11/[email protected] В соответствии с письмом информация в строке 110 должна в частности удовлетворять следующим параметрам:

- Сумма по строке 110 (ранее стр. 020) не должна быть меньше, чем в строке 130 (ранее стр. 030) «Налоговые вычеты».

- Должно соблюдаться равенство: (строка 110 (ранее стр. 020) – строка 130 (ранее стр. 030)) / 100 × строка 100 (ранее стр. 010) (ставка) = строка 140 (ранее стр. 040). Допускается погрешность для округлений. Размер погрешности рассчитывается как 1 руб. на каждое физлицо, включенное в отчет, умноженное на количество строк 021-022 раздела 1 отчета.

Еще о КС в 6-НДФЛ узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

Важно! Согласно последним разъяснениям ФНС, зарплату (как и любые доходы) не следует включать в 6-НДФЛ, если на дату сдачи расчета она еще не выплачена. Поэтому отчитываться лучше после установленного у работодателя срока выплаты зарплаты за последний месяц отчетного периода. Иначе потребуется уточненка.

Распространенные ошибки по теме “Строка 020 6-НДФЛ”

Ошибка:

Бухгалтер компании не отразил в строке 020 6-НДФЛ сумму материальной помощи в размере 7000 рублей, оказанной сотруднику, поскольку данная выплата не облагается подоходным налогом в части 4000 рублей.

Согласно разъяснениям Письма Федеральной налоговой службы от 1 августа 2016 № БС-4-11/13984, если сумма какого-либо дохода сотрудника частично не облагается НДФЛ, но какая-то ее часть подлежит обложению подоходным налогом, доход полностью отражается по строке 020, но при этом необлагаемая часть выплаты включается в состав стр. 030 “Вычеты”. В рассматриваемом нами случае сумма в 7 тысяч рублей отражается по строке 020, а сумма в 3000 рублей (7000 р. – 4000 р. необлагаемая сумма) – по строке 030 6-НДФЛ.

Как показать в строке 110 (ранее стр. 020) выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают — ни в строку 140 (ранее стр. 040), ни в строку 110 (ранее стр. 020).

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 110 (ранее 020). При этом необлагаемая часть указывается в строке 130 (ранее стр. 030) «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Какие суммы указывать по строке 020 6-НДФЛ в случае с иностранным работником на патенте

Обратимся к п. 6 ст. 227.1 НК РФ. В нем говорится о том, что иностранцы, осуществляющие трудовую деятельность в России на основании патента на работу, обязаны уплачивать фиксированный авансовый платеж по НДФЛ. Работодатель впоследствии осуществляет зачет уплаченных сумм при последующем удержании подоходного налога из зарплаты трудящегося

.

Рассмотрим ситуацию на конкретном примере. Узбек получил патент на трудоустройство в Московской области и устроился на склад магазина “Ашан”. За январь 2022 года он заработал 33 000 рублей. Бухгалтер рассчитал НДФЛ по ставке 13%:

33 000 р. х 13% = 4 290 рублей.

Фиксированный платеж по патенту в Московской области в январе 2022 года составил 5092 рубля

. “Стоимость” патента учитывается при исчислении НДФЛ с зарплаты в будущем. Получается, что работодатель, выступающий в роли налогового агента иностранца, не имеет НДФЛ к уплате за сотрудника, т.к. авансовый платеж за патент оказался больше суммы НДФЛ к уплате. Давайте рассуждать, какие сведения должны быть отражены в форме 6-НДФЛ (Письмо ФНС России от 17 мая 2016 № БС-4-11/[email protected]):

- Сумма дохода работника – физического лица, для которого наниматель является налоговым агентом – подлежит отражению в налоговых регистрах на 31 января 2022 года.

- Заработная плата в размере 33 000 рублей должна быть прописана при формировании 6-НДФЛ за первый квартал года. Она указывается в строке 020 раздела 1.

- Опираясь на данные налоговых регистров и контрольных соотношений, НДФЛ в размере 4 290 рублей показывается по строке 040 раздела 1.

- Поскольку НДФЛ к уплате отсутствует, прописываем сумму в 4 290 рублей в строке 050 “Сумма фиксированного платежа” – это сумма, которую работодатель рассмотрел для уменьшения НДФЛ к уплате.

Сотрудник-иностранец работает по патенту: что попадет в строку 110 (ранее стр. 020)

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 110 (ранее стр. 020), посмотрим на примере.

Пример

Сотрудник-иностранец на патенте отработал ноябрь 2022 года за зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Ноябрьский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 2 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 30.11.2021 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 2022 год данная зарплата в 25 тыс. руб. должна быть включена в состав строки 110 (ранее стр. 020) раздела 2.

Сообразуясь с контрольными соотношениями и теми же налоговыми регистрами, сумма налога 3 250 руб. должна быть показана в составе строки 140 (ранее стр. 040) в том же разделе.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 150 (ранее стр. 050) «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС в письме от 17.05.2016 № БС-4-11/[email protected])

Подробнее о порядке заполнения строки 150 (ранее 050) 6-НДФЛ читайте здесь.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В в январе-июне 2022 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2022 года:

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (30) × 13%;

- налог за июнь 2022 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2022:

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2021 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2022 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2022 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2022 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2021 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. 05.06.2021 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2021 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2021 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2022 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2022 года.

Расчет 6-НДФЛ будет иметь следующий вид.

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2022 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2022 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

Итоги

Алгоритм формирования строки 110 (ранее стр. 020) в 6-НДФЛ определяется приказом от 15.10.2020 № ЕД-7-11/[email protected] и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

Источники:

- Налоговый кодекс РФ

- приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Строка 020 и её особенности

Приказ ФНС № ММВ-7–11/450 содержит лишь краткую и поверхностную инструкцию, на которую можно косвенно ориентироваться в процессе заполнения декларации, но которая, однако, не даёт никакого представления о правилах заполнения каждой конкретной строки. С учётом этой проблемы ФНС выпустила некоторое количество разъяснительных писем, в том числе связанных со строкой 020, потому сейчас уже известно, какие доходы нужно в неё включать, а какие — нет.

В строку 020 вписываются все доходы физических лиц, которые по закону должны облагаться подоходным налогом. Данная строка относится к первому разделу декларации 6-НДФЛ и имеет свои очень важные особенности. В отличие от строк, находящихся между номерами 060 и 090, в которые вносятся общие (т. е. совокупные) данные по абсолютно всем применённым налоговым ставкам, в строки 010–050 вписываются показатели по каждой ставке в отдельности.